![[오늘의 운세] 5월 22일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/22/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

Q: 사업을 하는 남편과 여섯살, 생후 6개월인 두 아이를 둔 전업주부입니다. 아이들을 생각해 30평대 아파트로 옮기고 싶지만 재테크 목적으로 사둔 재건축 아파트에 돈이 묶여 있습니다. 살고 있는 집과 재건축 아파트를 모두 팔고 이사하는 방법과 우선 전세로 옮기는 방법 중 어느 것이 나을까요. 자녀 교육비와 노후 대책이 적절한지도 궁금합니다.

Q: 사업을 하는 남편과 여섯살, 생후 6개월인 두 아이를 둔 전업주부입니다. 아이들을 생각해 30평대 아파트로 옮기고 싶지만 재테크 목적으로 사둔 재건축 아파트에 돈이 묶여 있습니다. 살고 있는 집과 재건축 아파트를 모두 팔고 이사하는 방법과 우선 전세로 옮기는 방법 중 어느 것이 나을까요. 자녀 교육비와 노후 대책이 적절한지도 궁금합니다.

A: 수원에 사는 이모(33)씨는 늘어나는 아이들 살림으로 25평형 아파트가 비좁아져 30평형대로 이사하고 싶어한다. 하지만 9500만원에 사둔 재건축 아파트에 목돈이 묶여 있고 매매도 잘 안 돼 고민이다. 따로 모아놓은 돈도 없다. 이런 상황에서 30평형대로 옮기는 최선의 방법은 무엇인지 자문단에 물어왔다.

#난국 타개는 전세로

#난국 타개는 전세로

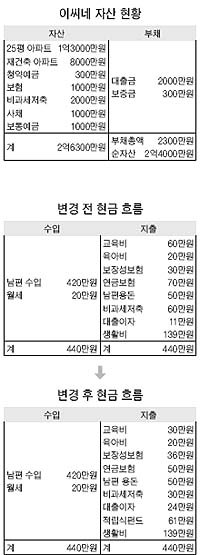

이씨 부부가 30평형대 아파트를 구입하려면 적어도 2억5000만원 정도의 자금이 필요하다. 현재 살고 있는 수원 권선동 25평형 아파트의 시가는 1억3000만원, 9500만원을 주고 산 화서동 화서주공2단지 아파트는 8000만원이다. 두 집을 모두 팔아도 대출금 2000만원과 세금 등을 제하면 실제 확보할 수 있는 돈은 1억9000만원이 채 안 된다. 결국 6000만원 이상 빚을 얻어야 한다. 또 주택 시장이 본격적인 하락 국면으로 진입해 제값을 받기 어렵고 매도 시간도 오래 걸릴 것으로 예상된다. 아파트 두 채를 동시 처분하는 것은 쉽지 않아 보인다.

이보다는 30평형대 아파트에 전세로 입주하는 게 나아 보인다. 이럴 경우 약 1억2000만원이 필요하다. 우선 살고 있는 아파트를 전세로 내주고 7000만원을 확보할 수 있다. 사채로 빌려준 1000만원은 회수하고 남편 명의의 비과세 저축을 해지해 1000만원을 보탠다.

여기에 일반통장에 있는 1000만원 중 비상금을 뺀 500만원을 추가한 뒤 2500만원을 대출받으면 필요한 돈을 조달할 수 있다. 전세를 살 경우 지금 30평형대를 사서 이사하는 것보다 대출금액을 줄일 수 있고 부동산 경기에 따라 기존 집들을 원하는 가격에 매각할 수 있는 시기를 포착할 수도 있다.

#변액보험 줄이고 종신보험 가입을

이씨네는 남편 5개, 자녀 2개, 본인 1개 등 모두 8개의 보험을 갖고 있다. 보장내용이나 기간.규모는 충실한 편이다. 이 중 남편이 가입한 2개와 본인 명의의 보험 등 3개는 보험료 납입이 끝났다. 그런데도 한달에 내는 보험료가 90만원이 넘어 가계에 부담을 주고 있다. 남편의 경우 납입이 끝난 연금보험이 있는데도 최근 노후 대비 목적으로 월 70만원을 내는 변액유니버설보험에 새로 가입했다.

이 보험은 입출금이 자유롭고 실적배당형이어서 상대적으로 높은 수익을 얻을 수 있지만 최소 10년 이상 장기투자해야 뚜렷한 효과를 볼 수 있다. 당장 살림이 넉넉지 않은데 무리하게 납입하는 것은 바람직하지 않다. 지금 당장 금액을 줄이면 손실이 크므로 대개 1~2년인 의무납입 기간이 지났는지를 확인한 뒤 금액을 줄이거나 격월로 납입하는 게 좋겠다.

납입기간이 끝난 암 보험만 갖고 있는 이씨는 본인 명의로 주계약 2000만원에 의료비 보장 특약을 덧붙인 종신보험을 들면 무난하다. 20년납을 기준으로 월 6만원 안팎이면 가능하다. 남편이 외환위기 때 가입한 저축성 보험은 현재도 10.5%의 확정금리를 적용받는 고금리 상품이므로 계속 유지한다.

#교육비 지출은 반으로

이씨네가 여섯살 첫째 아이에게 매월 60만원의 교육비를 쓰는 건 지나치다. 우리나라 가계의 자녀 1인당 평균 교육비 지출은 이씨네의 절반이 안 되는 28만7000원, 학원 등에 보내는 사교육비 평균은 13만5000원이다. 교육비를 지금처럼 지출하면 둘째 아이가 어린이집이나 유치원에 들어가는 몇년 뒤 살림이 큰 압박을 받게 된다.

우선 현금 흐름에 여유를 두는 것이 시급하므로 교육비를 지금의 절반 수준으로 줄일 것을 권한다. 생활비도 최대한 절약해야 한다. 교육비를 30만원으로, 변액보험료를 50만원으로 줄이고 남편 명의의 비과세 저축 해약으로 생긴 월 30만원의 여유자금을 합하면 모두 80만원이 생긴다. 여기서 전세자금 대출이자 13만원과 종신보험료 6만원을 빼면 61만원의 여유가 있다.

2~3년 뒤 30평형 아파트를 사는 것을 목표로 한다면 이 자금을 2년 만기 적립식 펀드에 넣어 운용한다. 운용 성과가 좋은 곳을 골라 두 군데로 나눠 넣되 하나는 주식편입비율이 낮은 혼합형 장기주택마련저축펀드로 가입하는 게 좋겠다. 이씨네가 투자상품에 대한 경험이 없고 장기주택마련 관련 상품의 가입 시한이 내년 말까지로 제한돼 있기 때문이다.

정리=나현철 기자

◆ 상담신청 팩스:02-751-5552/e-메일 상담신청