28일 두바이는 짐작과 달리 평온했다."두바이 월드’ 사태의 흔적은 찾기 어려웠다. 이슬람 명절 ‘이드 알-아드하’(27일)와 건국기념일(12월 2일)이 이어지는 황금 연휴로 도심은 한산했다. 연휴는 26일부터 다음 달 5일까지 9일간 이어진다. 거의 모든 기업과 관공서가 문을 닫았다. 인도에서 온 노동자 계층의 가족들만 간혹 보였다. 시내 곳곳엔 38번째 건국기념일을 알리는 알록달록한 간판이 눈에 띈다.

긴급 르포 두바이 위기 현장을 가다

쇼핑센터는 사람들로 북적였다. 빨강·초록·하양·검정의 아랍에미리트 국기 색깔 천으로 건물을 장식한 두바이 대형 쇼핑몰 ‘에미리츠몰’엔 가족 단위 쇼핑객들이 줄을 이었다. 코트라 두바이KBC의 주재원 과장은 “이슬람 최대 명절을 맞아 다른 중동 국가에서 몰려온 쇼핑객들이 많다”고 말했다. 자빌파크·사파파크·두바이크릭파크 등 공원에도 휴일 나들이객이 몰렸다.

두바이의 모라토리엄(채무 상환 연기) 선언은 25일 발표됐다. 황금 연휴를 하루 앞두고였다. ‘나쁜 소식은 휴일을 앞두고 공개한다’는 금융시장의 묵계가 이번에도 지켜진 것이다. 미국 리먼 브러더스 파산도 그랬다. 일요일인 지난해 9월 14일 미국 뉴욕연방준비은행 회의실에서 재무부·중앙은행·월가 실력자들이 리먼의 파산을 결정, 발표했다. 시장 충격을 줄이기 위해서다. 두바이월드의 회장인 술탄 아메드 빈 술라옘이 휴일 전날 나쁜 소식을 전한 것도 그래서였을 것이다.

그러나 글로벌 시장은 술탄 술라옘의 배려를 받아들이지 못했다. 두바이의 모라토리엄 선언은 먼저 유럽시장을 강타했다. 이후 아시아를 거쳐 추수감사절 휴장 후 다시 열린 뉴욕증시를 뒤흔들었다. 이틀 새 세계 주요 증시는 2~4% 하락했다. 다행히 유럽 증시는 하루 뒤인 27일 오름세로 돌아섰다. 전문가들은 일단 두바이 사태 1막이 끝났다고 풀이했다.

그러나 동작 빠른 글로벌 주식시장과는 달리 채권시장에는 잔상이 남아 있었다. 세계 채권의 70%가 거래되는 영국 런던채권시장의 참여자들은 저금리 자금을 마구 끌어다 쓴 다른 나라들에 불신의 눈길을 던졌다. 1차로 지목된 나라가 유럽의 그리스다. 외채만 2000억 달러를 짊어진 그리스의 국채 값이 급락했다. 이어 헝가리와 터키·불가리아·브라질·멕시코·러시아 정부의 채권 값도 미끄러졌다.

은행들 리스크 혐오증 커질 듯

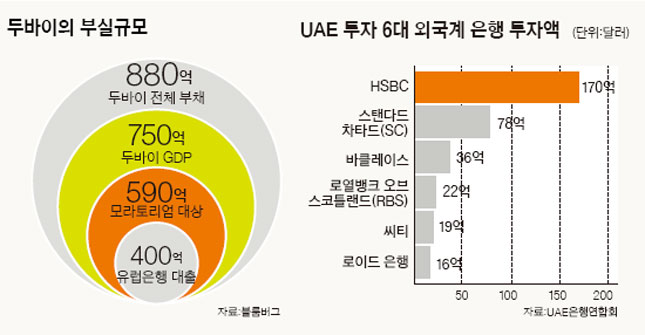

영국 HSBC,바클레이스,로열뱅크오브스코틀랜드(RBC),로이드, 독일의 도이체방크, 스위스 UBS 등은 불안에 떨고 있다. 두바이가 모라토리엄을 선언한 590억 달러(70조8000억) 가운데 400억 달러를 이들이 빌려줬기 때문이다. 두바이 쪽이 공언한 대로 내년 5월 이후에 원리금을 받으면 손해는 없다. 그러나 반대라면 유럽계 은행들의 손실이 눈덩이처럼 불어날 수도 있다.

월가 전문가들은 “두바이 사태는 채무자에 대한 믿음을 뒤흔들어 놓은 사건”이라며 “대형 은행들의 리스크 혐오증이 강해질 수밖에 없을 것”이라고 내다봤다. 그들의 리스크 기피증이 커지면 가장 타격을 받는 쪽은 빚이 많은 이머징 국가들이다. 바로 동유럽 국가들이다. 국제결제은행(BIS)에 따르면 올해 6월 말 기준 라트비아의 대외채무는 국민총생산(GDP) 대비 150% 정도다. 헝가리와 에스토니아가 110%, 리투아니아는 82%, 불가리아 74%, 루마니아 51%, 폴란드 42%, 체코 40% 순이다.

동유럽 국가들은 유럽 시중은행에서 돈을 빌렸다. 유럽 은행들이 두바이 때문에 볼 손실을 감안해 미리 대출을 줄이고 자금 확보에 나서면 동유럽 국가들은 자금 조달에 애를 먹을 수 있다. 최악의 경우 제2, 제3의 모라토리엄 선언이 나올 수 있다는 것이다.

미국의 뱅크오브아메리카(BOA)는 26일 낸 보고서에서 “시장 참여자들은 미국발 금융위기가 신용경색(2007년 8월)→베어스턴스 파산(2008년 3월)→리먼 파산(2009년 9월) 순으로 시차를 두고 악화된 것을 기억하고 있다”며 “두바이 사태도 비슷하게 진행될까봐 시장이 패닉에 빠졌던 것”이라고 진단했다. 최악의 경우 신흥경제가 타격을 받을 수도 있다. “이는 글로벌 경제의 더블딥(이중침체)을 의미한다”고 누리엘 루비니 뉴욕대(경제학) 교수는 말했다.

서브프라임 사태와는 다르다

그러나 ‘알려진 위기는 위기가 아니다’란 말이 있다. 최악의 시나리오 대신 이웃 산유국들의 구제를 예상하는 의견이 많다. 걸프지역협력기구(GCC)가 주축이 된 두바이 구제 작전이 그것이다. 자금력은 충분하다. UAE 내 이웃인 아부다비는 7000억 달러에 달하는 세계 최대 국부펀드를 운용하고 있다. 여기에다 이슬람 지역의 맏형을 자임하는 사우디아라비아가 뒷배를 봐줄 수 있다. GCC끼리 자금을 갹출하면 두바이 부채 880억 달러를 모두 떠안고도 남는다.

구제 작전의 성공 가능성도 크다. 두바이의 빚은 파생금융상품과 섞여 있지 않다. 화근(두바이 빚)을 시장에서 빠르게 격리할 수 있다는 것이다. 서브프라임 모기지(비우량 주택담보대출) 채권은 부채담보부증권(CDO) 등으로 둔갑해 글로벌 시장 전역에 퍼져 분리·제거하기 어려웠다. 그만큼 부실 충격도 넓고 깊었다.

BOA는 “이슬람채권(스쿠크)을 활용한 구제 작전으로 이번 사태가 국지적인 현상에 그칠 수 있다”고 밝혔다. 두바이 정부가 스쿠크를 발행하면 형제국인 아부다비나 사우디아라비아가 인수하고, 두바이는 이렇게 조달한 자금으로 서방 은행들에 진 빚을 갚을 가능성이 크다는 얘기다. 결국 무슬림들이 강조하는 형제애의 깊이에 두바이 사태의 향방이 달린 셈이다.