![[사진 셔터스톡]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202212/04/3efed7b9-8b13-49d2-b34e-7a0cbb371425.jpg)

[사진 셔터스톡]

고공행진하던 예금금리가 멈춰섰다. 하루라도 빨리 고금리 상품을 선점하려는 이른바 '예테크'족(族)의 발걸음이 분주하다. 하지만 자칫 계획 없이 무작정 가입하면 '세금 폭탄'이나 '가입 제한'에 걸릴 수 있다. 예적금 상품 가입부터 이자 수령 시 내야할 세금까지 반드시 유의해야 할 점들을 3일 살펴봤다.

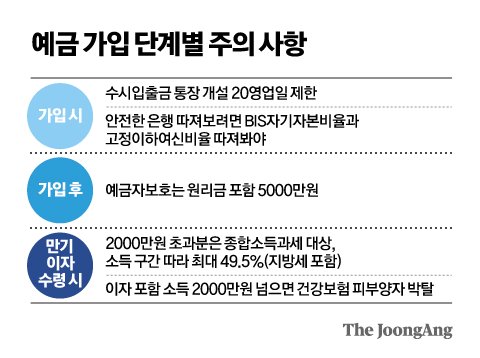

무작정 가입 하면 ‘20일 감옥’행

가입 단계에서는 소위 ‘20일 감옥’을 조심해야 한다. 예적금 가입을 위해서는 해당 은행의 ‘수시입출금 통장’이 필요하다. 한데 이 통장 개설 시 영업일 기준으로 20일 제한이 적용된다. 한 은행에서 통장을 만들면 사실상 한달 간 다른 은행에서 통장을 만들 수 없다는 얘기다.

자칫 발이 묶여 더 좋은 다음 상품을 놓치는 불상사가 발생할 수 있다. 다만 저축은행 상품은 저축은행중앙회의 ‘SB플러스톡톡’ 앱 전용 계좌를 이용하면 20일 제한을 피할 수 있다. 이 통장을 열어 두면 모든 저축은행 상품에 제한없이 가입할 수 있기 때문이다.

그래픽=김영옥 기자 yesok@joongang.co.kr

내 돈 안전하게 보관할 곳은?

돈을 안전하게 보관하는 것도 중요하다. 시중은행보다 상대적으로 안전성이 낮은 저축은행이나 상호금융권에는 예금자보호 한도 내로 가입하는 것도 방법이다. 이 때 예금자보호법 한도인 5000만원은 원금과 이자를 포함한 금액이다. 대략 연 5% 금리를 주는 상품에 가입한다면 4700만원 가량을 넣으면 된다. 다만 은행이 아예 파산할 경우 가입당시 약정 이자율과 예금보험위원회가 정하는 이자율 중 낮은 금리로 산정해 보호한다. 현재 예보가 정한 이자율인 2.45%만큼만 이자는 보호된다.

상대적으로 안전한 곳을 골라 가입 하고 싶다면 BIS 자기자본비율과 고정이하여신비율을 따져보면 된다. 금감원 금융소비자포털(파인)에서 확인할 수 있다. BIS자기자본비율(위험자산 대비 자기자본 비율)은 위험자산을 감당할 수 있는 자기자본 수준이다. 높을수록 좋다. 두자릿수 이상이어야 안전하다.

고정이하여신비율은 연체 기간이 3개월 이상인 부실 채권이 여신(대출)에서 차지하는 비율을 말한다. 이 비율이 높으면 해당 은행의 연체가 늘고 있다는 의미다. 보통 8% 아래면 안전 범위다. 상반기 기준 대형 저축은행 중에서는 NH저축은행(1.12%), KB저축은행(1.77%) 등이 낮은 편이다. 새마을금고와 신협은 지점별로 독립적으로 운영되는 만큼 지점별 수치를 봐야 한다.

그래픽=김영옥 기자 yesok@joongang.co.kr

자칫하면 세금 폭탄...유의점은?

금리가 올라 이자가 늘어난 만큼 금융종합소득 과세 여부도 주의해야 한다. 예금이자도 배당 등과 함께 금융소득에 포함된다. 금융소득은 2000만원 이하까지는 15.4%의 세율로 분리과세되지만 초과분은 다른 소득과 합산해 6.6~49.5%(지방세 포함)의 누진 소득세율을 적용 받게 된다. 특히 세전이자가 기준이라 6% 금리를 주는 상품에 예금 금액이 3억만 되어도 금융소득이 2000만원을 넘게 된다.

다른 소득이 있는 예금자라면 연봉을 고려해야 한다. 연봉이 높을수록 소득세율이 높아지는데, 현행기준상 최대 49.5%(지방세 포함) 세율이 부과될 수 있다. 예컨대 연봉이 1억 원인 사람이 연 3000만원의 금융소득을 벌었다면 2000만원은 15.4%의 세율로, 나머지 1000만원은 연봉 1억 원과 합산돼 38.5%(지방세 포함)의 높은 세율이 부과된다. 조영욱 국민은행 WM투자부문 수석차장은 "다만 예금 이외의 별도 소득이 없는 예금자라면 계산상 이자소득 7720만원 까지는 배당소득세(15.4%)와 세율이 같으므로 크게 걱정할 필요 없다"고 설명했다.

세금 ‘만기분산’과 ‘명의분산’으로 줄이자

세무전문가가 말하는 가장 쉬운 절세꿀팁은 ‘만기 분산’과 ‘명의 분산’이다. 조영욱 수석차장은 "소득세는 1월 1일부터 12월 31일부터 연간으로 부과하는 걸 고려해 이자를 수령하는 만기를 연말과 연초로 나누면 2000만원 선을 피하거나 세금을 줄일 수 있다”고 말했다. 연말과 연초에 나눠 가입하거나, 만기조정이 가능한 상품에 가입하라는 조언이다. 다만 해당 자금을 다시 재예치할 계획이라면 후년에는 세금을 피할 수 없다. 1회성 전략 혹은 찾은 돈을 예금이 아닌 다른 자산에 투자할 사람들에게만 유용한 전략이다.

금융소득 종합과세는 개인별로 부과된다. 따라서 배우자 등 가족 구성원에게 자산을 분산하면 세금 부담을 줄일 수 있다. 증여 후 가족 명의로 예금을 가입해 이자를 받는 방법이다. 배우자에게는 10년간 6억원까지 증여세 공제를 받을 수 있다. 성인 자녀에게는 5000만원, 미성년 자녀에게는 2000만원까지 세금 없이 증여할 수 있다.

다만 이 때 건강보험 피부양자 기준에 유의해야 한다. 조 수석차장은 “배우자와 예금 명의를 분산할 때 예금 이자 등이 합쳐져 소득이 2000만원을 넘어버리면 건강보험 피부양자 자격이 박탈 될 수 있다"며 "또, 직장가입자도 월급 외 소득이 2000만원을 넘으면 추가 보험료를 부담하게 되는 것도 유의해야 한다"고 설명했다.