![국밥 앞에 두고 5분째 꾸벅…'음주운전' 딱 잡아낸 경찰 눈썰미 [영상]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/23/90e9f164-ecae-4dee-accd-1f69973139b2.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

대기업 차장 김모(42)씨는 올해 연말정산만 생각하면 아쉬움이 가시질 않는다. 평소 절세 마인드를 갖고 꾸준히 세(稅)테크를 신경 썼어야 했는데 귀찮다고 준비를 소홀해 ‘13월의 세금 폭탄’을 맞았기 때문이다. 그는 절세의 기본인 카드 공제조차 제대로 파악하지 못했다. 연말정산 땐 신용카드·체크카드·현금영수증 공제가 있다. 카드 공제는 아직 세액공제가 아니라 소득공제를 적용 받기 때문에 연봉이 높을수록 공제효과가 커진다. 세액공제는 현재 12~15%의 세율이 적용된다. 이와 달리 소득공제는 개인과표에 따라 다른데 직장인 대다수가 누진세율 15~35% 구간에 있다. 특히 과표 기준 4600만원~8800만원 구간에 속한 직장이 가장 많은데 이 구간에 적용되는 소득세율은 24%다. 산술적으로 세액공제 15%보다 9%포인트 공제율이 높다.

연 240만원 공제 주택청약저축도 활용을

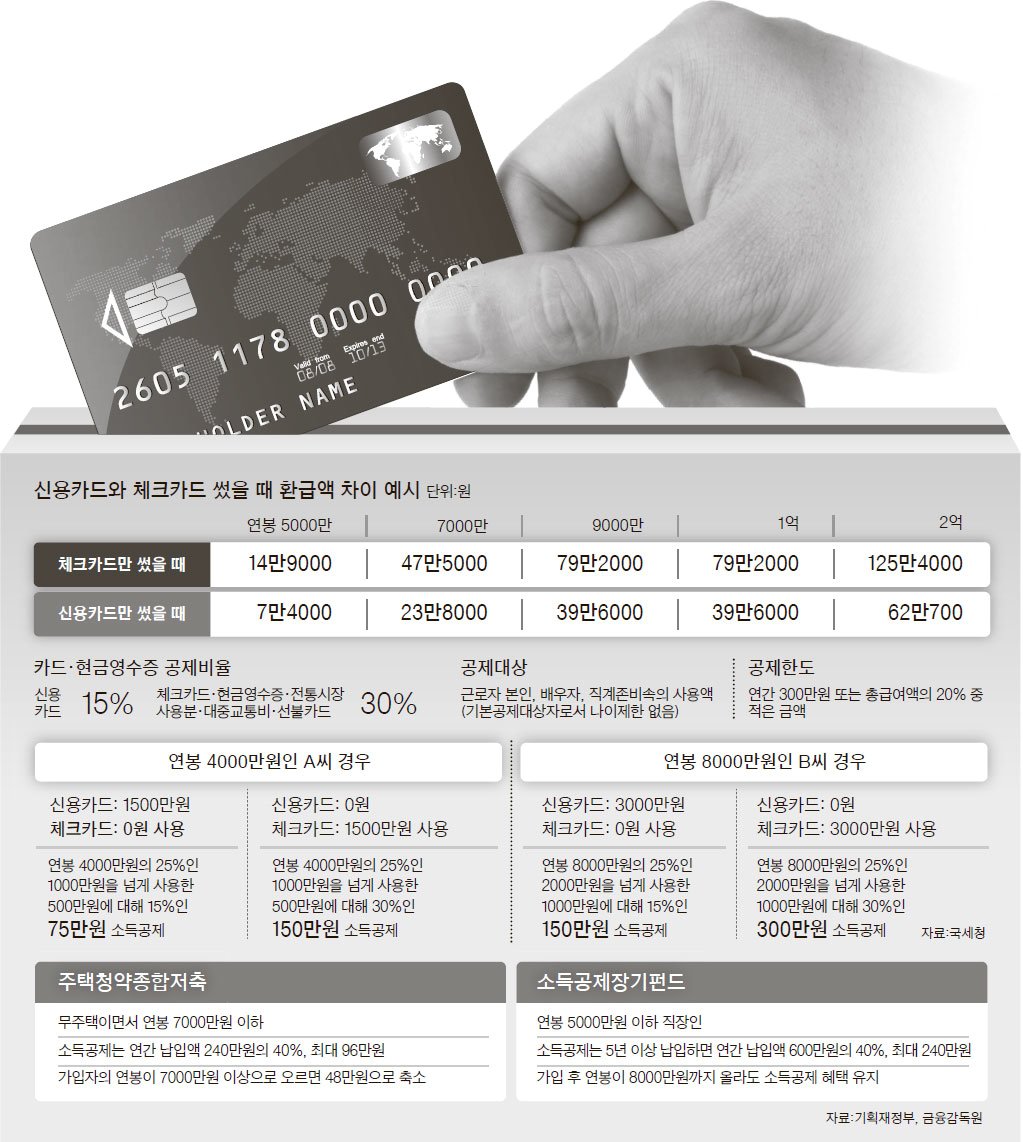

카드 공제의 첫 걸음은 신용카드·체크카드·현금영수증 사용액을 다 합해서 총급여의 25%가 넘느냐를 따져보는 일이다. 카드 사용액이 총급여의 25%를 넘지 않으면 카드 공제로는 한 푼도 돌려받지 못한다. 맞벌이부부라면 한쪽으로 카드사용액을 몰아주는 게 유리하다. 따로 쓰면 둘 다 공제를 못 받을 수 있다. 한쪽으로 몰아줄 때도 연봉이 높은 쪽으로 집중해야 공제를 더 많이 받는다. 연봉이 높을수록 적용되는 소득세율도 높아 공제효과가 커진다.

두 번째 단계는 카드별로 사용의 우선순위를 정한다. 신용카드는 소득공제율이 15%이고 체크카드와 현금영수증은 30%이기 때문이다. 같은 금액을 쓰더라도 신용카드보다는 체크카드·현금영수증을 이용하면 절세 효과가 두 배가 된다. 예컨대 연봉 6000만원인 김 차장의 사례를 보자. 그의 과표는 연봉에서 각종 공제를 적용하자 과표 4600만원이 됐다. 그의 카드 사용액은 2500만원이었다. 연봉의 25%(1500만원)를 초과한 카드·현금영수증 사용액이 1000만원이다. 이때 그가 2500만원 모두를 신용카드로 썼을 경우와 체크카드(현금영수증 포함)로 썼을 경우를 대비해보자. 평소 신용카드만 썼다면 1000만원에 대해서는 공제율 15%가 적용된다. 소득공제 대상은 150만원이다. 반면 체크카드를 썼다면 소득공제 대상은 300만원이다. 여기에 김 차장의 소득세 과표 세율 24%를 적용하고 주민세 10%까지 적용하면 최종 환급액은 각각 39만6000원과 79만2000원이 된다.

고액연봉자는 혜택이 더 커진다. 연봉 1억2000만원이고 과표 1억원인 직장인이라면 8800만원 초과분에 대해서는 소득세율 35%가 적용된다. 그의 카드 사용액이 4000만원이라면 연봉 25%(3000만원) 초과분은 1000만원이다. 모두 신용카드로만 썼다면 공제대상은 150만원에 그친다. 소득세율 35%와 이에 대한 주민세 10%를 적용하면 환급액은 58만원이다. 공제율이 2배인 체크카드로 초과분을 사용했다면 환급액은 116만원으로 늘어난다. ‘13월의 월급’을 받을 때 무게감이 크게 달라질 수 있다.

물론 연말정산을 겨냥해 체크카드만 쓸 수는 없다. 신용카드는 현금 잔액이 있어야 하는 체크카드와 달리 개인 한도 내에서 얼마든지 결제할 수 있는 핵심 기능을 무시할 수 없다. 더구나 각종 포인트가 쌓여서 패밀리레스토랑·놀이공원·영화관 등을 이용할 때 할인 혜택이 적지 않다. 이에 대해 국세청 최시현 원천세과장은 “공제를 적용할 때 공제율이 낮은 신용카드부터 적용하고 공제율이 높은 체크카드는 그 위에 추가한다”며 “신용카드를 적절히 사용하되 총급여를 초과할 만한 지출이 있으면 체크카드나 현금영수증을 쓰면 최적의 전략적 카드 사용액 조합이 될 것”이라고 말했다. A차장의 사례로 돌아가면 과표 연봉의 25%인 1500만원까지는 신용카드를 쓰고 이를 초과하는 부분은 체크카드나 현금영수증을 쓰는 게 절세효과를 극대화하는 방법이란 뜻이다.

직장 초년생에겐 소득공제장기펀드 짭짤

20~30대 직장 초년생이거나 아직 집 장만을 못했다면 주택청약종합저축을 잘 활용해야 한다. 약정금액을 불입하는 기간 동안 연 240만원까지 소득공제를 받을 수 있고, 주택청약까지 할 수 있다. 재테크와 절세가 모두 가능한 1석2조의 연말정산 ‘공략카드’라고 할 수 있다. 가입 조건은 무주택이면서 연봉 7000만원 이하까지다. 매달 10만원 이상 납입하고 가입 후 1년이 지나면 1순위 자격을 얻는다. 소득공제는 연간 납입액 240만원의 40%, 최대 96만원까지 받을 수 있다. 금리 측면에서도 나쁘지 않다. 가입 한지 2년이 지난 뒤에는 쌓여 있는 납입액에 이자가 붙는데 현재 연 2.8%다. 2014년 12월 31일 이전에 가입했다면 연봉 7000만원 초과자도 소득공제를 계속 받을 수 있다. 다만 올해부터는 소득공제 한도가 120만원의 40%, 48만원으로 제한되고 2017년까지만 혜택이 제공된다는 점을 주의해야 한다.

소득공제장기펀드 역시 직장 초년생의 필수 절세카드다. 소장펀드는 자산 총액의 40% 이상을 국내 주식에 투자하는 장기 적립식 펀드로, 연봉 5000만원 이하 직장인이라면 가입할 수 있다. 5년 이상 납입하면 연간 납입액 600만원의 40%, 최대 240만원까지 소득공제가 적용된다. 최대 가입 기간은 10년이며, 가입 후 연봉이 8000만원까지 올라도 소득공제 혜택은 유지된다. 다만 소장펀드는 펀드 투자 실적에 따라 수익을 얻는 실적배당형 상품이므로, 주가가 떨어지면 원금 손실을 볼 수 있다.

김동호 선임기자 dongho@joongang.co.kr