![[오늘의 운세] 5월 30일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/30/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

목동에 사는 직장인 조동선(31)씨. 최근 현대캐피탈 할부를 이용해 기아자동차 K5 신차를 구입했다. 처음에는 복합할부를 마음에 두고 있었다. 그러나 전시장을 찾았다 카마스터(자동차 영업사원)의 조언을 듣고 마음을 바꿨다. 카마스터는 금리, 대출 가능 여부, 편의성, 상품 종류, 서비스 등을 조목조목 따져가며 여러 방법과 상품을 비교해줬다.

자동차를 구매하는 방법으로는 현금 구매, 할부 이용, 신용카드 결제 등 여러 가지가 있다.

자동차할부는 고객이 차량을 선택하면 차량 대금 일부를 선수금으로 내고 나머지 금액은 일정 기간 동안 원금과 이자를 나눠 내는 것이 일반적이다. 가령 가격이 2000만원인 차량을 할부로 구입하면 선수금 300만원만 미리 내고 나머지 1700만원은 36개월 동안 이자와 원금을 포함한 할부금을 매달 갚아나가는 것이다.

전체 자동차 구매 고객의 절반 정도가 이용한다는 자동차금융상품도 금융회사별로 조건과 금리가 다르기 때문에 구매 전에 꼼꼼하게 살펴봐야 한다. 금융상품 선택 시 가장 중요한 요인은 금리다. 금리 조건은 매월 변경되며 차종별, 대출 기간별, 선수금(율)별 차이가 있다.

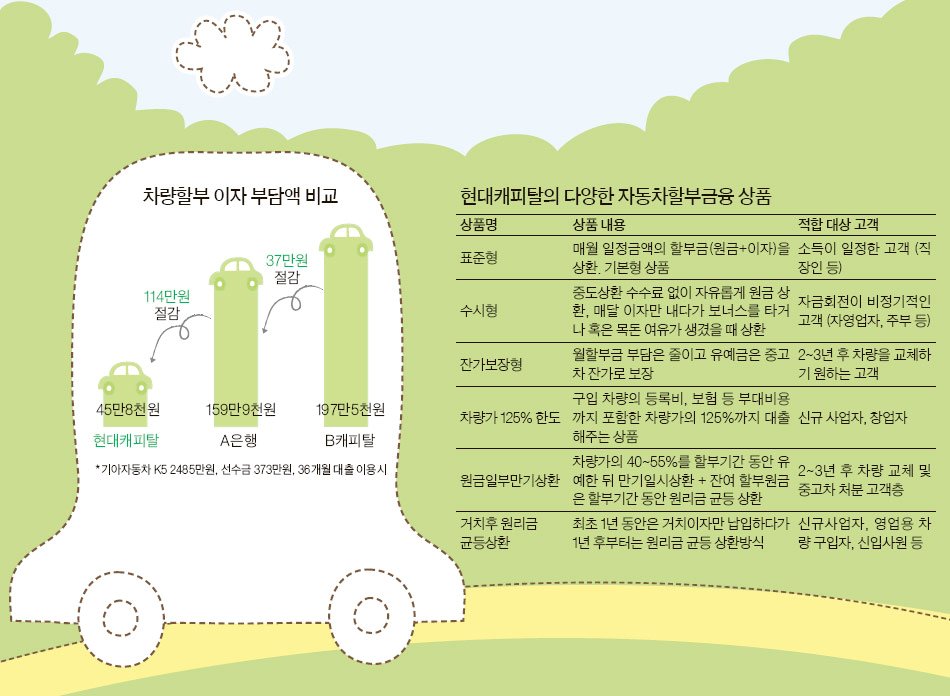

가장 저렴하게 이용하고 싶다면 자동차 구입 달에 금리를 비교해서 선택하면 된다. 자동차 메이커 전속할부금융사의 특판금리를 이용하는 것이 가장 싸고 이어 은행대출, 카드복합할부, 일반할부상품순이다.

전속할부금융사의 특판금리는 대개 1% 후반~3% 후반, 은행대출금리는 4% 초반~5% 초반, 카드복합할부금리는 4% 후반~6% 후반, 일반할부금리는 5% 초반~7% 후반이다. 전속할부금융은 자동차 판매를 늘리기 위해 자동차 메이커와 특정 금융회사가 약정을 맺고 고객에게 최적의 금융상품을 제공하기 때문에 조건이 좋다.

대출 가능 여부도 확인해야 한다. 은행대출은 구매할 차량이 특판금리가 없을 경우 이용하면 저렴하다. 하지만 은행대출은 신용등급 1~4등급까지만 가능한 경우가 많아 신용등급이 낮다면 대출이 제한될 수 있다.

반면 캐피탈사는 취급 가능한 신용등급 기준이 은행에 비해 낮다. 특히 전속금융사는 자동차 메이커 판매 지원을 위해 대출 가능 등급을 더 낮게 운영하는 경우가 많다.

편의성도 따져봐야 할 사항이다. 차량을 선택하고 대출을 받기까지 기간이 오래 걸리거나 제출해야 하는 서류가 번거롭지 않은지 확인해야 한다.

은행대출의 금리는 조금 저렴하지만 대출 서류 준비 및 신청이 복잡한 경우가 많다. 캐피탈사를 이용하면 카마스터가 차량 상담에서부터 출고, 등록 및 대출 확정까지 원스톱으로 대행하는 경우가 많아 편리하다. 현대캐피탈의 경우에는 일부 고객에 한해 대출 관련 서류를 전혀 받지 않고 인터넷으로만 신청할 수 있는 무서류 서비스도 제공하고 있다.

얼마나 다양한 상품을 갖추고 있는지도 살펴봐야 한다. 자금 계획이나 라이프스타일에 따라서 금융상품을 선택할 수 있기 때문이다. 대부분 금융사에서는 원금과 이자를 매월 동일하게 내는 원리금 균등 상환 상품만 취급한다.

반면 현대캐피탈은 좀 더 다양한 상품을 갖추고 있다. 매달 이자만 내다가 원금은 목돈 여유가 생겼을 때 낼 수 있는 수시형 상품, 차량의 잔가를 보장해 월할부금이 40% 정도 저렴한 잔가보장형 상품, 차량가뿐 아니라 구입 차량의 등록비와 보험 등 부대비용까지 포함해서 대출해주는 상품 등이 있다.

서비스도 꼼꼼하게 확인해야 한다. 대출상품을 이용하는 데 무슨 서비스를 따져보느냐 싶겠지만 잘 살펴보면 유용한 서비스를 제공하는 경우도 있다.

현대캐피탈 플러스멤버십 서비스가 대표적이다. 현대캐피탈은 고객 케어프로그램의 일환으로 자동차할부 이용 개인 고객에게 대출금 상환 면제제도, 자동차사고 위로금, 보이스피싱 피해 보상, 신용정보관리 서비스 등을 무상으로 제공하고 있다.

김승수 객원기자