![국밥 앞에 두고 5분째 꾸벅…'음주운전' 딱 잡아낸 경찰 눈썰미 [영상]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/23/90e9f164-ecae-4dee-accd-1f69973139b2.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![[속보] 대법 "이혼해도 혼인 무효 가능"…40년 만에 판례 변경](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/23/7cb64b00-1456-430a-b81a-46f460514e11.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![[오늘의 운세] 5월 23일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/23/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

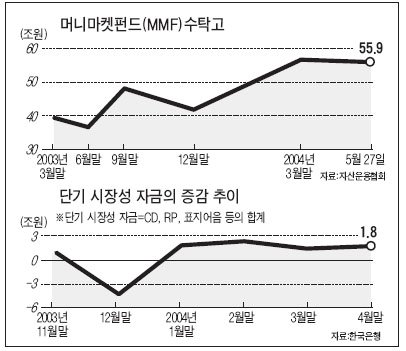

마땅한 투자처를 찾지 못한 자금이 단기상품으로 몰리는 현상이 더욱 심해지고 있다. 은행 실질금리가 마이너스 수준으로 떨어지고 증시의 불안한 행보가 이어지고 있기 때문이다.

금융시장에서 대표적인 단기 금융상품인 머니마켓펀드(MMF) 수탁고는 지난달 27일 현재 약 56조원으로 지난해 3월 이후 최고 수준을 기록했다.

주요 운용대상인 채권금리가 하락해 MMF의 수익률도 3%대로 떨어졌는데도 돈이 몰리고 있는 것이다.

금리를 겨냥했다기보다는 수시로 입출금이 가능하다는 점 때문에 대기성 자금이 흘러들고 있는 것으로 분석되고 있다.

한국투자증권 박미경 여의도PB센터장은 "금리가 너무 떨어져 고민하는 투자자의 상담은 부쩍 늘고 있지만 적극적으로 포트폴리오를 바꾸는 사람은 없다"면서 "내수 부진이 지속되고 대외 악재가 상존하기 때문에 일단 관망하자는 심리가 지배적"이라고 말했다.

이렇듯 자금의 단기 부동화 현상이 심해지면서 소비와 저축이 함께 줄어드는 현상도 나타나고 있다.

31일 한국은행의 자금순환 통계에 따르면 개인 부문의 예금은행 저축성예금 순유입액은 지난해 13조원이 채 안돼 2002년(37조원)에 비해 무려 65.6% 줄어들었다.

이는 1995년(9조6442억원) 이후 가장 낮은 수준이다. 저축할 여유가 줄면서 증시에서는 주식을 팔거나 주식형펀드를 환매하는 사람도 늘고 있다. 지난달 27일 현재 고객예탁금은 8조8000억원 수준으로 1년 전에 비해 오히려 감소했고, 주식형 펀드는 7조4000억원 수준으로 1년 전에 비해 3조원이나 감소했다.

이처럼 투자여력도 없고 마땅히 돈을 불릴 투자처를 찾기도 어려워지자 세후 수익률을 꼼꼼히 따지는 투자자가 크게 늘고 있고 금융회사도 이런 수요에 부응하기 위한 상품을 개발하고 있다.

증권사는 주가지수 변동만으로 돈을 벌 수 있는 주식연계지수(ELS)를 확대하면서 만기는 6개월 이하로 줄이고 있다. 또 은행에서는 주식과 연계한 3개월 단기 상품을 확대하고 있다.

하나은행 백미경 PB팀장은 "금리가 낮아진 부분을 보완하기 위해 예금의 30%가량을 주식에 투자하는 상품을 내놓고 있다"면서 "3개월짜리 추가금전신탁도 이자가 연 4%에 달해 찾는 고객이 많다"고 말했다. 안정성이 떨어지는 상호저축은행을 찾는 투자자도 늘고 있다.

대신증권 조종철 금융상품팀장은 "어려울 때일수록 원금을 지키는 것이 중요하다"며 "아예 투자기간을 길게 잡고 적립식 펀드나 새로 개발된 부동산펀드에 투자하는 것이 장기적으로 수익률을 높이는 길"이라고 말했다.

김동호 기자