가계 빚이 처음으로 1700조원을 넘어섰다. 한국은행은 지난해 말 가계신용 잔액을 1726조1000억원으로 집계했다고 23일 밝혔다. 지난해 말 가계신용 잔액은 2019년보다 125조8000억원 불어났다. 가계신용은 은행·보험·저축은행 등 금융회사 대출(가계대출)과 신용카드 등 외상 구매액(판매신용)을 더한 것이다.

작년 126조 늘어 4년만에 최대폭 #증가율 1분기 4.6%, 4분기 7.8% #주택대출 규제에 주식열풍 겹쳐 #신용대출 증가액, 주담대 추월 #“집값·주식 급락땐 시한폭탄 우려”

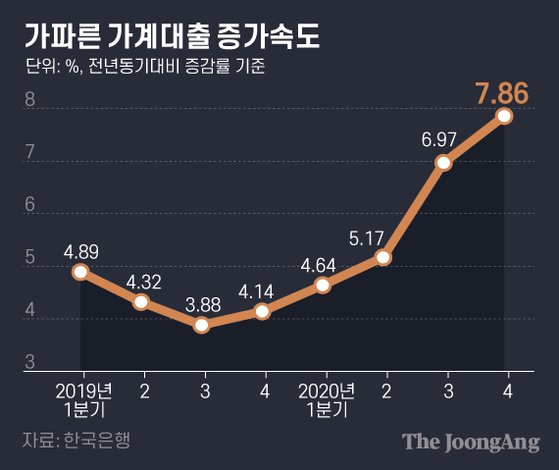

가파른 가계대출 증가속도. 그래픽=김은교 kim.eungyo@joongang.co.kr

지난해 가계 빚은 박근혜 정부 시절 “빚내서 집 사라”고 했던 2016년(139조원) 이후 4년 만에 가장 많이 증가했다. 연간 가계 빚 증가액은 2015년(118조원)부터 2017년(108조원)까지 3년 연속 100조원을 넘어섰다. 문재인 정부가 들어선 뒤 각종 부동산 대출 규제를 내놓자 2018년(86조원)과 2019년(63조원)에는 가계 빚 증가 속도가 둔화했다. 하지만 지난해 ‘코로나 버블(거품)’이란 말이 나올 정도로 집값과 주가가 들썩이자 ‘빚투’(빚내서 투자)에 나선 사람들이 늘어난 것으로 풀이할 수 있다. 분기별 가계 빚 증가율(전년 동기 대비)은 지난해 1분기 4.64%에서 지난해 2분기에는 5.17%로 높아졌다. 지난해 3분기(6.97%)와 4분기(7.86%)에는 가계 빚 증가 속도가 더 빨라졌다.

지난해 부동산 대출 규제의 ‘풍선효과’로 신용대출이 크게 늘었다. 소비자들이 집을 살 때도 필요한 돈의 일부를 신용대출로 마련하는 경향이 있다고 한은은 분석한다. ‘동학개미’로 불리는 개인 투자자들 중에도 신용대출로 투자금을 마련해 주식시장에 뛰어든 경우가 적지 않은 것으로 한은은 보고 있다.

연도별 가계신용잔액. 그래픽=김은교 kim.eungyo@joongang.co.kr

한은은 신용대출을 기타대출 항목에 포함해 통계를 낸다. 지난해 말 기타대출 잔액은 719조5000억원을 기록했다. 지난해 9월 말(695조1000억원)보다 24조3000억원이 늘었다. 분기별 기타대출 증가액으로는 역대 최고였다. 지난해 3분과 4분기 기타대출 증가액은 두 분기 연속으로 주택담보대출 증가액을 넘어섰다. 송재창 한은 금융통계팀장은 “신종 코로나바이러스 감염증(코로나19) 확산으로 인한 생활자금 수요의 영향도 있다”고 설명했다.

신용카드 등의 외상 구매 잔액은 지난해 말 95조9000억원이었다. 지난해 9월 말보다 2000억원 줄었다. 코로나19 확산에 따른 소비 감소가 원인이라고 한은은 보고 있다.

코로나19로 실물 경제 회복이 더딘 상황에서 가계 빚이 급증하는 것은 경제 전반에 위험 신호일 수 있다는 의견이 전문가들 사이에서 나온다. 만일 앞으로 집값이나 주가가 급락하면 막대한 빚을 얻어 집이나 주식을 산 가계의 충격이 커질 수 있다. 김상봉 한성대 경제학과 교수는 “최근 급증한 가계 빚의 상당 부분은 부동산 거품과 연관돼 있다. 정부의 공급대책 등으로 집값이 내려갈 경우 가계 부채가 ‘시한폭탄’이 될 수 있다”고 경고했다.

금융위원회 관계자는 “신용대출 등 가계대출 증가 속도가 지나치게 빨라져 관련 대책을 준비하고 있다”고 말했다. 금융사별로 관리하던 총부채원리금상환비율(DSR) 규제를 대출 고객별로 전환하는 내용이 대책의 골자가 될 것으로 보인다. 여러 금융회사를 합쳐 DSR이 일정 수준을 초과하는 고객은 추가 대출을 받기가 어려워질 수 있다.

다만 금융위는 코로나19로 생계가 어려워진 사람들을 고려해 일률적으로 가계 대출을 조이는 것은 바람직하지 않다고 보고 있다. 금융위는 앞으로 2~3년 동안 가계 대출 증가율을 관리 목표치(4~5%) 수준으로 되돌리는 것을 목표로 하고 있다.

안효성·윤상언 기자 youn.sangun@joongang.co.kr