![[오늘의 운세] 5월 10일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/10/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

#‘전세난민’ 신세 A씨는 이번에도 집 주인이 전세금을 2000만원이나 올려달라는 말을 듣고 가슴이 철렁했다. 그간 2년마다 꼬박 전세금 올려 주느라 더 대출 받을 여력도 안 됐다. 어쩔 수 없이 보험을 깨기로 했다. 그런데 얼마 지나지 않아 빙판길에 미끄러지면서 크게 다쳐 수술비와 병원비로 큰 돈을 썼다. 그 때 보험을 깨지 않았더라면 수술ㆍ병원비는 물론이고 위로금 500만원도 받을 수 있었다. 이 사실을 친구에게 얘기했더니 “보험 담보로 대출받았으면 전세보증금도 마련하고 보험금도 받을 수 있었을 텐데”라며 아쉬워했다.

A씨가 받으면 좋았던 것은 약관대출, 곧 보험계약대출이다. 보험의 보장은 그대로 유지하면서 해지환급금의 일정 범위(50~95%) 내에서 이용할 수 있는 대출서비스다. ‘네 가지가 없다(四無)’는 장점이 있다. ^직접 창구를 방문할 필요없이 전화 등을 통해 24시간 신청이 가능하고(無방문), ^신용등급조회 등 대출심사 절차가 없으며(無심사), ^아무 때나 빚을 갚아도 중도상환수수료를 부담하지 않으며(無중도상환수수료), ^대출이 연체되더라도 신용도가 하락하지 않는다(無신용등급조정).

금융감독원은 20일 이런 보험계약대출을 100% 활용할 수 있는 방법을 안내했다. 금융꿀팁의 45번째 주제다.

① 급전 필요해도 보험 해지 마세요

급전이 필요해 보험을 해지하면, 사고가 일어나도 보장을 못 받는다. 그간 낸 보험료에 비해 환급금도 적다. 또 나중에 돈이 생겨 똑같은 보험에 가입하고 싶더라도 보험료를 더 내야하거나 보장 혜택이 축소되기 쉽다. 따라서 잠깐 급전이 필요한 경우라면 바로 보험을 해지하기보다는 보험계약대출을 받아 보험은 유지하면서 돈을 마련하는 게 좋다.

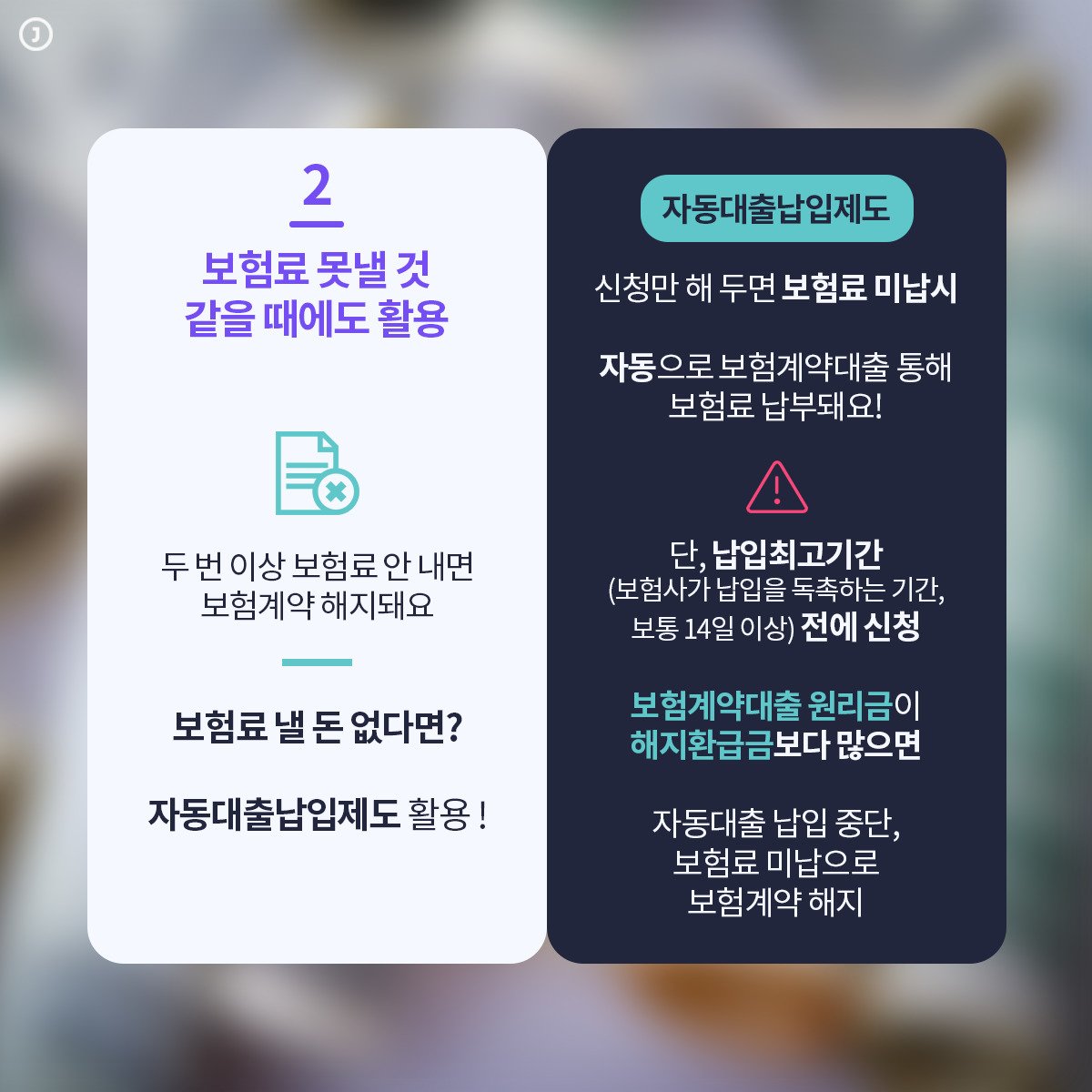

② 보험료 못 낼 것 같을 때에도 활용

원칙적으로 보험 계약자가 두 차례 이상 보험료를 내지 않으면 보험계약이 해지된다. 이렇게 보험계약이 해지되면 사고가 발생해도 보장을 못 받는다. 또 나중에 보험계약을 다시 살려달라고 신청해도 새로운 보험계약 청약절차를 거쳐야 한다. 때에 따라선 보험사가 질병치료내역 등을 근거로 보험계약 부활 신청을 거절할 수 있다.

따라서 잠깐 보험료 낼 돈이 없다면 보험계약이 해지되도록 그냥 두지 말고 보험계약대출을 통한 자동대출납입제도를 활용하면 좋다. 보험사에 자동대출 납입제도를 신청해 두면 보험료 미납시 자동으로 보험계약대출을 통해 보험료가 납부된다. 일시적 잔고부족 등으로 인한 보험계약 해지를 방지할 수 있다.

다만, 자동대출 납입제도는 납입최고기간(보험사가 납입을 독촉하는 기간, 보통 14일 이상)이 지나 보험계약이 자동 해지되기 전에 신청해야 한다. 또, 자동대출 납입제도를 신청했더라도 보험계약대출 원리금이 해지환급금보다 많으면 자동대출 납입이 중단돼 보험료 미납으로 보험계약이 해지될 수 있다.

③ 보험사별ㆍ상품별로 대출 금리 달라요

보험계약대출 금리는 보험 가입시점, 보험 상품 및 보험사에 따라 차이 난다. 대출금리를 꼼꼼히 확인해 이자가 가장 싼 보험계약대출부터 활용하는 게 유리하다. 참고로 최근에 가입한 보험의 보험계약대출금리가 과거 가입한 상품의 보험계약대출금리보다 전반적으로 낮다. 저금리 추세로 최근에 판매된 보험의 예정이율이 과거보다 낮아졌기 때문이다.

④ 은행 대출과도 비교해 보세요

과거 확정 고금리 보험상품에 가입한 보험계약자의 경우에는 보험계약대출금리가 은행 등 다른 금융회사의 대출금리보다 더 높을 수도 있다. 특히, 외환위기 이후 2000년 사이에 가입한 금리확정형 보험계약의 경우, 적립금 이율(7% 내외)이 매우 높아 보험계약대출의 금리도 8~9%에 이른다. 그렇지만 개인별로 사정이 다르기 때문에 어느 쪽이 금리가 싼 지를 꼼꼼히 따져야 한다. 금융회사별 대출금리는 금융소비자 정보포털 ‘파인(fine.fss.or.kr)’의 ‘금융상품 한눈에’에서 확인할 수 있다.

⑤ 이자 안 내면 보험 해지될 수 있어요

보험계약대출은 이자가 미납되더라도 연체이자율이 적용되지 않고, 신용등급이 떨어지지 않는다. 그러나 미납이자는 원금에 가산(이자율은 정상이자율)되므로 이자가 대출약정시 예상한 수준에 비해 증가하는 등 실제로 부담하는 이자율은 올라간다.

또, 보험계약대출 이자를 장기간 내지 않아 보험계약대출 원리금이 해지환급금을 초과하게 되면 보험계약이 해지될 수도 있다. 따라서 이자납입일 이전에 보험계약대출 이자를 내는 계좌의 잔고를 확인하고, 이자가 미납되지 않도록 유의해야 한다. 미납이자가 있을 경우엔 빨리 갚도록 한다.

고란 기자 neoran@joongang.co.kr