![[오늘의 운세] 5월 15일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/15/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![前검찰총장 "대통령 가족 수사 때 장수교체? 단 한번도 없었다" [view]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/15/918c4d2d-3815-440a-bd66-a3a386d3d48e.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

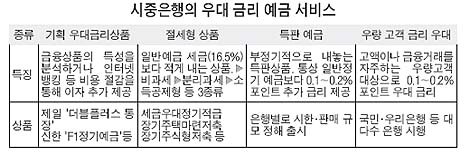

은행을 찾는 고객들이 기존의 비과세 상품이나 '특판예금' 외에 보다 높은 금리를 주는 예금상품을 고를 수 있는 선택의 폭이 넓어지고 있다. 시중은행들이 금융상품의 특성을 활용하거나 자체 비용을 절약해 일반 정기예금보다 이자를 조금이라도 더주는 '기획성 우대 예금'을 속속 내놓고 있기 때문이다.

제일은행은 양도성예금증서(CD) 형태로 예금해 우대금리를 주는 '더블플러스 통장'을 팔고 있다. 이 상품은 이 은행의 일반 정기예금(1년 만기 기준 3.7%)보다 금리를 0.1%포인트 더 준다. 제일은행은 이 상품을 내놓은 지 4개월 만에 1조8000억원어치나 팔았다.

제일은행 수신상품 개발부 조경신 차장은 "일반예금은 예금보험공사에 예금액의 0.2%를 보험료로 내야 하지만 CD나 외화예금 등은 해당이 안 된다는 점을 이용해 절약한 보험료로 이자를 0.1%포인트 더 주는 상품을 개발했다"고 설명했다.

신한은행은 신용카드의 마일리지 제도를 활용해 실질적으로 이자를 더 챙겨 주는 'F1정기예금'을 하반기에 내놓았다. 이 은행에서 발급한 'F1카드'를 사용하는 고객이 정기예금에 들면 카드 사용액 1000만원당 10만원의 돈을 현금으로 쌓아주는 식이다. 이를 1년 기준 수익률로 환산하면 최고 1%포인트의 금리를 더 받는 효과가 있다는 게 은행 측의 설명이다. 이 은행 관계자는 "일부 신용카드회사가 카드 사용으로 쌓이는 마일지리로 신차를 살 때 할인 혜택을 받을 수 있는 것에 착안해 카드 마일리지를 현금으로 바꿀 수 있도록 상품을 설계해 실질적으로 높은 금리를 얻을 수 있게 했다"고 말했다.

우리.기업은행도 인터넷 뱅킹을 이용하면 인건비 등 창구 비용이 절감되는 점을 십분 활용하고 있다.

기업은행의 경우 'fine평생 비과세 저축'이나 주택청약부금 등 적립식 예금에 자동이체하는 고객에겐 일정 기간 0.2%포인트의 추가 금리를 준다. 우리은행도 인터넷으로 가입하면 모든 정기예금 상품 금리를 0.1%포인트 얹어준다. 국민은행의 경우 연동금리형 단기예금 상품을 만기 연장할 경우 0.1%포인트의 보너스 금리를 더 얹어준다.

이 은행 관계자는 "단기예금에 든 고객이 만기를 연장하면 자금 조달 면에서 은행도 손해가 없고 고객에게 이자를 더 줄 수 있는 여지가 생긴다"며 "장기예금에 가입한 고객과 비교해 단기예금 상품에 가입한 고객의 금리가 0.2%포인트 정도 낮다는 점에 착안했다"고 설명했다.

표재용 기자