![[오늘의 운세] 5월 22일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/22/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

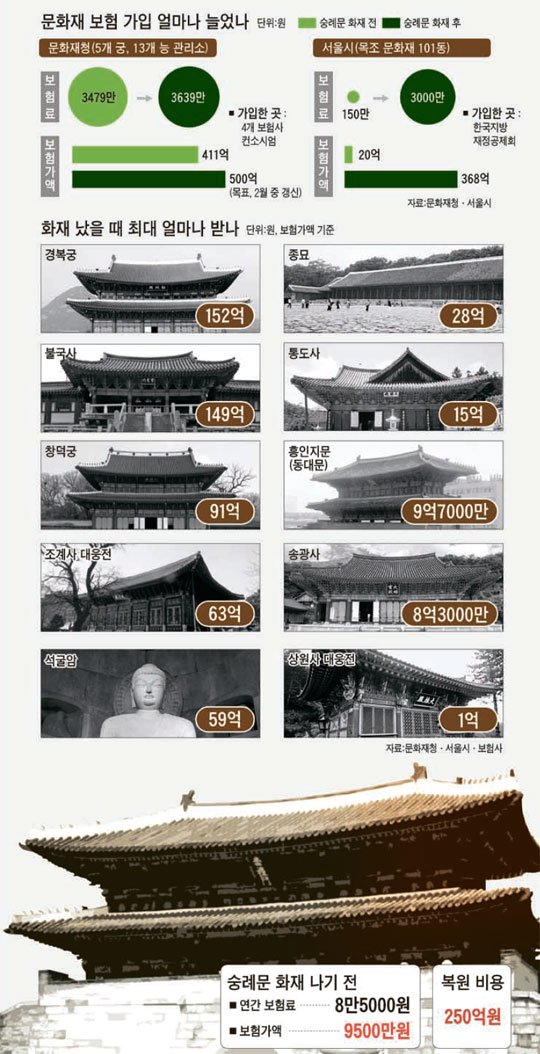

1년이 지난 지금 무엇이 달라졌을까. 경복궁 등 5개 궁궐과 13개 왕릉을 관리하는 문화재청은 이달 말 문화재의 화재보험 계약을 갱신해야 한다. 숭례문 화재 전인 2007년 12월 제일화재 등 4개 보험사와 체결한 계약은 연간 3500만원의 보험료를 내고 화재 사고가 날 때 최고 411억원을 보장받는 것이었다. 숭례문 화재 후 문화재청은 화재를 막기 위해 530억원의 예산을 책정했다. 하지만 문화재에 대한 보험료 예산은 전보다 불과 160만원 늘어난 3600여만원인 것으로 확인됐다. 익명을 요구한 문화재청 관계자는 “불이 안 나도록 하는 예방조치를 해 보험료가 크게 늘지 않아도 보장 금액은 높아질 것”이라고 말했다.

하지만 이 정도의 계약으로는 소실된 문화재를 복원하는 데 드는 돈을 충당하기가 불가능하다. 문화재청이 가입한 보험으로 보장받는 금액은 실제 복구 비용의 절반 이하인 것으로 보험업계는 추정하고 있다. 전주대 양희산(보험학) 교수는 “최소한 유사하게 복원할 수 있는 비용은 보험에 가입해 둬야 한다”며 “민간보험에 가입하면 보험사도 화재가 일어나지 않도록 관리를 하는 만큼 보험사의 방재 노하우를 문화재 보호에 활용할 수 있다”고 말했다. 보험 계약을 할 경우 보험사는 돈을 벌기 위해 문화재를 안전하게 관리하게 될 것이므로 결과적으로 안전관리에 경제논리가 적용될 수 있다는 얘기다.

반면 보험에 들고 싶어도 못하는 곳도 있다. 서울시는 지난해 11월 보물 1호 ‘흥인지문’(동대문) 등 목조문화재 101곳을 묶어 화재보험에 들기 위해 제일화재와 상담했다. 지방자치단체의 상호부조 기관인 지방재정공제회를 통해 가입한 보험 액수(흥인지문 8600만원→9억7000만원)를 높이긴 했지만, 실제 복구 비용만큼을 민간보험으로 보장받고 싶었기 때문이다. 그러나 문화재가 곳곳에 떨어져 있어 위험이 크다는 이유로 거절당했다. 제일화재 박대상 홍보부장은 “목조건물은 불이 나면 전부 소실될 가능성이 크다”며 “한두 개 보험사가 감당할 수 있는 수준이 아니다”고 말했다.

보험사가 문화재 보험을 잘 받아주지 않는 것은 거액 사고가 날 위험이 크다고 보기 때문이다. 현재 보험감독규정상 가입 금액이 1500억원 이하인 화재보험은 보험개발원이 제시한 ‘참조요율’을 쓰도록 돼 있다. 문화재를 정한 요율은 따로 없다. 다만 불에 탈 수 있는 재료로 지어진 박물관은 0.09% 수준이다. 100억원을 보상받기 위해선 대략 연간 900만원의 보험료를 내야 한다는 것이다.

보험사의 위험관리 능력이 충분하면 자체적인 요율을 정할 수도 있지만, 보험 가입이 많지 않은 문화재는 이를 산출하기 어렵다. 따라서 보험개발원에서 제시한 요율에 따라 보험을 받느냐, 거부하느냐 양자택일할 수밖에 없는 구조라는 것이다.

화재나 재난에 대비한 보험이 발달한 선진국과 달리 국내 손보사는 위험한 물건을 잘 받으려 하지 않는다. 위험에 따른 적절한 보험료를 제시하고 이를 계약으로 인수하는 능력이 부족하기 때문이다. 국내 손보사들의 수입 중 화재나 해상보험 등 일반보험이 차지하는 비중은 2007년 기준으로 13%에 불과하다. ‘OO화재’라는 간판을 단 곳이 많지만 주된 수입원은 자동차보험과 상해나 치료비 보장 등 장기보험이다.

반면 미국에선 일반보험이 차지하는 비율이 60%다. 숭실대 경영학과 김범 교수는 “정부나 지자체는 보험 가입으로 끝나는 것이 아니라 이를 통해 위험을 관리한다는 인식을 가져야 한다”며 “보험사들도 다양한 위험을 평가해 이를 보장할 수 있는 능력을 키워야 한다”고 말했다.

화재가 아닌 붕괴와 폭발에 대비한 재난보험의 필요성도 제기되고 있다. 1995년 붕괴된 삼풍백화점의 경우 716억원의 화재보험에 가입했지만 사고 원인이 화재가 아닌 붕괴였기 때문에 화재보험으론 보험금을 받지 못했다.

김원배·김영훈 기자