![[오늘의 운세] 5월 15일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/15/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

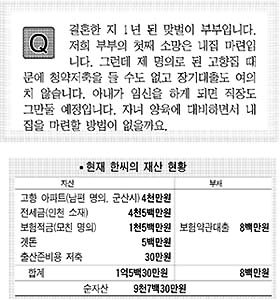

인천시 계산동에 사는 한모씨 부부에게는 내집 마련이 꿈이다. 하지만 어머니가 사는 군산의 집이 한씨 명의로 돼 있어 직장 근처에 집을 마련하려는 한씨 부부에게 걸림돌이 되고 있다. 고향집은 어머니가 살고 있어 당장 처분할 수도 없다고 한다.

인천시 계산동에 사는 한모씨 부부에게는 내집 마련이 꿈이다. 하지만 어머니가 사는 군산의 집이 한씨 명의로 돼 있어 직장 근처에 집을 마련하려는 한씨 부부에게 걸림돌이 되고 있다. 고향집은 어머니가 살고 있어 당장 처분할 수도 없다고 한다.

#고향집은 어머니께 증여하자

한씨가 집을 마련하는 데 가장 큰 걸림돌은 한씨 명의로 돼 있는 군산의 아파트다. 주택 소유자는 청약저축에 가입할 수 없을 뿐 아니라 오는 3월 시행 예정인 '모기지론'(장기주택 담보대출)도 받을 수 없다. 따라서 이 아파트 명의를 어머니 앞으로 바꾸는 것이 좋다.

물론 이 경우 증여세를 내야겠지만 한씨의 경우는 해당이 안 될 수 있다. 직계존비속 간에는 10년마다 3천만원을 공제받을 수 있다. 한씨의 군산 아파트 시가는 4천만원선으로 증여세법에 의한 증여재산 가액 산정의 기준이 되는 기준시가로 평가할 경우 3천만원 미만이 된다. 따라서 증여세는 낼 필요가 없다. 다만 어머니가 신규 취득하는 것이므로 취득세와 등록세는 내야 한다.

#모기지론 받아 내집 마련

#모기지론 받아 내집 마련

군산 아파트 명의를 어머니 앞으로 바꾸면 한씨는 무주택자가 돼 모기지론을 이용할 수 있다. 모기지론은 주택을 담보로 주택저당증권(MBS)을 발행해 10년 이상의 장기주택자금을 대출해 주는 제도다. 대출 비율은 집값의 70%까지며 금리는 6.8% 내외에서 결정될 것으로 예상된다.

한씨의 경우 현재의 소득 수준을 고려해 5천만원 가량의 모기지론을 빌리는 것이 좋다. 금리 6.8%에 대출기간을 20년으로 하면 원리금으로 월 34만원가량 부담하게 된다. 오는 10월 보험적금을 해지하면 전세금.곗돈과 함께 5천5백만원의 여윳돈을 마련할 수 있다. 이렇게 되면 한씨가 활용할 수 있는 돈은 모두 1억5백만원 가량이 된다. 이 자금으로 인천 부평구 부개.산곡동, 계양구 계산동의 20평대 아파트를 구입할 수 있다. 조금 더 욕심을 낸다면 부천시 중동 연화마을 21평형대도 노려볼 만하다.

#소득의 8% 내외로 보험료를 조정

한씨는 사망보장보험.저축성보험.연금보험 등 세 종류의 보험에 가입하고 있다.

보장성 보험은 예정이율 등이 높게 적용돼 유지하는 것이 좋다. 저축성 보험과 연금보험은 수정할 필요가 있다. 저축성 보험은 지난 3년간 매월 30만원을 납입해 지난해 12월 보험료 납입이 끝났다. 하지만 보험차익 비과세 혜택과 약정이율을 적용받으려면 앞으로도 4년 동안 자금을 묶어둬야 한다. 또한 어머니의 급전 마련을 위해 보험약관대출로 적립된 보험료에서 8백만원이 대출됐다. 이 상태가 만기까지 계속된다면 대출 이자가 예금 이자를 넘어설 수 있다. 가능한 이른 시일 내에 대출을 갚는 편이 낫다. 현재 비상금이 전혀 없는 한씨 부부의 자산구조와 내집 마련을 위해서는 목돈 마련에 집중하는 것이 바람직하다. 개인연금은 형편이 좋아질 때 재가입하기로 하고 해지할 것을 권한다.

#비상자금과 종자돈 마련을

#비상자금과 종자돈 마련을

한씨 부부는 여윳돈이 없고 소득수준도 높지 않다. 따라서 비상자금과 미래의 자녀양육을 위해 목돈 마련이 시급하다.

먼저 청약부금 월 불입액을 11만원에서 최소불입금인 5만원으로 낮춘다. 그러면 2월부터 적립 가능 금액이 66만원(청약부금 절감액 6만원 + 개인연금 20만원 + 출산준비금 30만원 + 여윳돈 10만원)이 된다. 또 이 돈으로 곗돈 불입이 끝나는 10월 말까지 9개월 동안 상호저축은행이나 새마을금고에 적금을 불입하면 6백6만원(연 5%)을 모을 수 있다. 이중 1백70만원(추정치)은 군산집을 어머니에게 증여할 때 드는 취득.등록세로 사용하고 나머지 4백36만원은 국공채형 머니마켓펀드(MMF)에 가입해 비상 자금으로 활용한다.

정리=김창규 기자