디지털 셋톱박스 전문 제조기업인 가온미디어에 대한 동부증권의 평가다. 흔히 셋톱박스하면 떠오르는 기업은 휴맥스다. 97년 상장된 후 ‘코스닥의 삼성전자’라 불리기까지 하며 2002년 초엔 주가가 6만5000원선에 육박하기도 했다. 그에 비하면 가온미디어는 신생업체다. 2005년 7월 코스닥에 상장됐다. 지난해 매출액과 영업이익은 808억원, 13억원이다. 휴맥스가 지난해 올린 실적(매출액 6559억원, 영업이익 394억원)에 비하면 턱없는 수준이다.

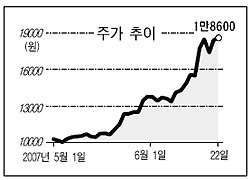

그러나 주식시장에서는 가온미디어에 대한 평가가 더 후하다. 4월 말 9990원으로 마감한 주가는 5월 이후 최근까지 86.19% 상승했다. 19일엔 장중 사상최고가인 2만450원을 기록하기도 했다. 반면 같은 기간 휴맥스는 17.25% 상승에 그쳤다.

시장이 이 회사에 관심갖는 이유는 지속적인 실적개선 기대감이다. NH투자증권은 올 매출액과 영업이익이 각각 1507억 원, 165억 원에 달할 것으로 전망했다. 매출액은 두 배, 영업이익은 12배 가까이 증가한 수치다. 곧 지난해에 1000원 팔아 16원을 남기던 회사가 올해는 109원을 남긴다는 얘기다. 이 증권사 김홍식 연구원은 “마진율이 높은 개인영상저장장치(PVR) 셋톱박스 매출이 활기를 띠고 있다”며 투자의견 매수, 목표주가는 1만3000원에서 2만3000원으로 상향 조정했다.

키움증권은 셋톱박스 업체들 가운데 휴맥스를 제치고 가온미디어를 최우선 추천종목으로 꼽았다. 김병기 연구원은 “고급형 셋톱박스 수요 증가, 인터넷(IP)TV 서비스 확대에 따라 셋톱박스 산업이 2∼3년간 호황기를 맞을 것”이라며 “방송사업자 시장 비중이 높고, IPTV용 셋톱박스에 대한 적응력이 뛰어난 가온미디어를 주목할 필요가 있다”고 말했다. 투자의견은 매수, 목표주가는 1만9000원.

문제는 상승의 속도다. 4월 말 동부증권이 “주가는 이제부터 시작”이라며 실적 개선에 따른 주가 상승을 예견하기도 했지만 상승세가 너무 가파르다. 지난달 22일 1만5000원에 매수의견을 낸 대한투자증권은 한 달도 안 된 13일 목표주가를 2만원으로 올렸다. 전문가들은 실적 호조세에 따라 추가 상승도 가능하지만 단기 급등에 따른 조정 위험에는 대비해야 한다고 말했다.

고란 기자