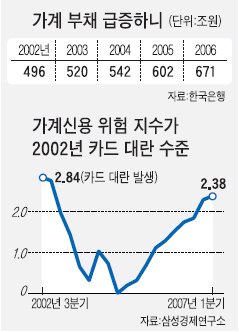

삼성경제연구소는 18일 '가계 부채의 위험도 진단'이라는 보고서를 내고 "'가계 신용 위험 지수'가 카드 대란 직전인 2002년 2분기 수준을 넘어섰다"고 밝혔다. 2002년 2분기의 가계 신용 위험 지수는 2.06이었는데, 올 1분기에는 이보다 높은 2.38을 기록했다는 것이다. 카드 대란이 일어난 2002년 3분기에는 이 지수가 2.84였다. 이 지수는 카드 대란이 진정되며 안정세를 보였으나 주택담보 대출이 급증한 2005년부터 다시 오르고 있다.

삼성경제연구소는 올해 가계 부채가 2006년과 비슷한 속도로 늘어날 경우 3분기에는 위험 지수가 2.92로 카드 대란 때를 넘어설 것이라고 주장했다.

권순우 수석연구원은 "카드 거품 붕괴 때와는 경제.금융 여건이 달라 위험 지수가 당시보다 커지더라도 반드시 거품 붕괴가 온다고 할 수는 없다"며 "그래도 적색 경보가 켜졌다고 보고 금융 당국은 대비해야 한다"고 말했다.

가계 대출이 앞으로 늘지 않더라도 금리가 지금보다 1.3%포인트 올라 이자 부담이 커지거나, 주택 가격이 평균 5.5% 떨어져도 위험 지수는 카드 대란 당시와 같아질 것으로 예상됐다.

주택값이 내리면 금융 회사들이 주택담보 대출 상환에 문제가 생길 것으로 보고 만기 연장을 해주지 않아 빚을 제때 못 갚는 사태가 벌어진다는 예측이다. 이에 따라 정부의 집값 대책도 방향을 바꿔야 할 것으로 지적됐다.

주택 대출을 억제하기 위해 금리를 올리거나 집값을 떨어뜨리는 데 주력하면 부작용으로 가계 대출 부실화가 일어날 수 있다는 것이다. 삼성경제연구소는 "가계 대출 규모를 잘 점검해 이상 징후를 일찌감치 포착하는 한편 금융회사들은 부실화에 대비해 충당금을 더 쌓아야 한다"고 주장했다.

권혁주 기자

◆ 가계 신용 위험 지수=삼성경제연구소가 가계 대출의 부실화 위험 징후를 포착하기 위해 개발했다. 가계 금융 부채, 개인의 가처분 소득, 대출 금리 등을 종합해 산출한다. 지수가 높으면 부실화할 가능성이 크다는 뜻이다.