![[오늘의 운세] 6월 20일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202406/20/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

노후자금 마련용으로 활용되는 연금신탁 상품의 수익률이 은행별로 상당한 차이를 보이고 있다. 고객이 맡긴 연금액을 은행이 어떤 곳에 투자하느냐에 따라 수익률이 달리 나온 것이다.

연금신탁 상품은 특정 은행에 가입한 뒤 수익률이 나쁠 경우 시점과 횟수에 관계없이 다른 은행의 상품으로 갈아탈 수 있다. 이에 따라 실제로 자신이 가입한 은행의 연금신탁 수익률이 타행에 비해 크게 낮을 경우 은행을 옮기는 경우가 적지 않은 것으로 알려졌다.

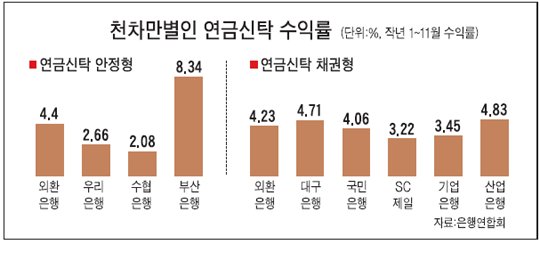

8일 은행연합회에 따르면 지난해 1~11월 시중은행 가운데 연금신탁 안정형의 평균 배당률이 가장 높은 상품은 외환은행의 연금신탁안정형으로, 4.4%를 기록했다. 이에 비해 우리은행의 연금신탁은 2.66%를 기록했고, 특수은행인 수협은행의 '연금신탁 안정형1호'는 2.08%로 은행권에서 최저 수준이었다. 지방은행인 부산은행의 연금신탁안정형은 무려 8.34%의 높은 수익률을 보였다. 은행별로 수익률 차이가 최대 6.26%포인트나 벌어진 것이다. 연금신탁 안정형은 연금신탁액의 90%는 채권에, 10%는 주식 또는 주식 관련 파생상품에 투자한다. 따라서 어떤 주식에 투자하느냐에 따라 수익률에 큰 차이가 난다.

주로 국공채에 투자하는 연금신탁 채권형의 경우 외환은행이 4.23%로 시중은행 가운데 최고 수익률을 차지했고 국민은행이 4.06%로 뒤를 이었다. 반면 SC제일은행은 3.22%에 머물렀고 기업은행은 3.45%를 기록했다. 농협의 '채권형 일반형'은 3.56%, '웰빙라이프 채권형'은 3.24%로 나타났다.

또 신한은행의 'CHB연금신탁B-1'은 3.66%, '연금신탁 채권형 1호'는 3.53%를 기록했다. 특수은행인 산업은행은 시중은행들보다 높은 4.83%를 자랑했고, 대구은행과 부산은행이 각각 4.71%와 4.66%를 나타내며 연금신탁 분야에서 지방은행의 위력을 과시했다.

연금신탁은 가입 기간이 10년 이상인 장기 상품으로, 분기별 1만원 이상, 최고 300만원 이내에서 자유롭게 입금한 뒤 적립 기간이 지나면 55세 이후부터 5년 이상 연단위로 연금을 지급받는 신탁상품이다. 실적배당이기 때문에 수익률이 높을수록 가입자에게 유리하다.

또 적립금에 대한 원금 보전과 예금자 보호가 가능하다. 특히 연금신탁은 지난해부터 연말정산에서 연간 납입액의 100%(최고 300만원)까지 소득공제로 인정해주기 때문에 봉급생활자들 사이에서 장기주택마련저축과 함께 큰 인기를 끌고 있다.

이와 함께 가입자가 은행을 바꿔가며 상품을 유지할 수 있어 은행들도 고객을 놓치지 않기 위해 가급적 수익률을 높게 유지하려고 노력하고 있다. 연말정산에서 소득공제 혜택을 노리고 무작정 사무실에서 가까운 은행의 지점에서 연금신탁에 가입했던 직장인들 가운데는 나중에 수익률이 좀 더 높은 은행으로 바꾸려는 사례가 적잖다. 시중은행의 한 관계자는 "가입할 때는 수익률을 따지지 않다가 나중에 다른 은행과 비교하며 문의하는 고객들이 더러 있다"고 말했다.

그러나 수익률은 증시 상황에 따라 달라지는 데다 상품의 계약 기간이 장기인 점을 감안한다면 가입 은행을 자꾸 바꾸는 게 반드시 유리하지는 않다고 전문가들은 조언한다.

외환은행 신탁부 류시영 차장은 "은행연합회 홈페이지(www.kfb.or.kr)에 나와 있는 은행별 연금신탁 상품의 수익률을 고려해 상품을 고르면 된다"며 "수익률이 낮을 경우 다른 은행으로 옮길 수도 있지만 과거 수익률이 앞으로의 수익률을 말해주는 것은 아니다"고 말했다.

최준호 기자