![[오늘의 운세] 5월 15일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/15/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![前검찰총장 "대통령 가족 수사 때 장수교체? 단 한번도 없었다" [view]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/15/918c4d2d-3815-440a-bd66-a3a386d3d48e.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

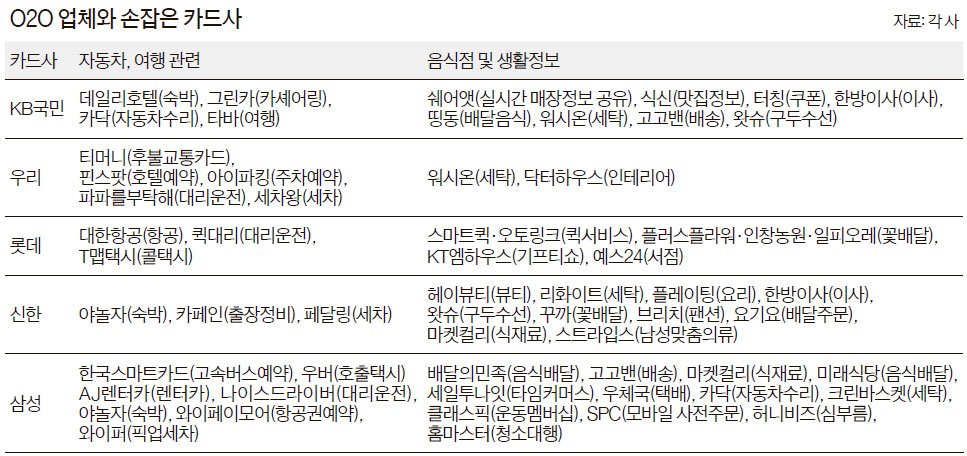

구두 굽을 수선해야 하는데 구둣방까지 직접 찾아가기 귀찮거나 드라이클리닝이 필요한데 세탁소에 옷을 대신 맡겨줄 사람이 없다면. 자동차 수리가 필요한데 여러 카센터를 돌아다니며 견적을 알아볼 시간이 없다면. 이제 스마트폰을 꺼내 카드사 애플리케이션(앱)부터 열어보자. 각 카드사가 생활밀착형 O2O(Online to Offline·온라인과 오프라인 연계 서비스) 스타트업들과 제휴해 각종 할인·쿠폰 서비스를 제공하기 때문이다.

O2O 업체와 손잡기 열풍

생활밀착 스타트업과 제휴

개인비서 처럼 편리한 서비스

결제 시장 겨냥해 선점 경쟁

최근 카드 업계는 O2O와의 제휴 열풍이다. 지난달 말 KB국민카드를 시작으로 이달 들어 우리·롯데·신한·삼성카드 등이 잇달아 O2O 스타트업과의 공동 마케팅을 선보였다. 카드사의 인터넷 홈페이지와 모바일 앱에서 O2O 서비스를 안내하고 카드로 결제하는 고객에겐 할인혜택을 제공하는 식이다. 카드사마다 8~19개 O2O 업체와 제휴를 맺고 있다. 구두수선·세탁·자동차수리·세차·음식배달·콜택시·청소대행·주차예약 등 분야도 다양하다.

음식점별로 많이 판매된 메뉴를 보여주는 ‘쉐어앳’은 KB국민카드와 제휴해 마케팅을 벌이고 있다. 쉐어앳은 그동안 음식점 매장에 홍보스티커를 비치해서 고객을 끌어 모았다. 이제는 카드사가 자체 고객들에게 문자메시지로 쿠폰을 발송하는 방식으로 대규모 홍보가 이뤄진다.

쉐어앳을 운영하는 누벤트의 엄찬용 이사는 “O2O 스타트업은 초기에 고객을 모으는 데 비용이 많이 드는 게 가장 큰 부담”이라며 “1800만 명의 고객을 보유한 대형 카드사를 통해 홍보함으로써 새로운 고객 유치에 크게 도움이 된다”고 말했다. 다른 카드사도 쉐어앳에 속속 러브콜을 보내고 있다.

신한·KB국민카드와 제휴한 ‘왓슈’의 김영진 대표는 카드사와 제휴를 통해 얻게 되는 가장 큰 이점으로 신뢰도 확보를 든다. 왓슈는 이용자가 모바일로 구두수선 서비스를 신청하면 서울·경기도 지역에선 직접 직원이 찾아와 구두를 가져간 뒤 수선해서 다시 배달해준다. 김 대표는 “우리 같은 작은 기업의 직원이 방문한다고 하면 혼자 사는 고객들은 불안해하는 경우가 많다”며 “큰 금융회사가 제휴 업체로 소개를 하면 고객들도 ‘이 회사의 서비스는 신뢰할만 하겠다’라고 인정해준다”고 말했다.

카드 고객이 카드사 앱을 통해 O2O 서비스를 이용한다고 해서 카드사가 얻게 되는 별도의 수익은 없다. 오히려 일부 카드사는 자체 비용을 들여서 제휴업체 서비스를 홍보하는 문자메시지(MMS)를 보내고 있다. 당장 돈이 되지 않는데도 카드사가 O2O 제휴에 열심히 인 건 아직 초기단계인 이 시장의 성장 가능성을 내다보기 때문이다.

일단 소비자들이 O2O 서비스를 경험하고 그 가치를 확인하면 관련 모바일 결제가 빠르게 늘어날 수 있다. KT경제경영연구소는 2014년 약 15조원으로 추정되는 국내 O2O시장 규모가 앞으로 약 300조원 대까지 성장할 수 있다는 전망을 내놓기도 했다.

롯데카드 관계자는 “새로운 핀테크 결제방법이 속속 나오고 있기 때문에 O2O 시장에서 고객들이 카드사 플랫폼에 익숙해지도록 빨리 서두르지 않으면 자칫 이 시장을 뺏길 수 있다”고 설명했다. 웬만한 O2O 서비스는 카드사앱을 통해 이용·결제하는 것이 익숙해지도록 해서 고객을 붙잡아두려는 ‘락인(Lock-in) 효과’를 노리고 있다.

각 카드사는 O2O 제휴처를 늘리고 서비스도 더 강화할 예정이다. 삼성카드 관계자는 “지금은 삼성카드앱에서 클릭하면 일부 제휴사만 자동 로그인이 가능한데 이를 모든 제휴 업체로 확대하는 통합작업을 진행 중”이라고 밝혔다.

KB국민카드 모바일사업부 이갑섭 차장은 “작은 O2O 스타트업뿐만 아니라 좀더 대중적인 업체로도 제휴처를 넓혀 나갈 것”이라고 말했다.

한애란 기자 aeyani@joongang.co.kr