![[오늘의 운세] 6월 20일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202406/20/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

10월 계좌이동제 실시를 앞두고 시중은행의 고객 잡기 경쟁이 뜨겁다. 주거래 계좌 고객에게 예금·대출 금리 혜택은 물론 신용카드 포인트를 얹어주는 신상품을 앞다퉈 내놓고 있다. 계좌이동제가 본격화되면 혜택이 많은 은행으로 주거래 계좌를 갈아타려는 수요가 많을 것으로 예상되기 때문이다. 여러 상품이 한꺼번에 나오면서 소비자 선택의 폭이 넓어졌다.

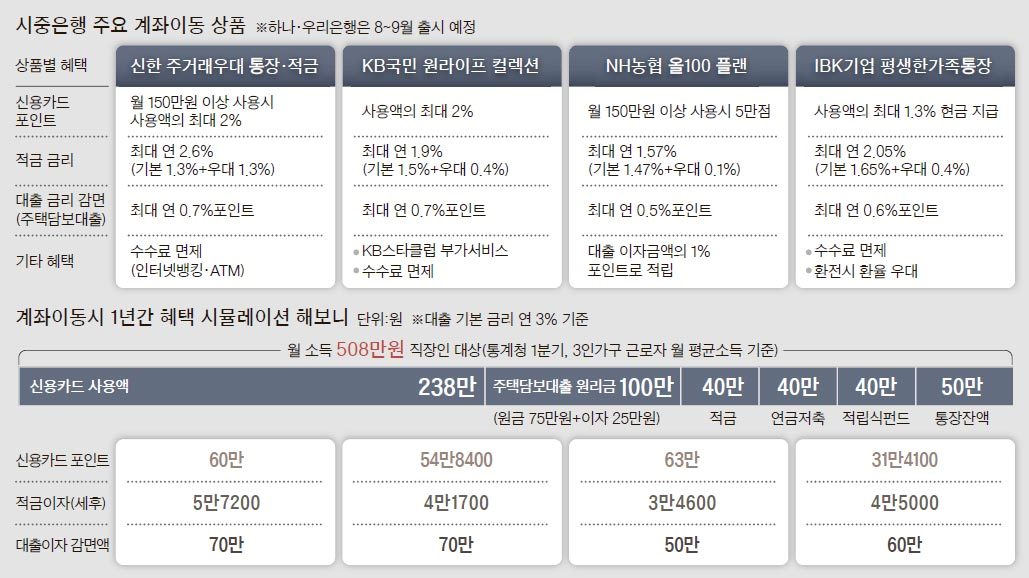

본지는 현재까지 출시된 시중은행 4곳(신한·KB국민·NH농협·IBK기업은행)의 계좌이동제 상품 특성을 시뮬레이션을 통해 분석했다. 그 결과 적금 불입액이 많은 고객에게는 신한은행의 ‘주거래우대 통장·적금’이, 신용카드 사용액이 많은 고객에게는 NH농협은행의 ‘올 100 플랜’이 상대적으로 적합한 것으로 나타났다. KB국민은행 ‘원라이프 컬렉션’과 ‘IBK기업은행 ‘평생한가족통장’은 특정 분야보다는 여러 분야에 걸쳐 두루 혜택을 받고 싶은 소비자에게 적당했다. 물론 시뮬레이션은 소비자 선택을 돕기 위한 가이드는 될 수 있어도 객관적인 지표는 될 수 없다. 소비자마다 소득·소비성향을 비롯한 조건이 다르기 때문이다.

시뮬레이션은 월 소득 508만원인 직장인 A씨가 1년간 계좌이동제 상품을 이용했을 때를 가정해 계산했다. 508만원은 통계청이 1분기 발표한 도시근로자(3인가구) 월 평균 소득이다. 지출 내역은 ▶신용카드 사용액 238만원 ▶주택담보대출 원리금 100만원(원금 75만원+이자 25만원) ▶통장 잔액 50만원 ▶적금·연금저축·펀드 각 40만원으로 했다.

A씨가 신한은행의 ‘주거래우대 통장·적금’을 쓰면 적금 이자를 연간 5만7200원(세후 기준) 받을 수 있다. 적금 금리가 최대 연 2.6%로 네 곳 은행 중 가장 높아서다. 기본 금리 연 1.3%에 우대금리 1.3%를 적용한 결과다. 다만 우대금리는 신한금융그룹 계열사 금융상품을 최대한 이용해야 받을 수 있다. 신한은행의 급여이체통장·적립식펀드와 신한카드 사용은 물론 신한생명 연금저축에 가입해야 한다. 그렇지 않으면 적금 금리는 다른 은행과 비슷한 수준이 된다. 신한은행은 신용카드 포인트(60만원)과 대출이자 감면액(70만원)도 많은 것으로 나왔다.

NH농협은행의 ‘올 100 플랜’은 적립 포인트(1점당 1원)가 연 63만원으로 가장 많았다. 이유는 신용카드뿐만 아니라 대출이자에도 포인트를 주는 데 있다. A씨가 신용카드를 월 150만원 이상 사용하면 5만점(연 60만점)의 포인트를 적립해준다. 여기에 대출 이자의 1%(연 3만점)를 포인트로 얹어준다. 이 상품은 연금을 수령하는 은퇴 고객에게 예금·대출 금리 혜택을 준다. 그러나 퇴직하지 않은 직장인에 대한 혜택은 약한 편이다. 적금 금리가 연 1.57%로 낮기 때문에 연 이자가 3만4600원에 그친다. 대출금리 감면폭도 최대 연 0.5%포인트로 많지 않다. 이를 A씨에게 적용하면 연 50만원 수준이다.

KB국민은행의 ‘원라이프 컬렉션’은 종합점수에서 낫다는 평가를 받는다. 신용카드 포인트(54만8000원)나 적금·대출 금리 혜택이 적지 않은데다 다른 부가서비스도 여럿 있어서다. 그 중 수수료 면제 혜택이 눈에 띈다. ▶인터넷·모바일뱅킹 ▶자동입출금기(ATM) 영업시간 이후 출금 ▶자동이체 수수료가 면제된다. KB국민은행 ATM에서 다른 은행으로 이체할 때 월 10회, 다른 은행 ATM에서 출금할 때는 월 5회 수수료를 받지 않는다. 우수고객 우대서비스인 KB스타클럽에도 자동 가입된다. 계좌이용 실적이 늘어나면 여행·육아·렌터카는 물론 세무·법률·부동산 상담서비스를 받을 수 있다.

IBK기업은행의 평생한가족통장은 적금 이자가 4만5000원(연 2.05%)으로 신한은행에 이어 두 번째로 많은 것으로 나타났다. 신용카드 사용액의 1.3%를 포인트가 아닌 현금으로 결제 계좌에 돌려주는 리워드 시스템도 강점이다. ATM·자동이체와 온라인·모바일뱅킹 이체 수수료도 면제해준다.

김용태 금융감독원 지급결제감독팀장은 “은행이 기존 우수 고객에게 주는 혜택과 신규 고객에게 주는 혜택을 꼼꼼히 비교한 뒤 계좌 이동 여부를 결정하는 게 좋다”고 조언했다.

이태경 기자 unipen@joongang.co.kr

◆계좌이동제=월급통장과 같은 주거래 계좌를 손쉽게 바꿀 수 있도록 한 제도로 10월 중 시행된다. 통신·보험·카드·아파트관리비 등의 여러 자동이체 내역을 한 번에 옮길 수 있다. 소비자가 일일이 회사에 연락해 새 계좌로 재등록을 해야 하는 불편함을 없애자는 취지다. 자동이체통합관리시스템 사이트(www.payinfo.or.kr)에서 개인 정보와 새 계좌번호를 입력하면 된다.