![[오늘의 운세] 5월 11일](https://pds.joongang.co.kr/news/component/joongang_sunday/202405/11/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

“펀드는 일단 최근 수익률이 제일 좋은 걸 고르는 게 좋아요. 요즘 가치주나 배당주펀드 많이 가입하는데 어떠세요?”

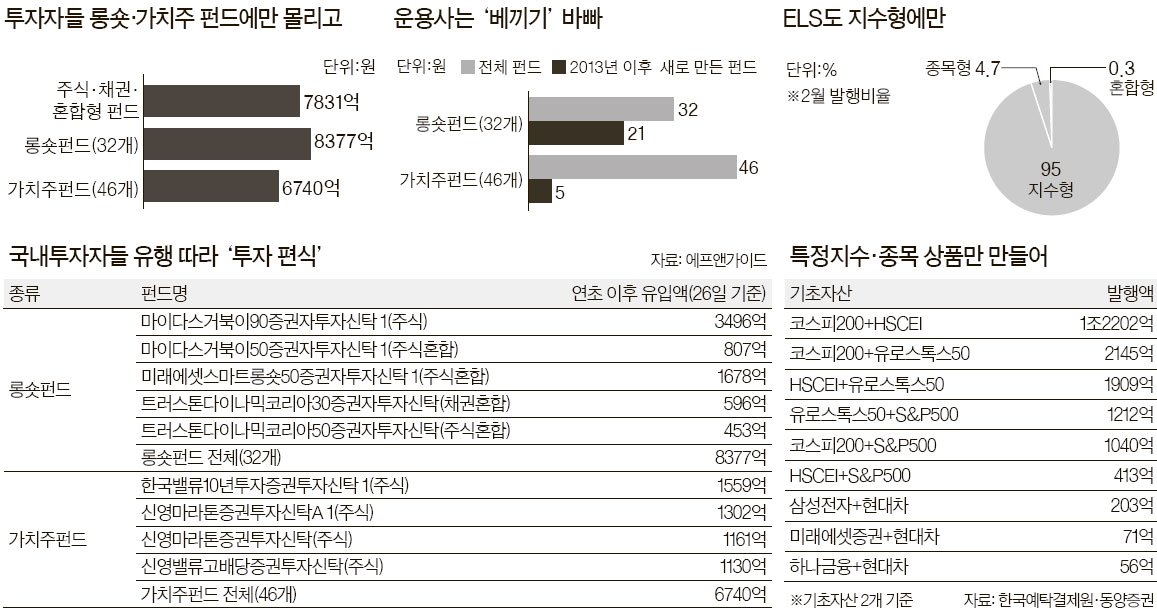

26일 오후 서울 여의도의 한 증권사 창구. 기자가 “새로 나온 소득공제 장기펀드에 가입하고 싶다”며 추천을 부탁하자 가치주·배당주 펀드 얘기를 꺼냈다. 다른 펀드는 없냐고 묻자 직원은 한참 리스트를 뒤적거리더니 “혹시 안정적인 수익을 원하시면 주식혼합형이나 채권혼합형을 드는 게 어떠냐”고 자신 없는 말투로 말했다. 이 회사의 추천 펀드 리스트는 12개. 이 가운데 중소형주를 포함한 가치주 펀드가 절반인 6개나 됐다. 26~27일 이틀간 서울 시내 증권사와 은행 지점 네 곳에서 상담을 받아봤지만 상황은 비슷했다. 네 곳 중 세 곳이 가치주 펀드를 추천했다.

투자 원칙 중 하나가 유행을 피하는 일이다. 유행은 돈이 몰리는 걸 뜻하고, 돈이 몰리면 수익률이 떨어지게 마련이다. 하지만 국내 펀드시장은 특정 펀드로의 쏠림이 심하다. 운용사와 펀드사의 부채질에 투자자들이 휘둘리고 있다는 지적이 나온다. 1990년대 후반 ‘바이코리아’ 펀드, 2000년대 후반 중국펀드에 이어 최근에는 가치주펀드와 롱숏펀드 열풍이 불고 있다.

펀드평가사 에프앤가이드에 따르면 올 들어 전체 공모펀드에 들어온 자금은 9714억원(26일 기준)이다. 그런데 같은 기간 가치주펀드에는 6740억원, 롱숏펀드에는 8377억원의 자금이 유입됐다. 신규 투자금뿐만 아니라 다른 펀드에서 빠져나온 자금이 이들 펀드로 집중된 것이다. 이채원 한국투자밸류자산운용 부사장은 “3~4년 전만 해도 성장주 펀드가 유행하면서 가치주 펀드는 홀대를 받았는데 지금은 반대가 됐다”고 말했다. 롱숏펀드인 마이다스거북이90펀드는 올해 들어 3500억원 가까운 돈이 몰리자 지난 17일부터 판매를 잠정 중단했다. 투자할 만한 종목은 한정돼 있는데 갑자기 많은 돈이 들어오면서 안정적인 수익을 내기가 어려워졌기 때문이다.

‘펀드 쏠림’엔 이유가 있다. 은행·증권사·보험사들이 판매실적을 올리기 위해 최근 1~2년간 수익률이 높은 상품을 집중적으로 판매하는 게 주된 원인으로 꼽힌다. 한 증권사 영업직원은 “창구에서 20~30분 만에 손님을 설득하려면 일단 눈에 띄는 성과를 낸 펀드 위주로 추천하는 게 성공 확률이 높다”고 털어놨다. 새로운 상품을 개발하기보다는 다른 자산운용사의 인기상품을 모방하는 ‘펀드 베끼기’ 관행도 문제다. 실제로 현재 운용 중인 32개 롱숏펀드 중 21개가 2013년 이후 생긴 펀드들이다. 트러스톤과 마이다스자산운용이 롱숏전략으로 좋은 성적을 내자 다른 운용사들이 한꺼번에 뛰어든 것이다. 자본시장연구원 김종민 연구위원은 “운용사마다 고유의 철학이나 투자원칙이 없다 보니 인기 펀드를 모방하는 현상이 반복되고 있다”고 말했다.

쏠림현상은 주가연계증권(ELS) 시장에서도 나타나고 있다. 지난달 ELS 발행액 중 지수형 상품이 95%를 독식했다. 동양증권 이중호 연구원은 “지수형 상품의 기초자산이 코스피200·S&P500·홍콩H지수(HSCEI)·유로스톡스50지수에만 90% 넘게 몰려 있어 한두 개 지수만 폭락해도 시장 전체가 충격을 받을 수 있다”고 우려했다. 실제로 2007년 말 중국 증시가 급락하면서 홍콩H지수를 기초로 설정한 ELS들이 손실 위기를 겪기도 했다.

유행을 따라가서 수익을 낼 수만 있다면 나쁠 게 없다. 문제는 최근 괜찮은 성적을 낸 펀드라고 해서 앞으로도 좋을 거란 보장이 없다는 점이다. 본지는 펀드평가사 제로인에 의뢰해 설정액이 100억원을 넘는 국내주식형펀드 193개의 2008~2010년 수익률과 2011~2013년 수익률을 비교해봤다. 그 결과 2008~2010년 수익률 상위 25%에 들었던 49개 펀드 중 2011~2013년에도 상위 25% 안에 드는 실적을 낸 펀드는 15개(31%)에 불과했다. 2008~2010년 수익률 2위(55.37%)를 기록했던 동양모아드림삼성그룹펀드는 이후 3년간 156위(-11.5%)로 추락했다. 반대로 2008~2010년 177위(4.6%)였던 한국밸류10년투자펀드는 2011~2013년 수익률 1위(46.1%)로 올라섰다. 제로인 황윤아 연구원은 “2008~2010년은 대형주 중심으로 주가가 상승하던 시기였지만 이후에는 시장 분위기가 달라지며 증시가 박스권에 갇혔다”며 “시장상황 등에 따라 펀드 수익률은 얼마든지 달라질 수 있다”고 설명했다.

결국 정답은 ‘계란을 한 바구니에 담지 말라’는 기본원칙을 지키는 것이다. 한국투자증권 이민홍 상품전략팀 차장은 “펀드 포트폴리오를 짤 때는 가치주와 성장주, 인덱스펀드와 채권형펀드를 섞어 위험을 분산하는 게 좋다”고 조언했다. 이채원 부사장은 “다양한 투자전략 중에서 어느 것이 무조건 옳다고 말할 수는 없다. 본인의 성향과 시장상황에 맞는 상품을 찾아 꾸준히 투자해야 한다”고 설명했다.

이한길·안지현 기자