![[오늘의 운세] 5월 15일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/15/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![前검찰총장 "대통령 가족 수사 때 장수교체? 단 한번도 없었다" [view]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/15/918c4d2d-3815-440a-bd66-a3a386d3d48e.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

직장인 김상준(34)씨는 지난해 연말정산만 생각하면 후회가 든다. 바쁘다는 핑계로 보험료 납입증명서를 제대로 제출하지 않아 세금을 덜 돌려받아서다. 보험료가 많이 나가는 연금저축·자동차보험 정도만 챙겼을 뿐 한 달에 2만~3만원 내는 다른 보험상품은 제출할 생각을 못했다. 김씨는 “나중에 알고 보니 나와 가족의 보장성 보험 서류를 다 냈으면 10만원 넘는 세금을 더 돌려받을 수 있었다”며 “올해는 미리미리 준비해서 보험 소득공제를 확실히 받겠다”고 말했다.

연말정산 때 카드 공제를 받는 것만큼이나 중요한 것이 바로 ‘보험 세테크’다. 보험상품 가입자가 받을 수 있는 절세 혜택이 꽤 되지만 놓치는 이들이 많다. 상품 약관이 복잡하고 세법 내용도 어려워 일일이 챙기기가 쉽지 않아서다. 이 때문에 보험 절세를 두고 ‘아는 만큼 받을 수 있다’는 말이 나온다. 이번 연말 정산에서 꼭 챙겨야 할 보험 세테크는 뭐가 있을까. 19일 금융감독원이 연말정산용으로 내놓은 ‘보험 세제 혜택 안내서’를 통해 살펴보자.

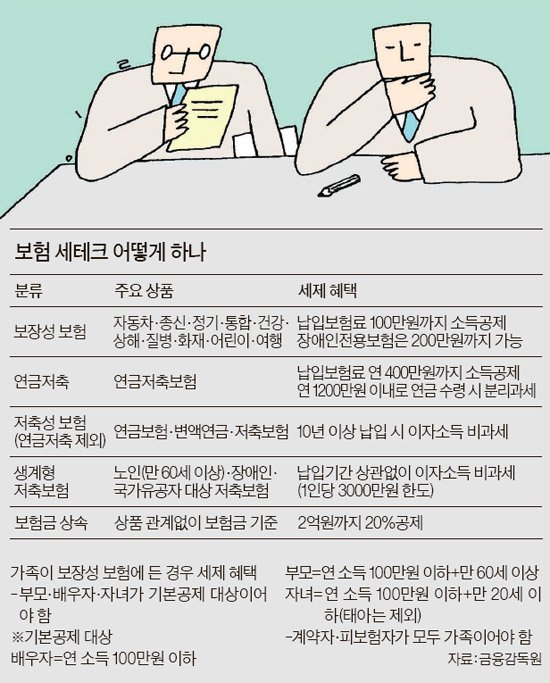

우선 보장성 보험은 연간 납입보험료 중 100만원까지 소득공제를 받을 수 있다. 이 보험은 피보험자(보험 대상자)가 다치거나 아프면 보험금을 주는 상품이다. 자동차보험을 비롯해 보험사에서 종신·정기·상해·어린이·여행보험이란 명칭으로 판매하는 상품이 다 해당된다. 보장성 보험은 본인뿐만 아니라 가족(부모·배우자·자녀)이 계약자나 피보험자로 돼 있는 보험을 합산해서 공제해준다. 다만 가족들이 모두 연 소득 100만원 이하여야 한다. 여기에 부모는 만 60세 이상, 자녀는 만 20세 이하라는 조건이 더 붙는다. 보험 수혜 대상에 장애인이 있다면 연 100만원을 추가로 공제해준다.

절세 효과가 가장 큰 보험상품은 연금저축이다. 연간 납입보험료 중 400만원까지 소득공제를 해준다. 아직 연금저축이 없는 이들은 연말까지 가입하면 혜택을 누릴 수 있다. 예를 들어 과세표준을 기준으로 연 소득 1200만~4600만원인 직장인이 400만원을 넣는다면 종합소득세율 15%에 해당하는 60만원을 돌려받는다. 다만 국회에서 소득세법 개정안이 통과되면 연 소득 1200만원 초과시 내년부터 소득공제 혜택이 줄어든다. 소득에 관계없이 납입액의 12%를 세액공제하는 방식으로 바뀌기 때문이다.

연금저축 수령자(만 55세 이상)는 분리과세 혜택이 있다. 연간 1200만원 내에서 연금을 받으면 종합소득세 대신 나이에 따라 연 3.3~5.5%의 낮은 세율을 적용한다.

연금저축을 뺀 나머지 저축성 보험(연금보험·변액보험)은 10년 이상 가입 시 이자소득세(15.4%)가 면제된다. 예를 들어 저축성 보험의 이자가 총 1000만원이라면 10년 전에 해지할 경우 154만원(1000만원 곱하기 0.154)의 세금을 내야 하지만 10년 이상 가입한 저축성 보험은 세금을 떼지 않는다. 하지만 이자소득과 다른 금융소득을 합쳐 2000만원이 넘으면 금융소득종합과세를 하는 점은 알아둬야 한다. 저축성 보험 중에서도 노인(만 60세 이상)·장애인·국가유공자를 대상으로 하는 생계형 저축보험은 1인당 3000만원까지 비과세 혜택을 준다. 이 상품은 1년 이상만 가입하면 해지 때 세금이 면제된다. 상속받은 재산에 보험금이 있다면 꼭 챙겨야 한다. 보험금 2억원까지는 20%(최대 4000만원)에 대해 세금을 매기지 않는다.

금감원 관계자는 “보험 세제는 세법 개정에 따라 내용이 달라질 수 있기 때문에 보험회사나 설계사를 통해 해마다 한 번씩은 혜택 사항을 체크할 필요가 있다”고 말했다.

이태경 기자