중국 시진핑(習近平) 국가주석이 ‘성공의 덫(success trap)’에 걸려들 조짐이다. 과거 성공 사례를 따라 하지만 실패할 수 있어서다.

올들어 신규대출 최고 320% 증가

빚 163조 위안 늘어도 성장률 하락

2009년과 달리 경기 선순환 막혀

주택시장만 후끈, 버블 붕괴 우려

“재정 탄탄, 충격 작을 것” 반론도

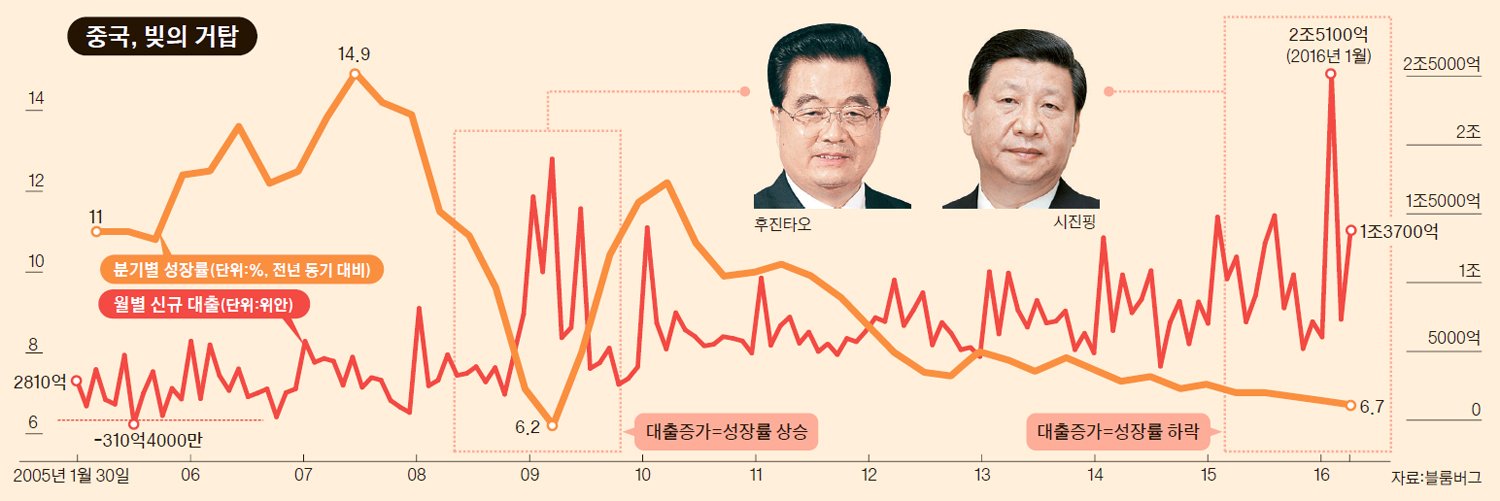

시진핑은 후진타오(胡錦濤) 전 주석의 경기부양 방식을 따라하고 있다. 대출을 통한 경기부양이다. 중앙은행인 인민은행에 따르면 올 3월 시중은행에서 나간 신규 대출은 1조3700억 위안(약 242조원)이나 됐다. 한 달 전인 2월보다 89% 가까이 늘었다. 놀랄 만한 증가율은 아니다. 올 1월엔 대출 증가율이 320% 가까이 됐다.

톰슨로이터는 “후진타오가 미국발 금융위기의 전염을 막기 위해 파상적으로 대출에 나선 2009년 전후에도 월간 증가율이 300%를 넘은 적이 없었다는 게 전문가들의 설명”이라고 전했다.

시진핑이 돈의 파도를 일으키고 있다. 그는 2014년 하반기 이후 1년 새에 기준금리는 7차례, 지급준비율은 6차례 내렸다. 돈의 수도꼭지를 최대한 연 것이다. 그 바람에 중국의 빚더미는 눈덩이처럼 불어났다. 파이낸셜타임스(FT)는 “중국 전체 빚더미(국가+민간 부채)가 올 3월 말 현재 163조 위안(약 2경8850조원)에 이른다”고 24일(현지시간) 보도했다. 지난해 국내총생산(GDP)의 2.4배 정도다.

반면 올 1분기 경제 성장률은 6.7%(전년동기 대비)였다. 시진핑이 국가 주석 자리에 오른 2013년 이후 성장률이 계속 낮아지고 있다. 특히 그가 대출 공세에 나선 2014년 하반기 이후엔 성장률 하락은 더욱 도드라진다. 후진타오 시절과는 다른 모습이다.

후진타오가 공세적으로 돈을 푼 2009년부터 성장률은 가파르게 회복했다. 대출이 늘어나는 만큼 총생산이 증가하는 선순환 시대였다. 빚을 내 증설한 설비로 생산한 제품은 세계 곳곳으로 팔려나갔다. 대출 자금 가운데 일부는 지방정부의 각종 인프라 건설에 쓰였다.

대출 자금의 또 다른 일부는 민간 주택시장으로 흘러들었다. 당시 오르는 집값이 건설투자를 자극했고 이는 다시 수출 호황, 공공 투자 증가 등 상승작용을 일으키며 성장률을 끌어올렸다. 조지 소로스 소로스펀드 회장은 2009년 전후를 “행복한 시대”라고 평했다. 그때 FT는 “후진타오 정부가 지나치게 빚에 의존한 경기 부양에 치우쳐 나중에 부채 위기로 이어질 수 있다”고 경고했다. 하지만 후진타오뿐 아니라 미국·일본 등 경제정책 담당자나 전문가 대부분은 FT 경고를 무시했다. 경제 규모가 커져 나중에 부채 규모와 균형을 이루면 문제될 게 없다는 식이었다.

그런데 요즘엔 심상찮은 모습이 엿보인다. 빚은 늘어나는 데 성장은 지지부진하다. 수출 시장뿐 아니라 중국 내부 경제 순환고리가 여기저기 깨진 모습이다. 2009년 후진타오 시절의 성공 방정식이 제대로 작동하지 않는다.

경기둔화 속에서 부채가 늘면 빚을 낸 기업이나 개인이 빚을 감당하지 못해 대출 부실화가 급증할 가능성이 크다. 이 와중에 주택시장은 달아오르고 있다. 올 3월 부동산 대출이 지난해 같은 기간보다 25% 이상 늘어났다. 전형적인 불균형 호황이다. 부동산 시장에 거품이 끼고 있다는 증거일 수 있다. 만약 이 거품이 터지면 부채위기로 번질 수 있다. 다만 중국 정부의 재정상태는 여전히 탄탄하다. 스티브 로치 예일대 교수는 최근 칼럼에서 “중국 정부가 2009년 유럽 각국이 했던 대로 은행 부실을 떠안을 수 있다”고 내다봤다. 부채 부실화가 낳을 거시경제 충격이 크지 않을 수 있다는 얘기다.

강남규 기자 dismal@joongang.co.kr