![[오늘의 운세] 5월 26일](https://pds.joongang.co.kr/news/component/joongang_sunday/202405/25/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

#맞벌이를 하는 회사원 장모(35)씨는 최근 서울 강서구에서 전세로 살던 공급면적 105.8㎡(32평형) 아파트를 매입했다. 아이가 크면서 이사에 대한 부담감이 커지는 데다 전셋값(3억5000만원)이 거의 매매가에 육박한다고 판단해 대출을 결심했다. 주거래은행을 찾아 상담을 받은 결과, 아파트 가격인 4억원(실거래가 4억3000만~4억5000만원)에 주택담보대출인정비율(LTV) 상한선 70%를 적용한 2억8000만원까지 대출이 가능했다. 다행히 이자가 2% 후반~3% 초반으로 낮은 편이어서 30년 만기로 원금까지 상환할 때 한 달에 갚아야 할 원리금은 100만원 선이었다.

장씨는 “전세를 구하기는 하늘의 별 따기인 데다 반월세로 전환하면 보증금 1억원에 월세 100만원씩을 내야 하는데, 그럴 바엔 그 돈으로 원리금을 갚아 나가는 게 낫다”고 말했다. 설사 집값이 떨어지더라도 전세를 옮겨 다니면서 전세금을 올려주거나 월세를 내는 것보단 손실이 덜하다고 판단했다. 장씨는 “설령 향후 10년 동안 전셋값의 90%까지 집값이 떨어진다고 해도 10년 동안 월세를 내는 것보단 낫지 않겠느냐”고 말했다.

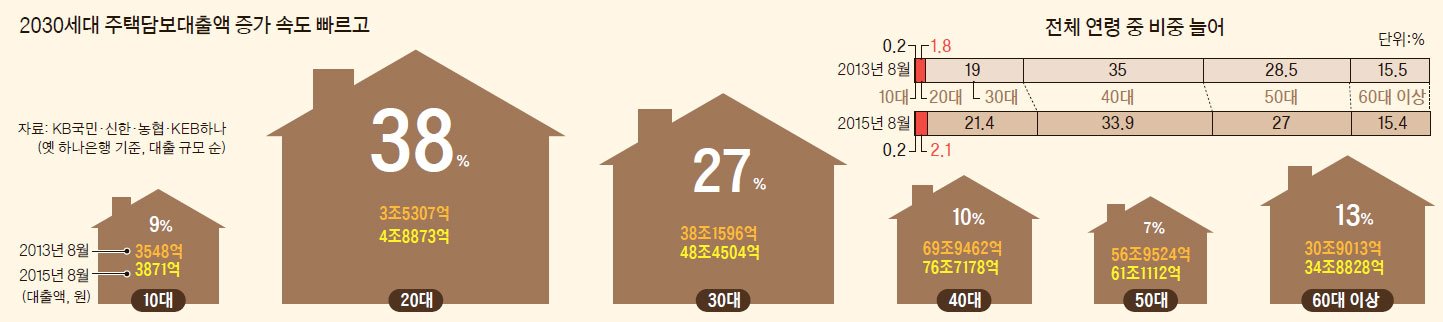

장씨처럼 전세난을 못 이겨 집을 사는 2030세대가 늘고 있다. 결혼과 양육으로 집을 장만해야 하는 실수요가 큰 2030세대가 주택담보대출 시장의 주역으로 떠올랐다. 본지가 KB국민·신한·농협·KEB하나(옛 하나은행 기준)은행이 최근 2년간 내준 주택담보대출을 연령대별로 나눠 분석한 결과 2030세대에서 대출이 28%나 늘었다. 은행 4곳이 지난 2년간 시행한 전체 주택담보대출액은 2013년 199조8450억원에서 2015년 226조4366억원으로 13% 증가했다.

같은 기간 20대의 대출액은 3조5307억원에서 4조8873억원(38%), 30대는 38조1596억원에서 48조4504억원으로 27% 늘었다. 2030세대는 상대적으로 작은 크기에 낮은 가격의 주택을 구입한다는 점을 감안하면, 실제 매매 건수로는 훨씬 큰 규모로 봐야 한다. 국내 주택 시장에서 가장 ‘큰손’으로 꼽히는 40대가 같은 기간 10% 성장한 것에 비하면 가파른 증가세다. 전체 주택담보대출에서 차지하는 비중도 2030세대만 늘었다(20.8→23.5%).

신규 분양 시장에서도 2030세대가 무시 못할 고객이 됐다. GS건설이 지난 7월 서울 성동구 하왕십리동에서 선보인 왕십리 자이(287가구)는 당첨자의 46.7%가 20~30대였다. 40대(24.4%)와 50대(22%)를 합친 것보다 비중이 컸다. 대우건설의 안산 센트럴 푸르지오와 대림산업의 e편한세상 보령 등은 20~30대 계약자 비율이 전체의 30%를 넘어섰다. GS건설 신병철 분양소장은 “지난해까지만 해도 40~50대가 주된 수요층이었는데 올 들어 바뀌었다”며 “전체의 20% 안팎에 머물던 20~30대 계약자 비중이 요즘은 40%를 웃돌기도 한다”고 말했다.

다만 이런 움직임을 우려하는 목소리도 적지 않다. 김덕례 주택산업연구원 연구위원은 “전세로 살다가 대출을 끼고 새 아파트를 분양 받는 젊은 층이 많은데, 대출 금액이 소득수준에 비해 너무 많으면 금리 인상 같은 변수가 생길 경우 자칫 상환 불능에 빠질 수 있다”고 말했다.

전문가들은 내년 이후 젊은 층이 신규 분양에 나서는 추세가 꺾일 것으로 내다본다. 이남수 신한금융투자 부동산팀장은 “내년부터 가계부채 관리 방안에 따라 원리금 분할 상환이 시행되면 상환 부담이 커지는 만큼 젊은 층의 청약 수요는 줄어들 가능성이 크다”고 했다. 일각에선 대외 여건이 좋지 않은 만큼 이들 세대가 주택 시장의 ‘상투’를 잡는 게 아니냐는 우려도 나온다.

김지섭 한국개발연구원(KDI) 연구위원은 “집값은 떨어지고 금리는 올라갈 가능성이 큰 상황인 데다, 자칫 중국 금융위기 등으로 대외 경제 여건이 나빠져 갑자기 주택 가격이 폭락하는 시나리오도 감안해 대출 규모를 설정해야 한다”고 말했다.

김경진·황의영 기자 kjink@joongang.co.kr