![[오늘의 운세] 5월 26일](https://pds.joongang.co.kr/news/component/joongang_sunday/202405/25/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

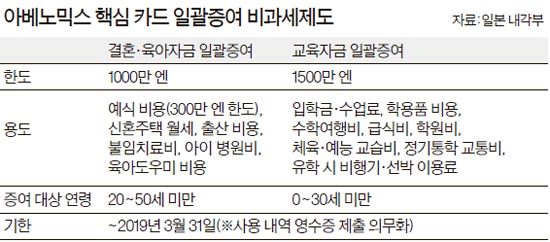

아들·딸이나 손자·손녀에게 최대 2500만 엔(약 2억2340만원)까지 비과세로 증여할 수 있는 파격적 소비 증대 방안이 일본에서 인기를 끌고 있다. 일본 정부는 올해 4월 1일부터 ‘결혼·육아자금 일괄증여 비과세제도’를 전격적으로 시행했다.

이에 따라 아빠·엄마 또는 할아버지·할머니가 자녀나 손자·손녀에게 결혼·육아자금으로 증여한 돈은 1000만 엔(약 8940만원)까지 한 푼도 세금을 물리지 않는다. 이 돈으로 예식비용과 신혼주택의 월세, 출산 비용, 불임치료비·육아도우미 비용을 내면 비과세된다.

이 제도는 2013년 4월부터 시행된 ‘교육자금 일괄증여 비과세제도’의 확장판이다. 1500만 엔(약 1억3400만원)까지 비과세되는 교육자금 일괄증여는 입학금·수업료를 포함해 학교에 직접 납부하는 모든 비용이 포함된다. 학용품·수학여행비·급식비도 들어간다. 학원비와 스포츠·예능 학원에 낸 비용도 대상이다. 일본 정부는 이 제도가 인기를 끌자 지난 4월 1일부터 정기통학교통비와 유학할 때 오가는 비행기 값과 선박 비용도 비과세 대상에 포함시켰다. 이로써 일괄증여 비과세 대상 금액은 결혼·육아자금 1000만 엔과 교육자금 1500만 엔을 합쳐 모두 2500만 엔으로 늘어났다. 일본에서 2500만 엔은 적은 돈이 아니다. 도쿄 도심에서 벗어나면 서민 주택 한 채를 살 수 있는 돈이다.

사후 검증은 철저하다. 단순히 재산을 넘겨주기 위한 일반 증여가 과세망을 빠져나가는 부작용을 차단하기 위해서다. 그래서 증여자금은 부모나 조부모가 금융기관에 전용 계좌를 개설한 뒤 예치한 돈을 자녀나 손자·손녀가 결혼·출산·육아·교육을 위해 지출할 때마다 꺼내 쓸 수 있도록 했다. 돈을 인출한 뒤에는 영수증을 비롯해 증빙자료를 은행에 제출해야 국세청에서 비과세 처리가 된다. 이들 제도는 모두 2019년 3월까지 한시적으로 운영된다. 이 기간 중 증여받은 돈을 다 쓰지 못하고 남은 잔액에 대해서는 증여세가 부과된다. 한 푼도 남김없이 모두 지출하라는 취지에서다.

이같이 강력한 드라이브를 거는 이유는 노인세대가 움켜쥐고 있는 돈을 돌리기 위해서다. 일본의 개인금융자산은 1500조 엔에 달한다. 그런데 이 중 60% 넘는 돈을 65세 이상 고령자가 가지고 있다. 문제는 고령화 여파로 기대수명이 길어지면서 이들이 돈을 쓰지 않는다는 점이다. 일본 여성의 기대수명은 87세에 달한다. 결국 사망할 때 자식이 상속받게 되지만 자식의 나이가 이미 60세를 훌쩍 넘어간다. 자식 역시 돈을 움켜쥐고 쓰지 않는 악순환이 거듭될 수밖에 없는 구조다.

일괄증여 제도는 어떻게 해서든 소비를 촉진하겠다는 일본 정부의 강력한 의지를 보여준다는 점에서 올 1분기 일본에 성장률을 역전당한 한국에 시사하는 바가 크다. 문창용 기획재정부 세제실장은 “경기활성화에 도움이 된다면 우리도 증여세를 활용할 수 있을 것”이라며 “일괄증여 제도에서 우리가 참고할 부분이 있는지 검토해 보겠다”고 말했다.

물론 이 제도가 한국에 그대로 도입되기는 어렵다. 김동원 고려대 경제학과 초빙교수는 “한국에선 고령자가 돈을 갖고 있다고 하기 어렵고 대기업과 가진 사람들이 돈을 풀어야 소비가 이뤄진다”며 “한국 정부도 일본처럼 뭐라도 파격적인 소비 촉진책을 강구해 경기활성화에 나서야 한다”고 말했다.

김동호 선임기자 dongho@joongang.co.kr