![[오늘의 운세] 4월 28일](https://pds.joongang.co.kr/news/component/joongang_sunday/202404/27/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![폭락한 반도체, 살까? 팔까? 그 CEO 말에 힌트가 있다 [서학콘콜①]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/22/d0f95c7d-4e19-4506-a626-7c0ffa84592a.jpg/_ir_966x542_/)

폭락한 반도체, 살까? 팔까? 그 CEO 말에 힌트가 있다 [서학콘콜①] 유료 전용

웨이저자 TSMC 최고경영자(CEO)는 이번 실적 발표에서 AI 수요에 대해 ‘아주 아주 강하다(very very strong)’란 표현을 써가며 여러 번 강조했다. 서학콘콜 1회는 반도체 대표 기업인 ASML과 TSMC 그리고 넷플릭스의 기업 실적 발표를 다룬다. 📌주목할 멘트 웨이저자 CEO는 AI 수요가 ‘아주 아주 강하다’ ‘설비투자를 확장해도 수요를 못 따라갔다’ 등의 멘트를 반복했다.

![1억 모아 월 100만원 돈줄…4050 꼭 필요한 노후 설계법 [고령화 투자대응③]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/16/47ec16af-f0e2-41d9-8646-8fc468d4e0ec.jpg/_ir_556x312_/)

![연애 프로 뒤집은 ‘72세 독신남’…역사상 최강 소비자가 온다 [고령화 투자대응⑤]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/18/0b3de473-5e7d-450e-98b6-32fb3a8a9bba.jpg/_ir_556x312_/)

![건강도 상속도 챙겨준다…‘보증금 3000만원’ 실버타운 가보니 [고령화 투자대응④]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/18/e7b3f20b-7814-49a9-8dca-d6f7cfb4c4c8.jpg/_ir_556x312_/)

-

6월 동결 후 7월에 올린다? FOMC보다 중요한 점도표 유료 전용

■ 「 정보는 돈입니다. 투자자가 금융·자산시장의 이슈와 이벤트를 꿰고 있어야 하는 이유죠. 머니랩이 전문가 6명(그래픽 참조)의 조언을 받아 투자자들에게 꼭 챙겨봐야 할 다음 주의 시장 이슈와 이벤트를 키워드로 정리해 매주 금요일 배송합니다. 」 다음 주인 6월 12~16일은 주요국의 통화정책회의 랠리가 이어집니다. 오는 13~14일(현지시간) 미국 연방공개시장위원회(FOMC)를 시작으로 15일(현지시간) 유럽중앙은행(ECB), 15~16일 일본중앙은행(BOJ)이 잇따라 회의를 열죠. 이 중 국내 투자자에게 가장 중요한 이벤트는 FOMC예요. 이미 시장은 6월에 ‘동결’이라고 적어 놓고, 7월 달력을 넘기고 있는 모습입니다. 시장이 6월 FOMC보다 ‘점도표’를 주목하고 있는 이유이기도 하죠. 그렇다고 언제까지 시장의 눈만 쫓아다닐 수만은 없죠. 이번 프리뷰에선 연방준비제도(Fed)의 판단 근거가 되는 미국 소비자물가지수(CPI)보다 한발 앞서 물가를 가늠할 수 있는 지표 3개를 살펴봅니다. 마침 오는 13일에 CPI 발표도 있으니, 선행 지표가 얼마나 잘 들어맞았는지도 비교해 보면 좋겠네요. 그래픽=김현서 ━ 📍 키워드 : 6월 FOMC와 점도표 시장에선 이번 6월 FOMC에서 미국 기준금리가 동결될 것이란 전망이 우세합니다. 시카고상품거래소(CME) 페드워치에 따르면 이번 FOMC에서 금리가 동결될 가능성은 7일 기준 66.2%에 달합니다. Fed 차기 부의장에 지명된 필립 제퍼슨 이사가 ‘블랙아웃 기간(Blackout period·3~14일)’ 이전인 지난달 31일 연설에서 한 말이 여러 힌트를 내포하고 있어서예요. 제퍼슨 이사는 “금리를 일정하게 유지하기로 한 결정을 정점에 도달했다는 의미로 해석해선 안 된다”며 “다가오는 회의에서 금리 인상을 건너뛰면(skip) 추가 정책 결정을 내리기 전에 더 많은 데이터를 볼 수 있게 된다”고 말했습니다. 이를 통해 유추할 수 있는 건 두 가지입니다. 우선 ‘동결(pause)’이 아닌 ‘건너뛰기(skip)’라는 표현으로 추후 인상 가능성을 열어둔 겁니다. 또한 다음 금리 결정도 ‘지표에 따라(Data dependent)’ 한다는 의미를 담고 있습니다. 이번에는 동결하더라도 다음 FOMC 이전에 나오는 물가나 고용 지표를 본 뒤 7월에 올릴지 말지 결정하겠다는 의미로 해석할 수 있죠. 그 때문에 투자자는 Fed의 7월 금리 인상 여부에 촉각을 곤두세우는 모습입니다. 제롬 파월 미국 연방준비제도(Fed) 의장. EPA=연합뉴스 현재 시장에서 추정한 5월 CPI 시장 예상치는 블룸버그 컨센서스 기준, 헤드라인은 전년 동월대비 4.2%, 근원(식료품·에너지 가격을 뺀 물가)은 5.2% 수준이다. 모두 4월 CPI(헤드라인 4.9%, 근원 5.5%)보다 낮아지는 것으로 전망돼 6월 금리 동결 가능성이 높아 보인다. 관건은 점도표에서 Fed가 7월 금리 인상 가능성에 얼마나 무게를 둘 것이냐에 있다. 한 번의 추가 금리 인상 여지를 열어둘 수 있는데, Fed의 의지가 강력한지, 여전히 불확실한지는 제롬 파월 Fed 의장의 코멘트를 봐야 한다.(백석현 신한은행 이코노미스트) Fed의 7월 기준금리 인상에 대해서는 전문가의 의견이 분분합니다. 페드워치에 따르면 7월에 0.25%포인트의 금리 인상이 있을 것이란 전망이 50%로 가장 우세합니다. 동결은 32.5%죠. 금리를 0.5%포인트 인상할 것이란 시각도 17.2%에 달합니다. 머니랩 자문단의 의견도 엇갈렸습니다. 현재는 다소 과하게 표현하자면 골디락스 장세다. 물가는 떨어지는데 경제는 과열도, 침체도 아닌 그만저만한 상황으로 Fed 입장에선 과격한 행동을 하지 않아도 되는 베스트 환경이다. Fed 입장에서 자연스럽게 금리를 내리려면 물가가 천천히 떨어지면서 경기가 천천히 냉각돼야 한다. 지역은행 문제가 해결되고, 엔비디아 등 기업 실적이 양호하게 나오며 물가가 유의미하게 떨어지지 않고 있기 때문에 Fed로선 금리를 인하하지 않을 명분이 생겼다. 여기에 실업률이 높아지고 있어 금리 인상이 어려운 명분도 갖추고 있다. Fed로선 ‘매파적 동결’(긴축의 여지를 남기는 동결)을 이어가며 올리지도, 내리지도 않을 근거를 다 갖고 있는 셈이다. 한마디로 ‘꽃놀이패’를 쥐고 있는 모양새다. (정명지 삼성증권 투자정보팀장) 미국은 부채 한도 상향에 따른 국채 발행으로 기준금리 인상 효과가 있어 이번에는 올리지 않겠지만, 7월엔 금리 인상을 할 확률이 높다고 본다. CPI보다 더 중요한 근원 CPI는 여전히 5%대다. 이런 수치를 보면 (물가가) 하향하는 추세는 맞지만 절대수치가 높기 때문에 아직 전혀 안심할 수 있는 분위기가 아니다. 코로나 19 시기에 미국 정부가 가계에 직접 뿌린 돈이 5000억 달러(초과 저축액)나 남아 있고, 그 돈이 경제가 좋아 보이게 하는 착시 효과를 일으키고 있다. 계속해서 지표는 좋아 보이고 경제는 뜨거워 보일 수 있다. 결국 기준금리가 연 5.5%까지 간다면 최소 6개월은 지속할 수 있는 만큼 이 기간 동안 많은 홍역을 겪을 수 있다. 고금리는 중소기업 등에 압박감을 줄 것이기 때문에 현재의 주식시장은 조정을 세게 받을 수 있다.(편득현 NH투자증권 WM마스터즈 전문위원) 금융 시스템은 상당히 안정됐고, 근원 CPI가 높은 상황이기 때문에 Fed의 의중을 둘러싼 불확실성이 커지고, 시장과 Fed의 핑퐁 게임이 이어질 것으로 예상한다. Fed는 ‘멈추기’보단 ‘간보기’로 갈 가능성이 높다. 그 과정에서 근원 CPI가 떨어지거나 은행 위기가 불거지면 Fed의 금리 인상이 중단될 수 있지만, 그게 아니라면 경제가 충분히 쿨링되기 전까진 금리 인상을 멈추기 힘들 것으로 전망한다. 이미 동결 기대감은 시장에 반영돼 있고, 금리 인상이 이번이 끝이 아니라고 한다면 주가는 그동안 오른 데 따른 되돌림이 있을 수 있다. (김학균 신영증권 리서치센터장) 그래픽=김현서 ━ 📍 키워드 : CPI와 선행 지표들 전문가들은 오는 13일(현지시간) 발표되는 미국 CPI 상승 폭은 둔화하겠지만 여전히 높은 수준을 유지할 것으로 전망하고 있습니다. 물가 수준을 CPI 발표보다 먼저 알아챌 수 있는 방법이 있다고 합니다. 백석현 신한은행 이코노미스트가 세 가지 지표를 소개했습니다. ① 인플레이션 나우캐스팅(Inflation Nowcasting)=클리블랜드 연방준비은행(연은)의 인플레이션 나우캐스팅은 원유 가격 등을 실시간으로 반영하는 데다 매일 업데이트돼 CPI나 PCE(개인소비지출) 정보보다 물가를 적시에 반영하는 것이 특징이다. 다만 반영하는 변수가 적은 것은 단점으로 꼽힌다. 현재 나우 캐스팅 지표에 따르면 5월 CPI 헤드라인은 4.13%(근원 5.34%), PCE 헤드라인은 3.93%(근원 4.71%) 수준이다. ② 뉴욕 언더라이닝 인플레이션 게이지(Underlying Inflation Gauge·UIG)=뉴욕 연은에서 제공하는 인플레이션 지표. 미국의 향후 인플레이션의 선행지표로 인플레이션의 추세 전환을 보는 데 유용하다. CPI보다 광범위한 변수를 반영하며, 환율이나 주가 등 금융 가격 변수까지 포함한다. 최근 수치는 4월로, 전년 동월 대비 3.95% 상승해 3월(4.33%) 대비 낮아졌다. ③ 질로 렌트 인덱스(ZORI· Zillow rent index)=주거비 CPI에 4~5개월 선행하는 경향이 있다. 현재 미국의 인플레이션은 서비스 부문이 견인하고 있는데, 서비스 부문 중에서 특히 주거비 비중이 높기 때문에 최신 주거비를 확인하고 싶을 때 주목하는 지표. 3월 전년 동기 대비 상승률이 5.96%에서 4월 5.26%로 하락해 주거비 상승 폭이 둔화됐음을 알 수 있다. 지난해 1월 고점(16.5%)을 찍고 꾸준히 하락하는 추세다. 7일(현지시간) 미국 캘리포니아주 로스앤젤레스에 있는 주택에 붙은 임대 광고. 미국 주거비(전년 동월 대비 상승률)는 지난해 1월 정점을 찍은 뒤 꾸준히 하락하고 있다. EPA=연합뉴스 6월에 기준금리를 동결하고, 7월에 다시 금리를 인상하려면 강력한 증거가 필요하다. 고용 지표도 있지만, 고용은 경기 후행 지표이기 때문에 인플레이션 지표가 더 중요한데, 인플레이션 지표가 둔화하고 있다. 7월 사이 두 번의 추가적인 물가·고용 지표 확인을 거치면 7월도 동결할 것으로 전망한다.(백석현 이코노미스트) ━ 📍 키워드: ECB·BOJ 통화정책 다음 주엔 ECB와 일본은행도 통화정책회의를 열어요. 유럽연합(EU) 통계기구인 유로스타트가 지난 1일에 발표한 자료에 따르면 유로존의 5월 소비자물가(예상치)는 전년 동월 대비 6.1% 오르며 4월(7.0%)보다 상승 폭이 둔화했습니다. 이는 2022년 2월 이후 가장 낮은 수치로, 로이터의 전문가 예상치(6.3%)보다 낮은 수준입니다. 하지만 유로존 역시 갈 길이 멀죠. 크리스틴 라가르드 ECB 총재는 데이터 발표 직후 연설에서 “인플레이션은 너무 높고 오랫동안 그렇게 유지될 것”이라며 “우리는 적시에 2% 중기 목표치로 되돌리기로 결심했다”고 강조했습니다. “우리는 여전히 금리를 충분히 제한적인 수준으로 끌어올릴 수 있는 근거가 있다”면서 말이죠. ECB는 지난해 7월 11년 만에 처음으로 ‘빅스텝’(0.5%포인트 인상)을 밟은 데 이어 지속해서 금리를 인상해 기준금리를 지난달 연 3.75%까지 올렸죠. 라가르드 ECB 총재의 확고한 의지 표명으로 인해 전문가들은 다음 주 통화정책회의에서 ECB가 금리를 0.25%포인트 인상할 것으로 보고 있습니다. 크리스틴 라가르드 유럽중앙은행 총재(ECB). 연합뉴스 주요국의 금리 인상 기조를 ‘역주행’해 온 일본은 어떨까요. 전문가들은 일본은행은 올해 상반기까지 장기금리 상단을 0.5%로 묶어두는 수익률곡선제어(YCC) 전략을 유지할 것으로 보고 있습니다. 일본은행의 목표치인 2%를 웃도는 물가가 지속되고 있지만, 에너지 가격 등으로 인한 일시적 현상일 수 있기 때문에 정책 변화에 신중을 기하겠다는 입장으로 보입니다. ECB와 일본은행의 통화정책 회의가 있지만 국내 금리에 더 큰 영향을 미치는 국가는 따로 있다고 하네요. 바로 호주와 캐나다입니다. 호주중앙은행(RBA)은 지난 6일 기준금리를 3.85%에서 4.1%로 올렸고요, 캐나다중앙은행(BOC)도 지난 7일 기준금리를 4.75%(0.25%포인트 인상) 인상했습니다. 호주와 캐나다 중앙은행이 상당 기간 기준금리를 동결하다가 금리를 인상했다. 경제 규모 10위권인 데다 미국과의 큰 경제적 연관성, 독립적 중앙은행 및 금융 제도를 갖고 있다는 점 등 한국과의 유사성이 높다. 호주와 캐나다의 경우 인플레이션이 꺾였고, 국내총생산(GDP) 성장률이 안 좋은데도 기준금리를 인상했다는 점에서 2020년 과도한 경기 부양이 자산 시장에 버블을 일으키고, 지금 후유증을 낳았다는 부분에 공감대가 있는 것 같다. 이들의 기준금리 인상은 한국은행의 금리 인상 가능성을 배제할 수 없게 만든다. 한은과 정책 기조가 비슷한 나라에서 금리를 올렸다는 건 금리 인하 시기를 늦춰 잡아야 한다는 의미다. 미국과 한국에서 금리 인상은 없더라도 중앙은행 총재가 매파적 이야기를 할 가능성은 있다. 금리 인하에 대한 자산시장의 기대가 너무 앞서가 있지만, 중앙은행들이 ‘선물’을 주진 않을 것 같다. (홍춘욱 프리즘투자자문 대표) 그래픽=박경민 기자 관련기사 싼 엔화로 美 장기채 ‘줍줍’…일학개미의 한수, 어긋났다 ‘금리인하 물 건너갔다’…국채금리, 두달 만에 기준금리 상회 ‘미국 침체 아니다’란 주장, 그게 더 위태로운 이유 ‘금리인하+연착륙’ 가늠자…물가보다 중요한 지표 나온다

-

30일 넘은 ‘제주 한 달 살기’…신고 안 하면 과태료 뭅니다 유료 전용

■ 「 각종 정책과 새로운 혹은 변경되는 제도, 법안 및 뉴스에는 돈 되는 정보가 숨어 있습니다. ‘머니 인 뉴스’는 정책과 뉴스를 파헤쳐 자산을 불리고 지킬 수 있는 정보를 제공합니다. 」 「 📍머니인뉴스 14. 전·월세 신고제, 신고해, 말아? 」 ‘전세 사기’가 사회적 문제로 부각되면서 세입자(임차인) 보호 장치에 대한 목소리가 커지고 있다. 3년 전 문재인 정부가 만든 강력한 세입자 보호 장치인 이른바 ‘임대차3법’의 마지막인 주택 임대차 신고제가 주목받는 이유다. 전세 사기가 사회적 문제로 부각되면서 세입자를 보호할 수 있는 안전장치에 대한 관심이 커지고 있다. 뉴스1 피해 주택이 대부분 전‧월세 시세를 파악하기 어려운 빌라·오피스텔 등이었기 때문이다. 전셋값이 집값을 넘는 경우도 있었는데 신축 빌라 등의 경우 주변 시세 파악이 쉽지 않다. 주택 임대차 신고제가 활성화하면 세입자가 실제 거래된 주변 전·월세 시세를 파악하기 수월해진다. ━ 📂[이건 알고 시작하자] “신고 위반 과태료, 내년 6월 1일부터” 주택 임대차 신고제는 계약갱신청구권(2+2년), 전‧월세 상한제(5%)와 함께 임대차3법으로 불린다. 전‧월세 신고제라고 알려졌다. 임대차3법은 당시 전세난을 잠재우고 세입자(임차인)를 보호하기 위해 마련된 제도인데, 입법 초기부터 논란이 컸다. 더불어민주당의 주도로 2020년 7월 30일 국회에서 본회의가 열렸고, 임대차3법을 담은 주택임대차보호법 개정안이 처리됐다. 정부도 다음 날인 31일 오전 임시 국무회의를 열고 해당 개정안을 곧바로 공포, 시행하기로 했다. 부동산 시장, 특히 전·월세 시장의 근간을 흔드는 제도가 소관 상임위(법제사법위) 상정부터 국회 통과(28시간), 시행까지 채 이틀밖에 걸리지 않았다. 시장에서는 반발과 우려의 목소리가 높았는데 실제 임대차3법 시행 직후 전셋값이 더 뛰면서 혼란이 컸다(표 참고). 그래픽=박경민 기자 전‧월세 신고제도 다른 임대차법과 함께 시행됐지만, 유일하게 현재까지 계류기간이다. 위반해도 과태료를 내지 않는다는 의미다. 이달 1일부터 과태료가 부과돼야 하지만 윤석열 정부가 ‘임대차법을 전반적으로 손보겠다’며 내년 5월 말까지 1년 유예했다. ━ 📂[기본편] “계약‧입주일 차이 크면 두 번 신고해야” 전‧월세 신고제의 대상은 임대차 보증금이 6000만원을 초과하거나 월세가 30만원을 초과하는 경우다. 전‧월세 신고제는 전‧월세 계약을 맺은 당사자인 집주인(임대인)과 세입자(임차인)가 함께 계약 체결일로부터 30일 이전에 임대기간이나 임대료 같은 계약 내용을 신고해야 한다. 해당 주택이 있는 지역의 주민센터에서 신고하거나 온라인(부동산거래관리시스템)으로도 할 수 있다. 집주인과 세입자가 공동으로 신고해야 하는데 한 명이 거부해도 단독으로 신고할 수 있다. 주택임대차 계약서와 금전거래 내역이 적힌 통장 사본 등 계약 내용을 입증할 수 있는 서류와 ‘단독신고 사유서’를 작성해서 제출하면 된다. 신고 내용은 집주인과 세입자의 이름, 주민등록번호, 주소, 연락처 등 인적사항과 해당 주택의 소재지, 종류(공통주택‧단독주택 등), 주택 면적 등 임대차 주택 관련 사항이다. 보증금과 월세, 계약 체결일, 계약기간도 기재해야 하며 계약을 갱신한다면 계약갱신요구권 행사 여부도 적어야 한다. 계약체결일로부터 30일이 넘어서 신고하거나 신고를 거부한다면 과태료가 부과되는데 최대 100만원 이하다. 신고 내용이 허위가 있어도 과태료를 내야 한다. 구체적인 과태료 금액은 신고 초과 기간, 계약 금액 등에 따라 달라진다. 세입자 입장에선 전·월세 신고와 전입신고를 한꺼번에 해결할 수 있다. 전입신고를 하면서 임대차 계약서를 함께 내면 자동으로 전·월세 신고와 확정일자까지 적용된다. 반대로 전·월세 신고를 하면서 임대차 계약서를 제출해도 확정일자가 자동으로 부여된다. 단, 전·월세 신고 대상이 아닌 경우에는 별도의 확정일자를 꼭 받아야 한다. 전·월세 계약일과 실제 입주일 차이가 크다면 번거롭더라도 두 번의 신고를 해야 한다. 전입신고 기간은 전입할 날부터 14일 이내다. 전·월세 신고는 계약일부터 30일 이내에 해야 하는데 이삿날이 계약일부터 30일 이후라면 전·월세 신고부터 하고 전입신고를 다시 해야 한다. 계약갱신청구권을 사용해 재계약하는 경우에는 전·월세 신고를 따로 하지 않아도 되는데 보증금이나 월세에 변동이 있다면 다시 신고해야 한다. 신고 시 갱신계약이라는 표시도 해야 한다. 그래픽=박경민 기자 ━ 📂[심화편] “30일 미만 단기 계약은 신고 대상 아냐” 전·월세 신고의 대상은 보증금 6000만원이 넘거나 월세가 30만원이 넘는 경우다. 보증금이나 월세 기준에 한 가지만 해당돼도 신고 대상이다. 예컨대 보증금이 7000만원이고 월세가 25만원이라면 신고해야 한다. 월세는 기준에 미치지 않지만, 보증금이 6000만원을 넘기 때문이다. 반전세(보증금+월세)의 경우 환산보증금 적용 여부가 헷갈릴 수 있지만, 순수한 계약 금액만 확인하면 된다. 예컨대 보증금이 5900만원이고 월세가 29만원이라면 신고 대상이 아니다. ‘한 달 살기’나 출장, 발령 등으로 임시로 거주할 임대주택이 필요한 경우는 신고하지 않아도 된다. 단, 계약 기간은 30일을 넘지 않아야 한다. 예컨대 25일간 월세 100만원에 임대차 계약을 맺었어도 신고 대상이 아니다. 단, 세입자가 거주하고 있는 집(전입신고)이 있고 일시적으로 집을 빌린다는 것을 확인할 수 있어야 한다. 또 같은 주택을 임대 기간(거주일)이 30일을 넘으면 신고 대상이다. 같은 주택을 30일 미만으로 쪼개서 계약해 장기 거주하는 상황을 막기 위해서다. 과태료는 계약 기간과 금액에 따라서 달라지는데 4만~100만원이다. 금액은 월세를 보증금으로 환산해 따진다. 월세의 200배로 본다. 보증금이 1억~3억원 미만이라면 50만원, 3억~5억 미만이라면 80만원이다. 집주인과 세입자가 모두 외국인이라도 기준에 맞는다면 신고 대상이다. 여권이나 외국인 등록번호, 거소신고번호같이 신분을 증명할 수 있는 서류가 있으면 된다.

-

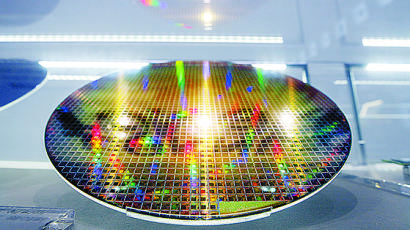

삼전 10% 뛸때 20% 뛰었다, 소부장 히든 챔피언은 여기 유료 전용

국내 증시의 주도주가 달라졌습니다. 올봄 2차전지 관련주가 시장을 끌고 왔다면, 여름엔 반도체 섹터가 새로운 주도주로 떠오르고 있습니다. 한국거래소가 삼성전자 등 국내 대표 반도체 기업 15곳의 주가를 지수화한 ‘KRX 반도체 TOP 15’ 지수는 최근 한 달 동안 10.4% 뛰었죠, 같은 기간 2.1% 오른 코스피에 비하면 수익률이 5배가량 높았습니다. 반도체 경기 사이클이 바닥을 형성해 앞으로는 오를 일만 남았다는 전망이 설득력을 얻고 있죠. 글로벌 반도체 기업 엔비디아의 실적 전망에서 확인했듯, 인공지능(AI) 관련 반도체 수요도 많이 늘어날 전망입니다. 반도체라고 하면 삼성전자나 SK하이닉스와 같은 대형주를 떠올리기 쉽지만 반도체 섹터는 다채롭게 구성돼 있습니다. 반도체 제조에 필요한 소재·부품·장비(소부장) 공급 기업이 종합 반도체 제조사 주변에 위성처럼 포진해 있죠. 이런 기업의 주가 수익률은 삼성전자를 능가할 때도 많습니다. 실제로 최근 한 달(5월 4일~6월 4일)간 삼성전자 주가가 10.9% 오른 사이 소부장 기업 중 20% 가까운 주가 상승률을 기록한 종목도 수두룩합니다. 기술 경쟁력은 독일 강소기업 못지않은 데다, 몸집(시가총액)도 가볍다 보니 주가가 반등할 땐 화끈하게 오르는 모습을 보여주기도 합니다. 머니랩은 ‘반도체=삼성전자’라고 생각하는 개인투자자를 위해 반도체 소부장 섹터를 집중적으로 탐구했습니다. 반도체 제조 공정을 이해하고, 이 과정에 핵심 소재와 부품, 장비를 공급하는 기업 중 유망주로 거론되는 곳들을 살펴봅니다. 개별 기업의 최신 재무제표와 증권가 리서치 자료를 활용해 수익성과 재무건전성도 체크했습니다. 호황기를 앞둔 반도체 섹터에서 새로운 기회를 엿보는 투자자에게 필수 아이템이 됐으면 합니다. 서울 서초구 삼성전자 딜라이트에 전시된 반도체 웨이퍼. 뉴스1. ━ [STEP1] 반도체는 무엇이고, 산업은 어떻게 돌아가는가 반도체는 ‘산업의 쌀’로 불립니다. 전자제품 안에서 시스템 제어와 기억 등 다양한 역할을 수행하죠. 이 때문에 컴퓨터·스마트폰·자동차·냉장고 등 생활기기는 물론 로봇·공업용 기계나 무기, 우주선의 영역까지 전기가 흐르는 웬만한 기계에는 빠짐없이 들어가는 핵심 부품입니다. 일반적인 전자제품 가격이 100만원이라고 할 때, 이 중 20만~25만원은 반도체값이라고 할 수 있습니다. 컴퓨터 본체를 뜯어봤다면 알겠지만, 반도체는 생긴 건 비슷해도 각자의 역할은 제각각입니다. 사람의 뇌 역할을 하는 중앙처리장치(CPU)는 컴퓨터 시스템 전체를 제어하는 역할을 하고, AI 로봇 개발에도 활용됩니다. CPU처럼 뇌의 역할을 하면서도 데이터 저장과 신호 변환 등 다양한 기능을 한꺼번에 수행하는 시스템온칩(SOC)도 있습니다. 여러 기능을 작은 크기의 칩에 집약해 스마트폰·태블릿PC에 활용되죠. 최근 주목받는 인공지능반도체(NPU)는 딥러닝 기술로 사람처럼 학습하고 추론도 할 수 있는 반도체입니다. 또 기억을 관장하는 SSD(솔리드 스테이트 드라이브)도 있습니다. 삼성전자·SK하이닉스가 주로 생산하는 메모리반도체인 디램(DRAM)과 낸드플래시(NAND) 등으로 구성돼 있죠. 그래픽=김영희 02@joongang.co.kr 반도체 종류가 다르듯, 반도체 기업이 영위하는 사업 분야도 다양합니다. 전공 분야로 따지면 설계와 제조, 조립, 검사 등으로 나눌 수 있는데요. 반도체 설계를 전문으로 하는 팹리스와 제조를 전문으로 하는 파운드리, 설계와 제조를 한꺼번에 다 할 수 있는 종합 반도체 기업(IDM)도 있죠. 여기에 반도체 생산 과정에 필요한 소재와 부품, 장비를 제작하는 기업과 품질 검사를 전담으로 하는 곳도 있습니다. 익숙하게 들어 본 인텔이나 삼성전자, SK하이닉스 같은 곳이 대표적인 IDM 기업입니다. 애플·엔비디아 등 글로벌 IT 회사가 주문 제작을 맡기는 곳으로 유명한 대만의 TSMC가 대표적인 파운드리 기업입니다. 1960년대 이전으로 거슬러 올라가 보면, 최초의 반도체 기업은 대부분 IDM 기업이었습니다. 그러다가 1960년대 들어서서 공정이 전문화되기 시작했고, 1980년대에 이르러서는 팹리스(설계)와 파운드리(제조) 사이의 분업도 나타났습니다. 기술 경쟁이 치열해지면서 기업이 각자 비교 우위에 있는 기술에 집중하게 된 거죠. 그래픽=김영희 02@joongang.co.kr ━ [STEP2] 호황·불황 반복하는 반도체 산업, 지금은 어떤 국면? 반도체가 쓰이는 제품을 가만히 들여다볼까요. 대표적으로 스마트폰·PC·자동차 등이 있죠. 경기가 좋아져 국민 주머니 사정이 두둑해졌을 때 소비하는 재화가 많습니다. 4세대(LTE)·5세대(5G) 등 디지털 통신 기술이 발전하거나, 자율주행 차량 등 혁신적인 제품이 확산할 때도 반도체 산업은 호황기를 맞습니다. 반대로 경기가 나빠져 소득이 넉넉지 않을 땐 구매를 나중으로 미루는 제품이 많죠. 2008년 세계 금융위기나 2011년 유럽 재정위기, 2020년 코로나19 위기 등 경제 위기 시기에는 반도체 수요도 위축되며 불황기를 거칩니다. 교보증권에 따르면 반도체 경기와 세계 총생산(GDP)의 상관계수는 2010년부터 내년도(예상치)까지 0.88(1에 가까울수록 동행)로 집계됐습니다. 최보영 교보증권 연구원은 “반도체 사이클은 경제 전체의 경기 순환과 자연스럽게 동행한다”고 설명했습니다. 1970년대부터 반도체 경기 사이클을 보면 경기가 좋아지는 국면은 평균 3년, 나빠지는 국면은 1년 동안 지속하는 경향을 보였습니다. 1977년 이후 11번의 경기 상승과 하강이 반복돼 온 셈이네요. 그래픽=김영희 02@joongang.co.kr 그럼 지금이 어떤 국면에 있는지 알면 앞으로의 주가 향방도 예측할 수 있겠죠. 우선 순환 주기로 볼 때 현재는 2022년 3월부터 시작된 코로나19발 불황기를 15개월째 지나가고 있습니다. 증권가에선 올해 3~4분기까지는 이런 불황이 이어질 것으로 전망하는데요. 그럼에도 금리 인상은 정점에 이르렀고, 경기는 바닥에 가까워졌다는 인식이 확산하며 주가가 벌써 움직이기 시작한 겁니다. 주가는 경기 흐름보다 6개월가량 앞서 움직이는 만큼 이맘때가 투자하기 좋은 시기라는 게 반도체 섹터 전문가들의 공통된 의견입니다. 물론 이런 예측에는 앞으로 심각한 수준의 경기 침체가 오지 않는다는 전제가 깔려 있죠. 반도체 업종 주가 수익률은 반도체 재고 순환 지표에 동행하며 움직였는데, 이 지표는 이미 점진적인 개선세를 보인다. 지난해 하반기부터 본격적으로 밀어닥친 반도체의 겨울은 올해 상반기 경기가 저점을 찍고 3분기부터 점차 회복될 전망이다. (최보영 교보증권 연구원) 지금이 반도체 섹터 투자 적기라는 ‘비중 확대’ 의견은 증권가 리포트로 쉽게 확인할 수 있는데요. 삼성전자와 SK하이닉스 외에는 또 어떤 투자할 만한 기업들이 있을까요. 다양한 반도체 소부장 기업을 소개하려면 우선 반도체 제조 공정을 알아야 합니다. 반도체 제조 공정은 크게 8단계로 나뉘는데요. 개별 소부장 기업은 이들 단계에서 핵심적인 역할을 수행하고 있는 곳이죠. ■ 반도체 제조 8대 공정 「 그래픽=신재민 기자 shin.jaemin@joongang.co.kr ① 웨이퍼 제작 반도체는 얇은 기판 위에 다양한 기능을 처리할 수 있는 전자회로를 미세하게 새겨 넣은 전자 부품을 말합니다. 이때 기판에 해당하는 게 웨이퍼입니다. 피자에 토핑을 올릴 수 있는 도우에 해당하죠. 웨이퍼는 모래에서 추출한 실리콘(Si)으로 만드는데요, 미국 IT 산업의 심장 실리콘밸리란 지명이 반도체 재료인 실리콘과 캘리포니아 산타클라라 인근 계곡(Valley)을 합쳐 만든 말이죠. 둥글고 얇은 웨이퍼는 우선 실리콘으로 만든 기둥인 잉곳(ingot)을 얇게 잘라서 만듭니다. 마치 돼지고기를 원료로 소시지를 만든 뒤 얇게 썰어 놓은 것과 같죠. ② 산화 만들어진 웨이퍼는 표면에 균일한 보호막을 만드는 산화(Oxidation) 공정에 들어갑니다. 철이 산소와 만나면 녹이 스는 것처럼, 산화공정은 웨이퍼를 산소에 노출해 얇은 막을 만드는 작업입니다. 반도체를 만드는 과정에선 미세한 먼지도 불량품을 만들어 내기 때문에 이때 만들어진 산화막은 불순물로부터 웨이퍼 표면을 보호하는 기능을 합니다. ③ 포토 웨이퍼에 보호막까지 입혔다면, 이제 설계한 반도체 회로를 그려 넣을 차례입니다. 잘 반죽이 된 도우에 각종 피자 재료들을 올릴 차례죠. 어떤 재료를 올리느냐에 따라 페퍼로니·불고기·슈림프 피자로 나뉘는 것처럼, 그려 넣는 회로에 따라 각기 다른 기능을 가진 반도체가 만들어집니다. 웨어퍼에 회로를 넣는 공정을 포토(Photo) 공정이라고 하는데요. 공정 이름에서 알 수 있는 것처럼 필름 카메라로 찍은 사진을 현상하는 작업과 비슷합니다. 웨이퍼 표면에 빛에 민감한 물질인 감광액을 골고루 바른 뒤, 노광(원하는 곳에 빛을 쬐는 작업) 장비를 이용해 회로 패턴이 설계된 상을 빛으로 비춰 웨이퍼에 그리는 것이죠. ④ 식각 포토 공정으로 반도체 회로도의 밑그림을 그렸다면, 이제 필요한 회로 패턴을 제외한 부분을 제거하는 과정을 거칩니다. 이를 식각(Etching) 공정이라고 하지요. 부식 작용과 같은 화학 반응으로 불필요한 회로 부분을 벗겨내는 겁니다. 중·고등학교 미술 시간에 동판화를 그릴 때 해 본 에칭 기법과 비슷합니다. 못으로 동판에 그림을 그린 뒤에 못으로 긁힌 부분을 부식시켜 이미지를 만들어내는 것이죠. ⑤ 이온주입·증착 식각 공정까지 웨이퍼는 아직 전기가 통하지 않는 부도체입니다. 반도체는 전기가 통하는 도체와 부도체의 성질을 모두 갖고 있는데요. 이 부도체 상태의 웨이퍼에 전기적 특성을 띠게 하는 작업이 증착 공정과 이온주입 공정입니다. 웨이퍼 위에 아주 얇은 금속 박막을 입히고, 붕소(B)·인(P)·비소(As)와 같은 불순물 이온을 웨이퍼에 넣어 전도성을 띄게 하는 것이죠. ⑥ 금속 배선 어느 정도 반도체의 성질도 갖췄다면, 포토 공정으로 그려진 회로 패턴에 따라 금속선을 깔아줍니다. 설계한 회로에 따라 전기가 흐를 수 있도록 전기 길을 내주는 작업이죠. ⑦ 테스트 이제 마지막으로 테스트 절차를 거칩니다. 불량품을 선별하기 위해서죠. 불량품 중에서도 수선이 가능하면, 수선을 통해 양품으로 다시 태어나기도 합니다. ⑧ 패키징 양품으로 판정된 웨이퍼는 다이아몬드 톱이나 레이저 광선으로 자릅니다. 그런 다음 전선(Wire)이나 작은 공 모양의 돌기(Bump)로 자른 칩을 PCB기판에 붙이면 우리가 흔히 볼 수 있는 반도체의 모습으로 태어납니다. 이런 전체 공정을 패키징이라고 부르지요. 」 ━ [STEP3] 증권가가 주목하는 소부장 기업 집중 탐구 증권가가 주목하는 반도체 소부장 기업은 반도체 공정에서 핵심 기술을 공급하는 곳입니다. 웨이퍼 제작부터 금속 배선까지의 작업을 하는 곳을 전(前) 공정 기업, 그 이후 테스트와 패키징 작업을 담당하는 곳을 후(後) 공정 기업이라고 하죠. 머니랩은 증권가에서 적극적으로 ‘매수’ 의견을 제시하는 주요 반도체 전후 공정 기업을 소개할까 합니다. (물론 머니랩은 증권가에서 분석 대상으로 삼는 기업을 소개하는 것이지, 특정 종목을 매수 추천하는 것은 아니라는 점을 분명히 밝힙니다.) 증권가의 관심을 한 몸에 받는 반도체 소부장 기업은 대체로 재무건전성이 매우 우량합니다. 머니랩이 올해 1분기 분기보고서를 분석한 15개 기업 중 13곳은 부채비율(부채총계/자본총계)이 100%가 안 됩니다. 자본금보다도 빚이 더 적다는 의미죠. 부채비율 우등생은 티씨케이와 솔브레인인데, 각각 15.5%, 15.7%에 그칩니다. 삼성전자(26.2%)보다도 나은 수준이죠. 현금 유동성을 나타내는 유동비율(유동자산/유동부채)도 12곳이 모두 200%가 넘습니다. 1년 안에 갚을 빚보다 현금화할 수 있는 자산이 월등히 많다는 의미입니다. 반도체 업황 악화에 고금리 환경을 맞았지만, 상당수가 잘 버티고 있다고 짐작할 수 있습니다. 반도체 소부장 기업의 수익성은 ‘반도체의 겨울’이라 일컬어지는 올해에는 전반적으로 전년 대비 악화할 것으로 예상되는 곳이 많습니다. 증권업계 예상치를 보면 지난해 대비 올해 영업이익이 나빠지는 것으로 예상되는 기업은 총 9곳이었습니다. 그러나 반도체 업황이 호황 국면에 접어들 것으로 예상되는 내년에는 분석 기업 15곳 모두 영업이익이 반등할 것으로 전망됩니다. 올해 2월 1일 서울 강남구 코엑스에서 열린 글로벌 반도체 박람회 ‘세미콘 코리아 2023’에서 업체 관계자가 반도체 분석 장비를 소개하고 있다. 연합뉴스. 증권가에서 주목하는 기업도 내년도 실적 성장률이 가파른 곳들인데요. 한국투자증권은 최선호주(Top pick)로 유진테크를, 차선호주로 피에스케이를 꼽았고, HPSP와 주성엔지니어링도 관심을 기울일 만한 종목으로 삼고 있죠. 유진테크는 증착 공정에서 웨이퍼에 금속 박막을 형성하는 장비를 전문으로 제조하는 기업입니다. 올해 매출의 70%는 삼성전자 쪽에서 나오고 있는데요. 삼성전자의 디램·낸드·파운드리 생산라인 모두에 제품을 공급하고 있습니다. 채민숙 한국투자증권 연구원은 “내년 이후에는 삼성전자 안에서 점유율을 높인 상태에서 SK하이닉스의 장비 투자도 회복하면 이익 증가가 더 크게 나타날 수 있다”고 했습니다. 피에스케이는 포토 공정에서 노광 작업을 한 뒤 남은 포토레지스트(Photo Regist·빛을 쬐었을 때 형질이 변하는 물질) 제거에 쓰이는 드라이스트립 장비 제조사입니다. 세계 시장 점유율 1위를 기록 중이죠. 한국투자증권은 이 회사의 내년도 영업이익이 전년 대비 56.9% 증가할 것으로 전망합니다. HPSP는 이온 주입 공정에 쓰이는 고압 수소 가열·냉각(Annealing) 장비를 세계 최초로 개발한 기업입니다. 고압 수소를 이용하면 기존과는 다르게 400도 이하 온도에서 가열·냉각이 가능합니다. 고온으로 인한 웨이퍼 손상을 막을 수 있습니다. 채민숙 연구원은 “고압 수소는 폭발성이 있어 장비 개발이 어렵고, 고객사 인증도 까다롭기 때문에 HPSP의 독점력은 상당 기간 지속할 것”이라며 “내년부터 매출액이 급성장할 전망”이라고 관측했습니다. 주성엔지니어링도 증권가가 주목하는 기업 중 하나입니다. 이 회사는 국내에서 증착 공정에 사용되는 박막 형성 장비 ADL을 가장 먼저 개발한 기업입니다. 유진투자증권은 이 회사의 내년도 영업이익이 전년 대비 164% 증가할 것으로 예상합니다. 이승우 유진투자증권 연구원은 “미국과 대만 지역에 새로운 고객사를 확보하고 비메모리 분야에서 새롭게 장비 매출이 발생하는 등 고객사와 제품 라인업이 계속 확대될 것”이라고 밝혔습니다. 식각 공정에서 웨이퍼를 잡아주는 부품으로 쓰이는 합성쿼츠계의 ‘신흥 강자’로 거론되는 비씨엔씨도 기대주 중 한 곳입니다. 조대형 DS투자증권 연구원은 “미국 인텔사 쪽에서 발생하는 합성쿼츠의 올해 매출은 전년 대비 5배 이상 성장할 것으로 기대된다”며 “업황 개선이 예상되는 올해 하반기부터 본격적으로 실적이 성장할 것”이라고 전망했습니다. 이 밖에 증권가가 주목하는 기업들은 원익IPS·파크시스템스·한미반도체·넥스틴·티씨케이·솔브레인 등도 있습니다. 그래픽=신재민 기자 shin.jaemin@joongang.co.kr ━ 📍소부장주 주가 흐름, 삼성전자와 같이 갈까? 반도체 소부장 기업 주가 흐름은 대체로 삼성전자·SK하이닉스 등과 비슷하게 움직인다는 게 증시 전문가들의 분석입니다. 대기업 주가 따로 중소기업 주가 따로 노는 경우도 있지만, 드물다는 의미죠. 삼성전자와 주가 흐름이 비슷하다면 ‘차라리 대장주 삼성전자 주식을 사지, 뭐하러 소부장주에 투자하냐’고 반문할 수도 있겠습니다. 하지만 반도체 업황 회복 기대에 따른 주가 반등 국면에서는 시가총액 규모가 작은 소부장주의 반등 폭이 더 클 수 있죠. 실제로 지난 한 달(5월 4일~6월 4일) 삼성전자 주가가 10.9% 오를 때, HPSP는 22.5% 상승했고, 비씨엔씨와 한미반도체도 각각 21.3%, 18.4% 올랐습니다. 김광진 한화투자증권 연구원은 “메모리반도체 공급 축소에 따른 재고 소진 이슈는 향후 반도체 수요 회복과 생산 정상화 단계로 나아갈 것이라는 기대감을 형성하고 있다”며 “올 하반기에는 업황 회복 구간에선 실적과 주가 상승의 지렛대 효과가 크게 발생하는 장비주를 선호할 만하다”고 강조했습니다. 이승우 연구원은 “올해 반도체 소부장주 대부분은 영업 실적이 좋지 않을 것으로 예상하는 데도 주가가 올랐다”며 “올 연말이나 내년부터 반도체 경기 사이클 전환이 시작될 것이란 기대감이 선반영되기 시작한 것”이라고 강조했습니다.

-

싼 엔화로 美 장기채 ‘줍줍’…일학개미의 한수, 어긋났다 유료 전용

일본 증시가 ‘잃어버린 30년’이란 오명을 딛고 기지개를 켜는 모습인데요. 일본의 대표 지수인 닛케이255는 올해 들어 5월 말까지 20.1% 상승했습니다. 니혼게이자이신문에 따르면 닛케이225는 5월에만 7% 상승하며 글로벌 15대 주가지수 중 최고 상승률을 기록했습니다. 지난달 29일 일본 도쿄의 한 증권사 전광판에 표시된 닛케이225 지수 종목. 대부분이 상승(빨간색)을 나타내고 있다. AP=연합뉴스 이런 분위기 속 개인투자자는 미국에서 짐을 싸 일본으로 옮겨가고 있습니다. 이른바 ‘일학개미’가 늘고 있는 건데요. 한국예탁결제원 세이브로에 따르면 올 초부터 지난 5월 말까지 일본 주식 순매수액은 1900만 달러(약 251억원) 수준입니다. 같은 기간 개인투자자가 미국 주식 4억6438만 달러를 순매도한 것과 대조적입니다. 지난 2·3월 일본 주식을 팔아 치우다 4월(50만 달러)과 5월(3443만 달러) ‘사자’에 본격적으로 나서고 있습니다. 흥미로운 건 일학개미가 사들인 종목인데요. 올 초부터 5월 말까지 순매수 1위 종목은 ‘ISHARES 20+ YEAR US TREASURY BOND JPY HEDGED ETF’로 2542만 달러어치를 순매수했습니다. 무슨 상품인지 이름을 뜯어볼까요. 글로벌 1위 자산운용사인 블랙록이 운용하는 ‘아이셰어즈’ 브랜드의 상장지수펀드(ETF)로, 20년 이상의 초장기 미국 국채에 투자하는 상품입니다. 엔화로 투자하는 상품이고, 미국 달러에 대해선 헤지하는 상품이란 사실도 알 수 있죠. 김유경 인턴기자 kim.youkyung1@joongang.co.kr 한국 투자자가 해당 ETF에 투자하면 미국 달러와 일본 엔화 간 환율은 닫혀 있지만(환헤지), 원화와 일본 엔화 간 환율은 열려 있게 됩니다. 향후 일본 엔화가 원화 대비 강세를 띨 경우, 환차익을 노릴 수 있는 상품입니다. 긴축 완화 분위기 속 향후 예상되는 미국 장기 국채 금리 하락(국채 가격 상승)에 따른 시세차익과 엔화 강세에 따른 환차익을 동시에 누릴 수 있는 상품이란 의미죠. 이른바 ‘꿩 먹고 알 먹고’ 전략인데요. 일본 증시까지 가서 미국 국채 ETF를 사들여 수익을 추구하는 일학개미의 복잡한 셈법이 실제 수익률로 이어질 수 있을지 머니랩이 짚어봤습니다. ━ MTS에서 ‘2621’만 검색해도 주문 창 연결 일본 증시에 상장된 미국 ETF에 투자하는 복잡한 과정이 가능할까 궁금할 텐데요. 방법은 의외로 간단합니다. 국내 대형 증권사 대부분의 모바일트레이딩시스템(MTS)을 통해 국내·해외주식거래→ETF·ETN→해외 ETF 주문으로 들어가면 됩니다. 이것도 귀찮으면 메뉴 창에 곧바로 종목코드 ‘2621’을 검색해도 됩니다. 이어 국내 주식을 매수하듯 단가와 수량을 넣고 매수하면 끝입니다. 보유 중인 엔화가 있으면 은행에서 MTS의 외화 가상계좌로 이체해 환전 없이 바로 엔화로 거래할 수도 있죠. 이렇게 일본 증시에서 미 국채 ETF를 사들인 ‘일학개미’의 성과는 어떨까요. 올해 들어 ‘사자’에 나섰다면 아직 이렇다 할 성과를 내지 못했을 것으로 추정됩니다. 인베스팅닷컴에 따르면 해당 ETF의 올 초부터 5월 말까지 수익률은 -2.6%로 저조합니다. 미국 장기채는 장기 투자 목적의 채권이라기보다는 채권 금리 하락(채권 가격 상승) 시 시세 차익을 노리거나, 장기채 수익률의 높은 변동성을 활용해 단기 트레이딩을 할 목적으로 투자하는 경우가 많습니다. 미국 30년 국채 금리(종가 기준)는 지난해 10월 24일 연 4.386%까지 올랐다가 지난 5월 말 연 3.859% 수준으로 내려온 상태입니다. 지난해 10월에 해당 ETF를 샀다면 국채 가격 상승에 따른 시세 차익을 누릴 수 있었겠죠. 하지만 올 초(연 3.975%)에 투자한 투자자라면 수익률은 지지부진했을 겁니다. 오히려 환전 수수료, 주식 거래 수수료, 운용 보수 등을 고려하면 손해를 봤을 가능성이 큽니다. 일학개미가 기대한 엔화 강세도 아직은 나타나지 않았죠. 서울외국환중개에 따르면 원화 가치는 올해 초 100엔당 968.55원에서 지난 5월 말 기준 100엔당 945.98원으로 2.3% 올랐습니다(엔화 가치 하락). 국채 금리 하락(국채 가격 상승)과 엔화 강세라는 양방향 베팅에서 아직 재미를 못 본 셈이죠. ━ 미 금리 하락·엔화 상승 양방향 베팅 그렇다면 전망은 어떨까요. 일단 관건은 시장이 ‘고도(Godot)’처럼 기다리는 미국 금리 인하 시점입니다. 지난 3일(현지시간) 시카고상품거래소(CME) 페드워치에 따르면 시장 참여자의 74.7%는 오는 13~14일(현지시간) 열리는 미 연방공개시장위원회(FOMC)에서 금리 동결을 전망하고 있습니다. 하지만 장담은 이릅니다. 미국 통화 당국이 긴축의 고삐를 쉽게 풀어주지 않을 듯해서죠. 차기 연방준비제도(Fed) 부의장에 지명된 필립 제퍼슨 Fed 이사 등이 금리를 동결하는 게 아니라 ‘(금리 인상을) 건너뛴다(skip)’는 발언을 내놓으며, 언제든 금리를 다시 올릴 수도 있다는 으름장을 놓고 있습니다. 이런 분위기 속에 금리 인상 가능성이 다시 고개를 들면서 채권 가격이 내려가는 걸 투자의 기회로 활용할 수 있다는 입장도 있습니다. 미국 기준금리 인하는 올해는 어렵고, 내년 초반 정도로 예상한다. 여전히 고용이 타이트해 Fed가 주요하게 보는 지표인 개인소비지출(PCE) 물가 중 인건비 비중이 높은 서비스 물가가 예상치를 웃돌고 있다. 시중의 유동성도 아직 풍부한 상태다. 다만 물가나 고용 관련 지표가 뚜렷하게 하강하는 징후가 예상보다 빨리 나타나거나 실리콘밸리은행(SVB) 파산 사태 이후 높아진 금융 불안 요인이 불거질 경우 금리 인하 시기가 당겨질 수 있다. 장기채 투자는 향후 금리의 방향성(금리 인하)에 베팅하는 것이기 때문에 최근 불거진 금리 반등(채권 가격 하락)을 매수 기회로 인식할 수 있다. 6개월 이상의 중장기 관점에선 이런 뷰가 적절하다고 본다. (공동락 대신증권 연구원) 김유경 인턴기자 kim.youkyung1@joongang.co.kr 반면에 이미 미국 국채 금리가 많이 떨어진 상태에서 당분간 횡보할 수 있는 만큼 조금 더 기다려야 한다는 시각도 있죠. 현재 미국 국채 10년물 금리가 연 3.6%대여서 기준금리(연 5.0~5.25%)와 상단 기준으로 1.6%포인트 차이가 난다. 시장 금리가 정책 금리의 방향을 선반영하는 속성이 있음에도, 과도하게 앞서 나간 측면이 있다. 여기에 미국의 경기가 나빠져야 Fed가 금리를 내릴 텐데, 생각보다 미국 경제 상황이 나쁘지 않아 종착역(터미널 레이트)이 기대보다 낮지 않을 수 있다. 일반적으로 자산 가격 거품이 레버리지를 동반할 때 하드랜딩(경착륙) 가능성이 높은데, 미국 가계 부문은 과거 10년간 디레버리징(부채 축소) 시기를 거치면서 상대적으로 견실한 상황이다. 정책 금리가 드라마틱하게 내려갈 가능성이 높지 않아 보인다. 정책 금리의 인하 시점이 보다 확실해지면 그때 매수하는 전략을 추천한다. (마경환 GB투자자문 대표) 우에다 가즈오 일본은행(BOJ) 총재. AP=연합뉴스 엔화값은 어떻게 움직일까요. 전문가들은 달러 대비 엔화 가치가 장기적으로는 오를 것으로 전망합니다. 수익률곡선제어(YCC) 전략으로 0.5%로 묶어둔 장기금리 상단이 풀리면 엔화 자산에 대한 선호가 늘면서 엔화 가치가 상승할 것으로 보는 거죠. 우에다 가즈오 일본은행(BOJ) 신임 총재의 정책 회의 결과 등을 보면 앞으로 정책 방향이 변하겠지만, 서두르지 않고 천천히 가겠다는 의도로 보인다. BOJ의 목표치인 2%를 웃도는 물가가 지속되고 있지만, 에너지 가격 상승으로 인한 일시적인 효과일 수 있다며 금융 정책 변화에 신중한 모습이다. 하지만 원자재 가격이 내려가고 서비스 가격이 꾸준히 상승하는 만큼 이르면 오는 7월, 늦어도 연내에는 YCC 상단 금리를 현재의 0.5%에서 0.75%로 상향 조정하고, 내년부터 YCC 폐지도 검토할 수 있을 것으로 본다. (이지평 한국외국어대 융합일본지역학부 특임교수) 엔화 환율은 미·일 장기금리 차이와 높은 상관관계를 보인다. 즉, 향후 미국의 10년물 금리가 내리거나 일본 금리가 상승하면 엔화는 강세로 돌아서게 된다. 금리 차가 클수록 엔화 약세가, 작을수록 엔화 강세가 나타나는 경향이 있다. 현재 수십 년 내 최대 수준으로 벌어져 있는 양국의 장기채 금리는 향후 서서히 좁혀질 것으로 예상한다. 이 경우 그동안 ‘엔저(低)’를 활용해 일본에서 돈을 빌려 미국에 투자했던 막대한 캐리 투자가 다시 본국으로 회귀할 수 있어 추가적인 강세 요인이 된다. (편득현 NH투자증권 WM마스터즈 전문위원) 다만, 일본 증시에 상장된 미국 ETF를 살 때 노리는 환차익은 엔-달러 환율 방향과는 조금 다른 이야기입니다. 달러 대비 엔화 가치 상승이 아닌, 원화 대비 엔화 가치가 올라야 해서죠. 엔화가 약세를 벗어나더라도, 원화 가치가 오르면 원화와 엔화 사이의 환율은 예측하기 힘든 영역이 될 수 있다는 겁니다. 김유경 인턴기자 kim.youkyung1@joongang.co.kr 원화 가치는 올해 안에 달러당 1200원대에 진입할 수 있을 것으로 본다. 무역 적자 규모가 최근 축소되고, 경상수지 흑자가 유지되면서 달러 공급이 늘어날 것으로 전망된다. 이로 인해 원화 가치는 지금보다는 소폭 강세를 띠게 될 것이다. 올해 미·일 금리 차이가 여전히 클 것으로 예상되면서 엔화 가치는 연내 달러당 140~145엔 선에서 움직일 것으로 전망한다. 이에 따라 엔화 대비 원화 가치가 지금보다 떨어진다고 해도 100엔당 1000원 수준으로 가긴 어려울 것으로 보인다. (장상식 한국무역협회 동향분석실장) ━ 거래 비용 고려한 득실 고려해야 미국 기준금리와 엔화 가치 방향만이 일본 증시에 상장된 미 국채 ETF의 투자 변수는 아닙니다. 거래 비용도 계산에 넣어야 하죠. 우선 매수 시 원화를 엔화로 환전하고, 매도 시 엔화를 다시 원화로 바꾸게 되면 두 번의 환전 수수료가 발생할 수 있습니다. 환전 수수료 무료 혜택을 주는 곳도 있지만, 고객 등급에 따라 10~80% 등 우대율을 다르게 적용하기도 합니다. 주식 거래 수수료도 0.25~0.3%(온라인 기준) 선으로 국내보다 높습니다. 여기에 ETF인 만큼 운용 보수도 내야 하죠. 대부분의 국채 ETF는 환 헤지형인 경우가 많기 때문에 롤오버 비용 등으로 인해 운용 보수가 일반형보다 비싼 편입니다. 생각했던 투자 전략과 이를 실행했을 때 수익률 사이에 괴리가 생기는데, 그 주요 원인 중 하나가 비용이다. 거래 비용 등이 투자 전략에 따른 수익성을 훼손할 정도인지를 꼼꼼히 따져봐야 한다. 미국 달러가 강세를 띠고, 미국 장기채의 금리가 내려갈 것으로 예상한다면, 미국 시장에 상장된 ETF를 직접 사는 것이 가장 효과적이다. 반면에 달러 대비 원화 강세가 예상되는 경우엔 한국에 상장된 미국 장기채 ETF를 환 헤지형으로 매수하는 것이 낫다. 엔화 강세를 예상한다면 국내에 상장된 엔화 ETF를, 엔화와 일본 증시의 동반 강세를 예상하는 경우는 한국에 상장된 환 오픈형 일본 지수 ETF를 추천한다. (공원배 KB증권 수석연구원) 관련기사 버핏 옳았다, 날아오른 日증시…'일학개미'가 쓸어담은 이 종목 이제 금리 내리지 않겠어? ‘美국채 3배’ 겁 없는 베팅 대만 회사 주식 팔아 목돈 쥔 버핏, 일본에 올인하는 까닭 日 성장률·주가 서프라이즈…'내수'가 되레 경제 부활 이끌었다

-

OPEC은 '투기꾼' 경고했지만, 다음 주는 기름값 주목하세요 유료 전용

■ 머니랩 프리뷰 「 정보는 돈입니다. 투자자가 금융·자산시장의 이슈와 이벤트를 꿰고 있어야 하는 이유죠. 머니랩이 전문가 6명(그래픽 참조)의 조언을 받아 투자자들에게 꼭 챙겨봐야 할 다음 주의 시장 이슈와 이벤트를 키워드로 정리해 매주 금요일 배송합니다. 」 3일(현지시간)부터 6월 미국 연방공개시장위원회(FOMC)가 끝나는 오는 14일까지 미 연방준비제도(Fed) 위원이 통화정책에 대해 언급할 수 없는 ‘침묵 기간(Blackout period)’입니다. 다음 주(6월 5~9일) 시장의 키워드로 6월 FOMC 향방 대신 추락하는 국제유가와 들썩이는 미국 서비스업, 물 건너간 중국 리오프닝(경제활동 재개)을 뽑은 이유입니다. 블랙아웃 전에 Fed 인사들이 잇따라 ‘6월 금리 동결’ 가능성을 시사하면서 이달 FOMC에 대한 시장의 관심이 한풀 누그러진 점도 빼놓을 수 없습니다. 그래픽=김영옥 기자 yesok@joongang.co.kr ━ 📍키워드: 6월 OPEC+ 회의 후 유가 다음 주는 ‘기름값’에 주목해야 합니다. 오는 4일(현지시간) 석유수출기구(OPEC)와 비OPEC 산유국들의 협의체인 OPEC 플러스(+) 산유국 회의를 앞두고 국제유가가 배럴당 70달러 밑으로 하락했기 때문입니다. 지난달 31일(현지시간) 미국 서부 텍사스산원유(WTI) 가격(7월물 선물)은 전날보다 1.97% 하락한 배럴당 68.09달러에 거래를 마쳤습니다. 5월 한 달 동안 유가는 11.32% 급락해 지난해 9월 이후 월간 기준 최대 하락 폭을 기록했습니다. 그래픽=김영옥 기자 yesok@joongang.co.kr OPEC 회원국인 사우디아라비아와 비OPEC 산유국인 러시아의 대립으로 추가 감산 기대가 꺾인 점도 유가 하락을 부추기고 있는데요. 압둘 아지즈 빈 살만 사우디 에너지부 장관은 최근 한 포럼에서 “OPEC은 책임 있는 시장 규제자로 남을 것”이라며 “가격 변동성을 이용해 이익을 챙기려는 투기꾼들은 조심해야 한다”고 경고했습니다. 가격 하락에 베팅하는 투자자를 겨냥한 발언인데요. 시장에선 이번 OPEC 플러스 정례회의에서 추가 감산 의지를 내비친 것으로 해석했습니다. 하지만 알렉산드로 노박 러시아 부총리는 지난달 한 언론과의 인터뷰에서 “이미 한 달 전에 자발적 감산을 단행해 이번 정례회의에서 새로운 조치가 나오지 않을 것”이라고 선을 그었습니다. 러시아가 뜻을 굽히지 않는다면 OPEC 플러스의 추가 감산에 제동이 걸리며 국제유가 하락은 이어질 수 있습니다. OPEC 플러스는 지난 4월 초 기습적으로 생산 축소를 발표한 적이 있죠. 사우디아라비아가 하루 50만 배럴(bpd)을 줄이는 것을 비롯한 모두 116만 배럴을 줄이겠다는 내용이었습니다. 세계 최대 원유 수입국인 중국의 경기 둔화로 원유 수요가 줄어든 영향이 큽니다. 미국과 이란의 갈등 해소 기대감도 유가 하락을 압박하는 요인입니다. 이란 핵 합의 복원 회담이 재개되고, 미국의 대이란 제재가 해제되면 전 세계 4위의 원유 매장량을 자랑하는 이란의 값싼 원유가 시장에 풀릴 수 있기 때문입니다. 머니랩 프리뷰 자문단의 상당수는 추가 감산 여부와 상관없이 글로벌 경기 둔화에 따른 수요 부진으로 유가 하락이 당분간 이어질 수 있다고 예상합니다. 한 달 전에 OPEC 플러스가 ‘깜짝’ 감산 계획을 내놓은 데다 세계적으로 원유 소비가 둔화하면서 추가 감산 효과가 크지 않을 겁니다. 더욱이 그동안 지속한 미국의 고강도 긴축으로 경기 침체 우려는 커지고, 최대 원유 수입국인 중국의 경제 지표는 갈수록 부진합니다. 글로벌 경기 둔화로 국제유가가 하락하는 겁니다.(홍춘욱 프리즘 투자자문 대표) ━ 📍키워드: 들썩이는 미국 서비스업 5일엔 미국 공급관리협회(ISM)가 5월 서비스업(비제조업) 구매자관리지수(PMI)를 발표합니다. 지난 4월 서비스업 PMI는 51.9로 한 달 전(51.2)보다 소폭 올랐습니다. PMI는 기업의 구매담당자를 대상으로 한 설문조사를 통해 경기를 판단하는 지표입니다. 50을 기준으로 이보다 높으면 확장을, 이보다 낮으면 수축을 의미합니다. 미국 서비스업 경기가 들썩이고 있다. 스탠더드앤드푸어스(S&P) 글로벌이 내놓은 5월 서비스업 PMI(예비치)는 55.1로 13개월 만에 가장 높았다. 연합뉴스. 서비스업 PMI에 주목하는 데는 서비스업 수요가 눈에 띄게 늘고 있어서죠. ISM보다 앞서 스탠더드앤드푸어스(S&P) 글로벌이 내놓은 5월 서비스업 PMI(예비치)는 55.1로 나타났습니다. 월스트리트저널(WSJ) 전망치(52.6)를 웃돈 수치로 13개월 만에 가장 높습니다. 서비스업 회복 신호는 두 가지 의미가 있습니다. 우선 미국의 노동 시장이 좀처럼 식지 않는 상황에서 서비스업종이 들썩이면 인플레이션(물가 상승) 압박 요인으로 작용할 수 있습니다. 지난달 31일(현지시간) 미국 노동부가 공개한 4월 구인·이직보고서(JOLTS)에 따르면 4월 미국 민간 기업의 구인 건수는 1010만 건으로 3월(975만 건)보다 약 3.6% 증가했습니다. 서비스 산업이 예상보다 강하게 회복되면 신규 채용은 더 늘어날 수 있습니다. Fed가 다시 긴축 고삐를 죌 수밖에 없는 ‘끈적끈적한 인플레이션’이 이어질 수 있다는 얘기죠. 프리뷰 자문단은 서비스 PMI와 함께 제조업 PMI를 눈여겨봐야 한다고 조언합니다. 미국의 서비스업은 회복하는데 반면에 제조업 시장은 위축되고 있어서죠. S&P글로벌의 지난달 제조업 PMI(예비치)는 석 달 만에 가장 낮은 48.5를 기록했습니다. 한마디로 서비스업 홀로 미국 경기를 받쳐주고 있다는 건데요. 미국 제조업 시장이 위축되면 반도체 등 수출 비중이 크면 한국이 영향을 받을 수 있습니다. 서비스업이 회복되면 미국 내수 시장에만 긍정적인 영향을 줍니다. 제조업 비중이 큰 한국은 어려움을 겪을 수 있다는 얘기죠. 물론 서비스업도 지나치게 좋아지면 미국의 기준금리 인상으로 이어질 수 있습니다. 미국 서비스업과 제조업 간의 괴리에 주목해야 하는 이유죠.(편득현 NH투자증권 WM마스터즈 전문위원) ━ 📍키워드: 물 건너간 중국 리오프닝 요즘 중국이 경제 관련 지표를 발표할 때마다 중국과 홍콩 증시가 출렁입니다. 글로벌 투자자가 손꼽아 기대하던 중국 리오프닝 성과 대신 경기 둔화 쪽으로 ‘빨간불’을 켜고 있어서죠. 오는 7일 5월 수출·입 성적표 발표를 앞두고 우려의 목소리가 커진 이유죠. 중국 베이징의 거리 모습. AP=연합뉴스 중국 경기 회복세에 제동이 걸린 건 이미 지난 4월 무역 지표에서 확인할 수 있습니다. 중국 세관 당국인 해관총서에 따르면 4월 수출액(2954억2000만 달러)은 1년 전보다 8.5% 증가했습니다. 3월 기준 전년 동기 대비 14.8% 급증한 것과 비교하면 증가 폭은 둔화했습니다. 특히 중국 내수 경기를 반영하는 수입이 크게 위축됐습니다. 4월 수입액(2052억1000만 달러)은 1년 전보다 7.9% 감소했습니다. 감소 폭은 전월(-1.4%)보다 확대됐고, 시장 전망치(-5%)를 크게 밑돌았습니다. 더욱이 중국은 원자재와 중간재를 수입해 가공 과정을 거쳐 재수출하는 만큼 수입 둔화는 점차 수출에도 영향을 줄 수 있습니다. 제조업 관련 경기 지표는 두 달째 내리막길을 걷고 있습니다. 지난달 31일 중국 국가통계국은 4월 PMI가 48.8로 집계됐다고 밝혔습니다. 3월(49.2)에 이어 두 달 연속 50 아래로 떨어진 겁니다. 중국 경제 지표가 기대에 못 미치자 성장률 전망치를 하향 조정한 금융회사도 등장했습니다. 일본 대형 증권사인 노무라증권은 “중국은 실업률 증가, 지속적인 디플레이션, 통화 약세 등의 위험이 증가하고 있다”며 경기 회복세 둔화를 이유로 중국의 연간 성장률 전망을 기존 5.9%에서 5.5%로 하향했습니다. 프리뷰 자문단도 당분간 중국 리오프닝의 효과를 기대하기 어렵다고 예상하는데요. 중국은 제로 코로나 해제에 따른 내수 회복이 시장의 예상과 달리 상당히 더뎌지고 있습니다. 오히려 경기 침체 징후가 나타나고 있어 점차 시장에서도 리오프닝에 대한 기대를 접고 있을 정도입니다.(편득현 위원) 최근 중국의 부진한 경제 지표는 투자자의 위험 자산 회피 심리를 부추기고 있습니다. 다만 중국 성장률 둔화가 지속하지 않을 겁니다. 하반기 중국 정부 특성상 성장률을 5% 목표 수준까지 끌어올릴 미세 조정(시장 친화적인 정책)에 나설 가능성이 큽니다.(백석현 신한은행 이코노미스트) 그래픽=박경민 기자 minn@joongang.co.kr

-

이런 폭풍 매수 처음…12조 사들인 외국인 장바구니 보니

올해 외국인투자자가 코스피 시장에서 12조원 넘는 ‘폭풍 매수’ 행진을 이어가고 있다. 역대 최대 규모다. 외국인의 러브콜은 삼성전자와 현대차, 이른바 ‘전차(電車) 군단’에 집중됐다. 29일 한국거래소에 따르면 올 초(1월 2일)부터 이달 26일까지 외국인은 코스피 종목을 12조4991억원어치 순매수했다. 한국거래소에 따르면 1999년 관련 통계를 집계하기 시작한 뒤 가장 많은 순매수 규모다. 같은 기간 직전 최대 규모는 2004년으로 10조1584억원이었다. 외국인이 코스피 시가총액(약 2027조원)에 차지하는 비중은 올 초 30.8%에서 26일 기준, 32.2%로 늘어났다. 26일 오후 서울 중구 하나은행 딜링룸 전광판에 코스피 지수가 표시돼있다. [연합뉴스] ━ 외인 올해 ‘삼전’9조원 넘게 순매수 한국거래소에 따르면 올 초부터 26일까지 외국인 자금은 전기전자와 자동차를 중심으로 한 전차군단에 쏠렸다. 외국인 순매수 1위 기업은 삼성전자다. 외국인은 올해 들어 삼성전자를 9조8147억원으로 사들였다. 삼성전자에 이어 현대차가 순매수액 1조2703억원을 기록하며 2위에 올랐다. 뒤를 이어 SK하이닉스(1조1146억원), 삼성SDI(9718억원), 기아(5504억원), LG전자(5202억원) 순이었다. 외국인 수급에 힘입어 전차군단 주가는 날개를 달았다. 삼성전자는 지난 26일 기준 연초 이후 27.1% 올라 7만300원에 거래를 마쳤다. 종가기준 지난해 3월 29일(7만200원) 이후 1년 2개월 만에 ‘7만전자’로 복귀했다. 삼성전자뿐 아니라 SK하이닉스는 올해 들어 45.6% 뛰었고, 현대차(36.1%), 기아차(47.4%) 등 자동차주는 연초 이후 30% 넘게 주가가 상승했다. 반면 외국인은 2차전지 관련 종목은 ‘팔자’에 나섰다. 이달 26일 기준 외국인은 올해 들어 포스코홀딩스(-3조9234억원), 포스코퓨처엠(-4691억원), SK이노베이션(-2960억원) 등 2차전지 관련 기업을 잇따라 순매도했다. 한국 주식 쇼핑에 나선 외국인의 장바구니에 가장 많이 담긴 업종은 반도체였다. 특히 24일(현지시간) 엔비디아의 ‘어닝서프라이즈(깜짝 실적)’ 효과 이후 반도체 기업에 자금이 쏠렸다. 25일과 26일 이틀 동안 외국인은 SK하이닉스를 7061억원, 삼성전자를 6169억원어치 사들였다. 엔비디아를 고객사로 둔 이수페타시스 역시 246억원이 몰리며 외국인 순매수 상위 종목 5위에 올랐다. 김동원 KB증권 리서치본부장은 “충분한 반도체 생산능력과 풍부한 현금을 확보한 삼성전자가 반도체 하락 사이클이 끝나면 승자가 될 가능성이 크다”며 “특히 하반기부터 반도체 수급 개선이 예상보다 빨라지면서 외국인의 자금이 몰리고 있다”고 말했다. 그래픽=김주원 기자 zoom@joongang.co.kr ━ ‘전차군단’ 전망 밝지만, 글로벌 경기 변수 외국인 매수세가 이어지면서 ‘전차군단’에 대한 전망도 긍정적이다. 이혁진 삼성증권 연구원은 “반도체는 업황이 바닥을 통과 중인 가운데, 인공지능(AI) 테마와 외국인 수급을 바탕으로 추세적인 주가 상승이 기대된다”며 “특히 글로벌 증시 대장주인 엔비디아의 핵심 밸류 체인이 높은 삼성전자와 하이닉스 등이 수혜를 볼 수 있다”고 전망했다. 송선재 하나증권 연구원은 “현대차와 기아의 경우 지난 3년 동안 글로벌 시장 점유율이 지속해서 상승하고, 중ㆍ고가의 중대형 차량 등의 판매가 높아지면서 판매 단가가 오르고 있어 매출에 긍정적”이라며 “여기에 현대차의 우선주 배당수익률이 8~9%에 달하는 등 주주환원 정책도 앞으로 주가에 매력적인 요소로 작용할 것”이라고 말했다. 조 바이든 미국 대통령과 케빈 매카시 하원의장(오른쪽)은 국가 채무불이행(디폴트) 시한을 9일 앞둔 지난 27일(현지시간) 연방정부 부채한도 인상 협상에 잠정 합의했다. [AP=연합뉴스] 다만, 이들이 대표적인 경기 민감주인만큼 앞으로 글로벌 이슈에 따라 하방 압력이 높아질 수 있다는 우려가 나온다. 김석환 미래에셋증권 연구원은 “현재 글로벌 증시는 AI와 관련된 ‘빅테크’기업을 중심으로 쏠림 또는 과열 현상이 일어나고 있다는 점에 유의해야 한다”며 “글로벌 경기의 하방 압력이 높아져 있는 상황에서 미국 부채 한도 협상 후 국채 발행 증가로 미국이 시중의 유동성을 흡수하게 될 경우, 빅테크 기업에는 위험 요인으로 작용할 수 있다”고 조언했다. 관련기사 젠슨 황 “AI는 대만에 황금 기회”…삼성전자·SK하이닉스는? 삼성전자, 엔비디아 폭등에 이틀 연속 ‘7만전자’ 신고가 美 테마주 선두주자 픽은 “글로벌 로봇-AI-2차전지” 반도체 겨울 지나면…삼성‧TSMC‧인텔 ‘반도체 빅뱅’ 온다 김경진 kjink@joongang.co.kr

-

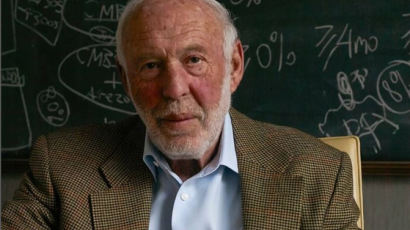

천재 수학자 30년 수익률 66%…그 ‘비밀 알고리즘’ 풀어봤다 유료 전용

천재 수학자 출신인 짐 사이먼스는 투자업계에 뛰어들어서도 전설적인 성과를 냅니다. 사이먼스가 설립한 르네상스 테크놀로지(이하 르네상스)의 대표 펀드인 메달리온 펀드는 1988년부터 2018년까지 30년간 연평균 수익률 66%를 기록했죠. 이는 평생 투자에 몰두한 피터 린치와 워런 버핏, 레이 달리오 같은 전설들의 업적마저 압도하는 수준이죠. 짐 사이먼스 르네상스 테크놀로지 창업자. 짐 사이먼스 인스타그램 투자업계가 르네상스의 압도적인 수익률과 함께 주목하는 지수가 또 있습니다. 바로 ‘샤프 지수’예요. 아무리 수익률이 뛰어나도 매년 성과가 들쑥날쑥하다면 그 펀드를 신뢰할 수 없죠. 그 때문에 투자자에겐 포트폴리오의 변동성(위험성)을 고려한 성과 측정 방식이 필요한데, 그게 바로 샤프 지수입니다. 수익률이 높을수록, 변동성이 낮을수록 샤프 지수는 올라갑니다. 당연히 샤프 지수가 높을수록 더 좋겠죠. 메달리온 펀드의 샤프 지수는 1990년 초 이미 2.0을 기록했다고 합니다. S&P500을 추종하는 상장지수펀드(ETF)의 샤프 지수 평균이 1.0 안팎을 기록하는 것과 비교하면 두 배에 달하는 수치죠. 하지만 르네상스는 여기서 만족하지 않고 자신들의 퀀트 알고리즘을 완벽에 가까운 수준까지 올려놓기 위해 투자 자산의 범위를 넓히고 트레이딩 기법 등을 매년 개선했습니다. 2004년 메달리온 펀드의 샤프 지수는 누구도 범접할 수 없는 수준인 7.0을 기록합니다. 이는 1년 넘는 기간 동안 손실을 볼 위험이 거의 없다는 뜻입니다. 메달리온 펀드의 알려진 기간별 성과를 살펴보면 1993년 1월부터 2005년 4월까지 49개 분기 중 3개 분기에서만 손실을 봤다고 합니다. 사이먼스가 르네상스 설립 초기 “시장의 패턴을 풀어보겠다”고 다짐했다는데, 이쯤 되면 허언이 아니라고도 볼 수 있겠네요. 그래픽=김유경 인턴기자 kim.youkyung1@joongang.co.kr ━ [STEP1]르네상스가 산 이 종목…“이유를 묻지 마세요” 르네상스는 여전히 많은 것이 베일에 싸여 있어요. 일부 펀드는 르네상스 직원만 투자할 만큼 폐쇄적이어서 수익률조차 정기적으로 공개하지 않습니다. 그 때문에 최근 그들의 성과를 확인하려면 미국증권거래위원회(SEC)에 제출한 13F 보고서(1억 달러 이상 운용기관 보유 지분 공시)를 통해 추정할 수밖에 없습니다. 웨일위즈돔에 따르면 르네상스는 최근 1년간 21.07%의 수익률을 낸 것으로 추정됩니다. 시장의 크고 작은 부침에도 흔들림 없는 모습을 보여주네요. 물론 르네상스가 초단타 매매 기법도 동원하고 있다고 알려져 이 수치가 이들의 성과를 제대로 추정하지 못했을 수 있습니다. 또 베일에 싸여 있는 건 그들이 왜 이 종목을 사고팔았느냐예요. 올해 1분기에만 531개 종목을 새로 투자했고, 1671개 종목을 더 샀습니다. 680개 종목은 모조리 팔아치웠고, 1697개 종목은 비중을 줄였습니다. 사실 그 이유는 사이먼스도, 르네상스의 어떤 직원도 알지 못합니다. 전 세계에 퍼져 있는 정보를 1초당 150기가바이트(GB)의 속도로 처리할 수 있는 5만 개의 컴퓨터 중앙처리장치(CPU)가 트레이딩하기 때문이죠. 르네상스에는 수학·물리학·컴퓨터과학 등 관련 분야 박사 학위자 90여 명이 있지만, 이들은 알고리즘을 만들 뿐 투자에는 일절 개입하지 않습니다. 퀀트 투자 전문 블로그 퀀티파이드 스트레티지(Quantified Strategy)는 르네상스의 투자 방식을 이렇게 요약했습니다. 이유를 묻지 마세요. 결과를 설명할 수 있는 변수는 너무 많고, 대부분의 트레이더는 자산 가격에 미치는 방대한 변수를 과소평가합니다. 그 이유를 아는 사람은 아무도 없습니다. 따라서 ‘왜’라고 묻는 것은 의미가 없습니다. 결국 애널리스트와 펀드매니저 등 전통적인 투자 전문가의 관점에서 르네상스의 포트폴리오를 분석하는 건 큰 의미가 없다는 이야기예요. 그래서 인공지능(AI)의 힘을 빌리기로 했습니다. ━ [STEP2]보유 상위 100개 종목의 공통점은? “현금 보유력 높은 성장주” 머니랩 고래연구소는 르네상스의 포트폴리오 분석을 위해 AI 주식 포트폴리오 투자 서비스인 ‘불리오’로 유명한 핀테크 업체 두물머리투자자문을 찾았습니다. 127개 국가, 10만 개 기업의 금융 빅데이터를 기반으로 AI로 투자 포트폴리오를 심도 있게 분석할 수 있어서죠. 이번 포트폴리오 분석을 위해 두물머리투자자문은 르네상스가 사고판 종목의 사업보고서와 재무 성과, 가격과 거래량, 애널리스트 평가 정보 등에서 84개 팩터(요소)를 뽑아냈습니다. 그리고 르네상스가 선택한 종목군을 관통하는 핵심 요소를 찾아냈죠. 이런 방식이면 르네상스 비밀 알고리즘의 구체적인 작동 방식까지는 알 수 없어도 어떤 특징을 가진 종목을 선호하고, 선호하지 않는지 파악할 수 있습니다. 한 집단을 이해하는 데 있어 평균 나이와 성별·직업·가족 관계, 정치적 성향·지역 등 수많은 특성을 이용할 수 있습니다. 또 다른 집단과 비교하면 특히 해당 집단이 가진 차별적 특징을 이해하는 데 도움이 됩니다. 마찬가지로 투자 포트폴리오의 구성 종목을 관통하는 여러 팩터를 분석해 보면 이 포트폴리오를 구성하는 핵심 요소가 무엇인지 유추할 수 있습니다. (이승규 두물머리투자자문 대표 겸 최고투자책임자(CIO)) 이제 본격적인 포트폴리오 분석입니다. 먼저 르네상스가 올 1분기 말 기준 포트폴리오에 가장 많이 담고 있는 상위 100개 종목입니다. 그래픽=김영옥 기자 yesok@joongang.co.kr 르네상스가 가장 많이 보유한 종목은 바로 덴마크 시가총액 1위 기업인 노보 노디스크(NVO) 주식예탁증권(ADS)이었습니다. ADS는 미국 이외 다른 나라 주식을 미국에서 거래가 가능하도록 한 주식이죠. 노보 노디스크는 전 세계 당뇨병 치료제 시장 점유율 30%를 차지하는 다국적 제약업체예요. 최근 삭센다와 위고비 등 비만 치료제 시장에서도 두각을 드러내면서 성장세를 이어가고 있습니다. 일론 머스크 테슬라 최고경영자(CEO)가 공개한 다이어트 비결 역시 단식과 ‘위고비’였죠. 르네상스는 올해 1분기 노보 노디스크 주식 14%를 매도했습니다. 하지만 여전히 전체 주식 포트폴리오에선 비중은 2.28%로, 가장 많이 보유하고 있습니다. 둘째로 많이 보유하고 있는 종목은 세계 최대의 전자상거래 업체인 아마존(1.23%)이었고요. 이어 ‘타미플루’를 내놓은 제약사 길리어드 사이언스(1.17%), 전기차 대장주 테슬라(1.11%) 등을 보유하고 있습니다. 그래픽=김영옥 기자 yesok@joongang.co.kr AI 분석 결과 이 같은 상위 100개 종목은 스탠더드앤드푸어스(S&P)500 기업보다 총자산 대비 현금성 자산 비중이 높고, 단기 상환 능력이 우수한 기업이라는 공통적인 특징이 나타났습니다. 이들 기업의 팩터 노출도(Factor Exposure)는 15가 넘었습니다. 팩터 노출도는 해당 종목들의 수익률이 각 요소에 얼마나 민감하냐를 측정한 값입니다. 높을수록 해당 요소의 특징이 강하게 나타난다고 볼 수 있어요. 이들 종목은 또 애널리스트가 예측하는 매출액과 영업이익의 ‘서프라이즈’ 비중도 높았습니다. 총매출 대비 연구개발(R&D) 투자 비율 역시 높았습니다. 의외였던 건 배당이 높은 종목은 선호하지 않았다는 겁니다. 배당 성향에 대한 팩터 노출도는 마이너스 값(-6.38)을 나타냈습니다. 배당을 적게 주더라도 풍부한 현금으로 미래 성장을 위해 투자하는 기업을 선호했단 이야기죠. 또 다른 특징은 시가총액이 상대적으로 작은 종목을 선호했다는 점입니다. ━ [STEP3]챗GPT는 1분기 매수 종목을 어떻게 볼까 올해 1분기에 가장 많이 사들인 종목 상위 20개의 공통점도 살펴볼까요. 역시 기존에 많이 보유했던 종목에서 나타난 특징인 ▶현금성 자산 비율이 높고, 증가하고 있는 종목 ▶애널리스트가 매출 서프라이즈를 예상한 종목 ▶시가총액이 상대적으로 작은 종목 등을 선호했고요. 올해 1분기엔 특히 주가수익비율(PER)과 주가순자산비율(PBR)이 낮은 종목들, 즉 저평가된 종목을 대거 매수한 것으로 나타났습니다. 이번 분기에는 기존 보유 종목의 스타일을 유지하면서 상대적으로 가격 메리트가 있는 저평가 종목을 대거 편입했다는 결론을 내릴 수 있습니다. 그래픽=김영옥 기자 yesok@joongang.co.kr 종목별로 살펴보면 보잉과 화이자, 테슬라, 유나이티드헬스그룹 순으로 많이 매수했습니다. 두물머리투자자문은 ChatGPT(챗GPT)를 활용한 종목 분석 서비스(테일러)도 제공하고 있어요. 이를 활용해 해당 종목들에 대한 전망도 살펴보겠습니다. 다만 이 분석은 AI를 활용한 데이터 분석 결과일 뿐 투자 권유를 목적으로 하지 않습니다. 참고용일 뿐이며 투자 책임은 투자자에게 있습니다. 테일러의 챗GPT 시스템은 글로벌 항공기 제조사 보잉에 대해 “가격 모멘텀 스코어가 높지만 피터 린치 성장 스코어는 낮은 편”이라고 평가했습니다. 성장 모멘텀 스코어는 ▶최근 3년 매출액 성장이 이어지고 ▶52주 신고가 대비 현재 주가가 15% 이상 하락하지 않은 상태여야 하며 ▶매출 서프라이즈를 기록하는 등 총 12가지 기준에 얼마나 만족하는지를 점수화한 것입니다. 피터 린치 성장 스코어는 투자의 대가 피터 린치가 종목을 선택하는 기준과 얼마나 부합하는지를 점수화한 것이죠. 여러 가지 기준이 있지만, 기존의 PER의 한계를 보완한 PEG(주가수익성장비율·Price Earnings Growth)가 대표적입니다. 다국적 제약사 화이자에 대해서는 “피오트로스키 턴어라운드 스코어가 높고, 안정성과 수익성이 개선될 가능성이 높다”고 봤어요. 다만 “성장 모멘텀 스코어가 낮아 최근 매출과 순이익이 하락한 점 등을 심사숙고할 필요가 있다”고 합니다. 피오트로스키 스코어는 회계자료로 장부가액 대비 시가총액이 낮은 종목을 발굴할 수 있는 ‘F-Score’ 개념을 도입한 조셉 피오트로스키 스탠퍼드대 교수의 투자 스타일과 얼마나 적합한지를 따지는 지표입니다. 테슬라에 대해선 “피오트로스키 턴어라운드 스코어, 벤저민 그레이엄 가치 스코어, 피터 린치 성장 스코어 등 대부분의 요소에서 높은 점수를 기록해 현재 주가는 과소평가됐다”는 의견을 내놓았습니다. 다만 “관리 부문의 비용 증가로 순이익이 감소한 점 등은 유의해야 한다”고 짚었습니다. 유나이티드헬스그룹의 경우엔 강력 매수를 추천했어요. 대부분의 기준에서 높은 점수를 받았고, 지난 1분기에 수익도 많이 증가했기 때문입니다. 수익성 개선은 지속할 것으로도 예상돼 장기적 관점에서도 투자할 가치가 있다는 분석도 나왔습니다. 그래픽=김유경 인턴기자 kim.youkyung1@joongang.co.kr 그렇다면 르네상스가 이번 분기 가장 많이 판 20개 종목에서 공통으로 나타난 특징은 무엇일까요. 이 종목들은 기존 보유 종목과 달리 애널리스트의 매출 및 영업이익 예측치가 낮아지는 종목이었습니다. 시가총액 대비 R&D 투자 비중도 작았고요. 시가총액이 큰 종목은 피하는 경향도 있었습니다. 특히 비중을 늘린 종목과 구별되는 특징은 해외 부문 이익률이 낮았다는 점입니다. 매도 상위 종목에는 애플과 AMD, 알파벳, TSMC, 엑손모빌 등이 있었습니다. 그래픽=김영옥 기자 yesok@joongang.co.kr 르네상스의 1분기 포트폴리오를 분석한 이승규 대표의 결론은 이렇습니다. 르네상스가 거래한 종목을 관통하는 핵심 요소는 매출과 이익에 관한 애널리스트 추정치의 긍정적 또는 부정적 변화 여부로 추정됩니다. 기본적으로 높은 안정성(현금성 자산이 풍부하고 높은 이익률을 유지하는 종목)과 꾸준히 매출과 이익이 성장한 종목들, 특히 미래 성장을 위해 R&D 투자 비중이 높은 종목들을 보유하고 있습니다. 올해 1분기 포트폴리오 변화를 설명하는 요소 역시 애널리스트의 평가입니다. 전망이 우수한 종목들은 비중 확대가 이뤄지고, 성장이 둔화할 것으로 예상하는 고평가 종목들은 비중을 축소한 것이 가장 뚜렷한 특징입니다. 관련기사 ‘수익률 66%’ 비밀 알고리즘…그 천재 수학자가 사들인 것 “한국 기업 포함된 걸 사라” 달리오가 꽂힌 이머징 ETF 현금만 173조 거머쥔 버핏, 최근 일본서 한 흥미로운 일 넷플로 5700억 잃은 애크먼…‘챗GPT 피해주’ 구글 베팅, 왜 한달도 안돼 350억으로 4조 벌었다…'베이비 버핏'의 비법 버핏은 왜 반도체를 팔고 목재 회사 주식을 샀을까 ‘노랜딩’ 시나리오에 웃었다, 세계 최대 헤지펀드의 ‘픽’ “골이 깊으면 산도 높다”…켄 피셔의 픽, 그래서 ‘블록’ 에너지는 배신하지 않는다…‘수익률 136%’ 천재의 고집 350억→3조 불린 리틀 버핏…‘부리토’ 회사는 왜 자꾸 사?

-

“주식보다 부채 투자 유리”…‘비수기 강자’ 막스의 픽은 유료 전용

비수기에 좋은 성과를 거두는 거로 유명한 하워드 막스지만 올해는 딱히 재미를 보지 못하고 있는 것 같습니다. 지난해 말 기준 막스가 이끄는 오크트리캐피털의 1년 수익률은 27.9%였지만 올해 1분기 말 기준 수익률은 7.5%에 머물렀죠. 1분기 S&P500은 7%, 나스닥은 16.8% 상승했습니다. 하지만 오크트리 포트폴리오 상위 종목의 주가는 부진했죠. 이들 종목이 전체 포트폴리오의 45% 정도를 차지하니까 전체 수익률에도 영향을 미쳤을 겁니다. 그래픽=김유경 인턴기자 kim.youkyung1@joongang.co.kr 오크트리가 가장 많이 보유한 종목(18.2%)은 TORM(티커 TRMD)입니다. 약 85척의 선단을 운영하는 유럽 해운사죠. TORM의 1분기 주가가 6.72% 상승했으니 나름 맏형 노릇을 했는데요. TORM에 이어 두 번째로 많이 보유한 체서피크 에너지(CHK·7.2%)의 주가는 19.4% 하락했습니다. 체서피크 에너지는 미국의 대표 천연가스 개발∙생산 업체인데요. 증폭된 경기 침체 우려와 국제유가 하락세가 영향을 미쳤습니다. 보유 비중 3위인 가렛 모션(GTXAP·6.7%, 자동차 전기식 터보 제조업체)과 4위 비스트라 에너지(VST·6.1%, 전기∙천연가스 공급 업체)도 각각 2.2%, 3.5% 상승하는 데 그쳤습니다. 당장의 성적보다 중요한 건 포트폴리오 변화에 녹아 있는 투자 방향이겠죠. 미국 증권거래위원회(SEC)에 제출된 주식 보유 현황 공시(13F) 등을 통해 지난 1분기 오크트리캐피털의 포트폴리오를 분석했습니다. ━ 📍[STEP1] 미국 은행 위기를 바라보는 막스의 시선 아들 앤드루가 대학에 입학했을 때 해외에서 살아보는 것도 좋겠다고 결심했다. 그 기간 오크트리 런던사무소에서 일했는데 생활비가 필요했기 때문에 영국 은행에 현금을 이체하고, 다른 금융회사 몇 군데에 양도성예금증서(CD)로 예치할 것을 요청했다. 그중 하나가 노던록(Northern Rock)이었다. 금융위기 조짐이 보이던 2007년 9월 노던록이 자금 유통에 어려움을 겪기 시작하자 너도나도 계좌를 해지하기 시작했다. 나 역시 금요일 오후에 은행원에게 전화를 걸어 이체할 수 있는지 물었다. 조기 인출 시 2%의 위약금이 있다고 했지만 나는 주저 없이 ‘월요일 아침에 돈을 이체하라’고 말했다. 원금 전액과 비교하면 2% 위약금은 하찮은 액수였으니까. 그러니 위약금도 없이 예금을 다 꺼낼 수 있었던 실리콘밸리은행(SVB) 예금자의 마음은 어땠겠나. 막스는 30년 넘게 쓰고 있는 ‘메모’로도 잘 알려져 있죠. 그가 최근 메모 ‘실리콘밸리은행에서 배우는 것(Lessons from Silicon Valley Bank)’에서 밝힌 자신의 일화입니다. 다행히 직전에 영국 정부가 노던록 예금에 대한 지급 보증에 나서 은행 파산은 가까스로 면했다고 하네요. SVB의 경우 채권 손실 소식이 전해진 뒤 단 하루 만에 전체 예금의 3분의 1이 인출됐는데요. 막스가 이런 얘기를 꺼낸 건 은행이 신뢰를 잃지 않는 게 정말 중요하다는 걸 강조하기 위해서입니다. 디지털 거래가 일반화되며 인출이 쉬워졌고, 위약금도 없으니 엄청난 속도의 뱅크런을 피할 수 없는 건데요. 이는 아주 작은 균열에도 파산에 몰릴 수 있다는 뜻이죠. 그래픽=김영희 02@joongang.co.kr 물론 많은 전문가처럼 막스도 SVB와 시그니처은행, 퍼스트리퍼블릭은행(FRB)의 파산이 미국 전체의 시스템 위기로 전이될 것으로 보지는 않습니다. 다만 이전부터 존재했던 경계심을 증폭시키고, 산업과 업종 전반에 걸쳐 추가적인 신용 경색과 고통을 초래할 수 있다고 예상했죠. 특히 그는 상업용 부동산 대출에서 문제가 발생할 가능성이 크다고 지적합니다. 금리가 너무 많이 상승했다. 상환 부담이 커진 데다, 고금리는 높은 자본환원율(부동산 가격에서 수익 차지하는 비율)을 요구하기 때문에 부동산 가격 하락이 불가피하다. 경기 후퇴 가능성은 임대료와 공실률, 그에 따른 임대인의 소득에 불길한 징조다. 주 5일 사무실 책상에 앉아서 일하는 근무 방식에 변화가 생기면서 근본적인 사업 모델도 위협받고 있다. 상업용 부동산 관련 채무불이행(디폴트) 사태가 머지않아 신문 1면을 장식할 가능성이 농후하다. 이런 일이 자금 조달과 차환 시스템에 지장을 초래하고, 시장의 위기감을 부추길 수 있다. 아직 큰 징후는 없지만 은행의 잠재적 신용 경색을 경고하는 목소리가 커지고, 기업 대출 기준도 강화하면서 곳곳에서 자본 부족 현상이 나타나고 있습니다. 얼마 전 막스는 파이낸셜타임스(FT)와의 인터뷰에서 이런 상황을 이용하는 법을 조언했습니다. 은행 대출이 어려워지면 은행 이외의 대출로 돈이 몰릴 수밖에 없고, 금리도 높으니 부채로 돈을 벌 방법을 궁리하라는 겁니다. 지금은 부채에 투자하는 게 주식 보유에 비해 훨씬 더 높고, 확실한 수익을 얻을 수 있는 환경이다. ━ 📍[STEP2] 바이오·태양광 더 샀다…막스의 변심? 1분기 오크트리가 금액 기준으로 가장 많이 사들인 종목은 알보텍(ALVO)입니다. 막스의 포트폴리오에서 정말 찾아보기 힘든 바이오 업체인데요. 알보텍은 지난해 6월 기업인수목적회사(SPAC) 오크트리 애퀴지션과 합병하며 나스닥에 우회 상장했습니다. 이름에서 알 수 있듯 오크트리의 계열사죠. 막스 입장에선 단순 투자가 아닌 셈인데요. 바이오엔 거의 투자하지 않지만 한 번 할 땐 확실히 하나 봅니다. 아이슬란드 레이캬비크에 있는 알보텍 본사. 알보텍 2013년 아이슬란드에서 설립된 알보텍은 바이오시밀러(특허가 끝난 복제약) 제조사입니다. 삼성바이오에피스·셀트리온과 경쟁하는 회사죠. 신약의 특허 만료 기간이 속속 도래하면서 복제약 시장도 엄청난 속도로 크고 있는데요. 지난해 미국 시장 매출액 상위 10위 의약품 중 올해 특허가 만료되는 의약품의 매출을 합하면 무려 45조원에 달합니다. 가장 대표적인 게 블록버스터 류머티즘 관절염 치료제 ‘휴미라’입니다. 알보텍은 휴미라 바이오시밀러를 두고 원 제약사인 애브비와 세기의 특허 소송을 했던 곳으로도 유명하죠. 이 휴미라의 바이오시밀러 ‘AVT02’가 알보텍의 대표 상품인데요. 유럽연합(EU) 등 40여 개국에서 이미 품목 허가를 받았고, 독일과 프랑스 등에선 판매하고 있습니다. 크론병과 궤양성 대장염 등의 치료에 쓰는 얀센의 ‘스텔라라’ 바이오시밀러인 ‘AVT04’는 알보텍의 차기 주자 격이죠. 미국과 EU에 허가 신청을 제출했는데 경쟁사 중 가장 앞서 있다는 평가를 받습니다. 연초 이후 알보텍 주가는 14.9% 하락했는데요. ‘AVT02’가 미국 식품의약국(FDA)으로부터 두 번째 보완요구 서한(CRL)을 받은 게 큰 영향을 미쳤습니다. 생산 시설에 특정 결함이 있다는 걸 지적한 건데요. 미국에서 품목 허가를 받는 건 일단 하반기로 넘어갈 전망입니다. 오크트리가 두 번째로 많이 사들인 종목도 이례적입니다. 다코 뉴에너지(DQ)인데요. 신규 매수입니다. 다코는 중국의 폴리실리콘 제조업체입니다. 폴리실리콘은 태양전지와 반도체 웨이퍼의 핵심 소재죠. 그중에서도 폴리실리콘 수요는 태양광 발전과 관련이 깊은데요. 전 세계가 친환경을 외치고 있으니 엄청난 성장이 기대되는 분야이긴 합니다. 그래픽=김유경 인턴기자 kim.youkyung1@joongang.co.kr 하지만 만드는 업체도 많습니다. 늘 공급 과잉을 걱정하죠. 전 세계 생산량의 무려 80%를 중국이 차지합니다. 중국의 연간 폴리실리콘 생산 능력은 지난해 120만t에 달했는데 이건 2021년의 약 두 배 수준이죠. 잘 팔리니까 많이 생산한 측면도 있지만 결국은 공급 과잉과 가격 하락이란 악순환을 피할 수 없습니다. 태양광용 폴리실리콘 가격은 2021년부터 강세를 보이기 시작했는데 지난해 7월 ㎏당 38달러까지 치솟았습니다. 최근 10년 동안 가장 높은 수준이었죠. 하지만 올해 다시 10달러대까지 내려왔고, 지난 2~3월 잠깐 반등했지만 이달 들어 다시 18달러 수준까지 떨어졌습니다. 다코는 중국 내 3위 정도의 생산 능력을 보유하고 있습니다. 시장의 성장은 의심할 여지가 없으나 고질적인 공급 과잉 문제와 미국과 중국의 갈등 상황 등을 고려하면 조금 의문이 생기는 투자인데요. 요즘 같은 분위기라면 미국이 중국산 폴리실리콘 전면 수입 금지 같은 강력한 조치를 꺼내지 말란 법도 없죠. 실제로 업계에서도 이런 우려를 충분히 고려하고 있으니까요. 올해 주가는 2.25% 하락했네요. 막스는 유별난 ‘에너지’ 사랑으로 유명합니다. 바이오와 태양광이 매수 1~2위를 차지했으니 막스의 에너지 사랑이 끝난 것 아니냐고 볼 수도 있는데요. 실제로 가장 많이 매도한 종목 1~2위는 에너지 관련주였습니다. 원유 탐사 업체인 웨더포드 인터내셔널(WFRD) 지분은 약 절반 정도 팔았고, 미국 20개 주에 전기와 천연가스를 공급하는 비스트라 에너지(VST)도 보유량을 8%가량 줄였습니다. PG&E(PCG)의 경우 지난 분기에 이어 또 대량 매도했습니다. 캘리포니아 북부 지역에 전기와 가스를 공급하는 회사인데요. 2017년 캘리포니아 산불 사태로 엄청난 배상금을 지불하게 되면서 파산 보호를 신청했죠. 회생 과정에서 오크트리가 대규모 투자에 나섰습니다. 지난해부터 계속 비중을 줄여 이젠 포트폴리오 비중이 1%에도 못 미치네요. 그래픽=김유경 인턴기자 kim.youkyung1@joongang.co.kr 에너지의 포트폴리오 비중이 전 분기 27.4%에서 23.4%로 줄긴 했지만 여전히 운송에 이어 2위입니다. 방향 전환이라 할 만한 대규모 매도가 관측되지 않았고, 상위 종목 대부분을 에너지 관련주로 채운 것도 여전합니다. 아르헨티나 원유 생산업체인 YPF 소시에다드(YPF)처럼 신규 매수 종목에도 에너지 관련주가 꾸준히 이름을 올리고 있죠. 가장 많이 판 웨더포드 주가는 올해 19.1% 상승했습니다. 전반적으로 많이 산 건 내리고, 많이 판 건 올랐는데요. 일단 올해 1분기만 보면 뭔가 잘 되고 있다는 느낌은 없네요. ━ 📍[STEP3] 인도∙브라질 은행은 왜 담았을까? 매수 종목 리스트에 미국이 아닌 신흥국 은행이 포함된 점도 눈길을 끕니다. 방코 브라데스코(BBD)는 보유량을 57%나 늘렸는데요. 브라질을 대표하는 민영은행입니다. 경쟁 은행사가 합병하기 전엔 부동의 1위를 달리기도 했죠. 인도 ICICI 은행(ADR) 지분도 조금 늘렸습니다. 국영은행이자 1위인 스테이트오브인디아에 이어 2위권을 형성하는 시중은행이죠. 방코 브라데스코 로고. 연합뉴스 미국 은행 위기가 여전한 가운데 신흥국 중 안정감이 있는 은행으로 눈길을 돌린 모습인데요. 예컨대 방코 브라데스코는 국내 운용사의 브라질 펀드에 이름이 빠지지 않고, 외신에서 저평가주를 꼽을 때 자주 등장하는 종목입니다. ICICI도 소매금융 부문에서 뚜렷한 존재감을 가지고 있고 주가도 최근 3년 간 꾸준히 우상향하는 모습을 보여줬죠. 두 은행이 보험사를 가지고 있다는 것도 공통점이네요. 비중을 확 늘린 종목 중에 스마트렌트(SMRT)도 호기심을 자극합니다. 스마트 홈 솔루션 제공업체인데요. 문단속이나 주차 관리, 환경 모니터링 등 쉽게 말해 가정용 관제시스템을 제공합니다. 미국은 아파트가 아닌 주택이 많은데 아직도 열쇠를 쓰는 집이 적지 않다네요. 하물며 다른 보안시스템은 당연히 없겠죠. 요즘 미국에선 집을 자동화하는 일에 신경 쓰는 사람이 부쩍 늘었다고 합니다. 시장이 무르익진 않았지만 그건 솔루션을 넣을 집이 많이 남아 있다는 뜻이기도 하니까요. ■ 강세장에서 우쭐대지 마라...하워드 막스는? 「 1946년생이니 70대 중반입니다. 하워드 막스는 미 펜실베이니아대 와튼스쿨에서 금융을 공부했고, 시카고대 경영대학원 석사학위(MBA)를 받았습니다. 소위 말하는 ‘성골 오브 성골’이죠. 1969년 씨티은행 애널리스트로 금융시장에 발을 디딘 그는 약 10년 뒤 훗날 자신을 상징하는 대표 상품과 만나게 됩니다. 하이일드 채권이죠. 하이일드는 말 그대로 정상과 부실, 그 사이에 있는 채권입니다. 고학력 금융 직장인 사이에서 부실 채권을 도박과 같은 것이라 여겼던 시기였죠. 하워드 막스 오크트리 회장. 블룸버그 하지만 막스는 빈틈을 파고들었습니다. 회생 가능성이 있음에도 형편없이 낮은 가격에 거래되는 채권에서 기회를 노렸고, 그의 승부수는 성공으로 판명 났죠. 따지고 보면 청산해도 청산 가격 이상으로 보상받을 수 있고, 살아나면 엄청난 이득을 보는 싸움이었으니 그의 판단은 옳았습니다. 1995년 오크트리캐피털을 설립한 뒤 이름을 널리 알린 건 2000년대 초반 ‘닷컴 버블’과 2008년 세계금융위기였는데요. 막스는 메모를 통해 거품과 과열을 정확히 짚어냈죠. 더 중요한 건 그 이후의 행보였습니다. 시장이 붕괴하자 주가가 급락한 종목과 부실 채권을 사들이기 시작했는데요. 또 성공했습니다. 이게 바로 막스를 정의하는 키워드 중 하나인 ‘비대칭성’입니다. 10% 정도 더 떨어질 수 있겠지만 상승하면 100% 이상 뛸 시점이라고 본 거죠. ‘강세장에선 우쭐하지 말고, 약세장에선 위축되지 말라’는 것도 막스 투자 철학의 핵심입니다. 그러려면 흐름을 정확하게 읽는 게 중요할 텐데요. 그 뒤 냉철한 투자 판단이 이어져야 하고요. 적어도 막스는 이걸 약 50년 동안 해온 겁니다. 그를 ‘리스크 컨트롤의 대가’라 부르는 이유죠. 전통적 의미에서 가치투자자에 속하고, 굉장히 방어적인 운용에 능할 것 같지만, 실제론 그렇지 않습니다. 이게 그의 진짜 매력이기도 합니다. 정확한 마켓 타이밍을 예측하는 능력이 존재한다고 믿지 않기 때문에 매력적인 가격으로 매수할 기회가 있을 때 공격적으로 투자한다. 시장 분위기에 대한 우려는 방어적인 투자의 비중을 높이거나 좀 더 선별하도록 만들 수 있지만 우리는 결코 현금 조달을 목적으로 움직이지 않는다. 고객이 오크트리에 돈을 맡기는 건 그 틈새를 찾으라는 것이다. 투자에 실패하는 건 불쾌하지만, 고객이 투자하라고 위탁한 자금을 투자하지 않아 이익을 얻지 못하는 건 용서할 수 없는 일이다. 」 관련기사 버핏은 왜 TSMC 팔고 목재 회사 주식 샀을까 ‘노랜딩’ 시나리오에 웃었다, 세계 최대 헤지펀드의 ‘픽’ “골이 깊으면 산도 높다”…켄 피셔의 픽, 그래서 ‘블록’ 에너지는 배신하지 않는다…‘수익률 136%’ 천재의 고집 ‘수익률 66%’ 비밀 알고리즘…그 천재 수학자가 사들인 것 ‘안전 마진’ 중시하는 고수…그런 클라먼이 기술주 샀다 350억→3조 불린 리틀 버핏…‘부리토’ 회사는 왜 자꾸 사? ‘복리 마법’ 믿는 은둔의 고수, 왜 IT 성장주 다 팔아치웠나

-

“한국 기업 포함된 걸 사라” 달리오가 꽂힌 이머징 ETF 유료 전용

월가의 살아 있는 전설 레이 달리오가 빠졌는데, 그가 창업한 브리지워터 어소시에이츠의 포트폴리오가 웬 말이냐고요? 달리오는 지난해 10월 창업 47년 만에 경영 일선에서 물러났습니다. 지금은 니르 바 데아 최고경영자(CEO)가 바통을 이어받아 회사를 이끌고 있죠. 레이 달리오 브리지워터어소시에이츠 설립자가 지난 3월 중국 베이징에서 열린 중국발전포럼에서 발언하고 있다. EPA=연합뉴스 하지만 올해 1분기 브리지워터의 포트폴리오를 살펴보면 여전히 달리오의 향기가 느껴집니다. 달리오가 밝혀 온 생각과 관점뿐 아니라 최근 공개 석상에서 한 발언까지도 고스란히 반영돼 있어서죠. 그는 지난 3월 초 실리콘밸리은행(SVB) 파산 사태의 파장이 다른 부문으로 번질 수 있다는 암울한 분석을 내놨는데, 브리지워터가 1분기 금융주를 대거 매도한 게 대표적인 사례입니다. 달리오는 자신의 링크드인 계정에서 여전히 자신을 브리지워터의 창립자이자 이사회 멤버 그리고 최고투자책임자(CIO)의 멘토라고 소개하고 있습니다. 그는 74세의 나이에도 여전히 국제무대에서 왕성하게 활동하며, 투자자들과 소통하고 있는데요. 그의 관점과 원칙이 묻어 있는 최근 브리지워터 포트폴리오의 변화를 짚어보겠습니다. 그래픽=김유경 인턴기자 kim.youkyung1@joongang.co.kr ━ [STEP1] SVB 사태에 금융주 대거 매도 달리오는 미국 내 자산 규모 16위 은행인 SVB가 파산한 직후인 지난 3월 15일 자신의 뉴스레터에서 “이번 은행 실패는 ‘탄광 속의 카나리아’와 같은 초기 징후로 벤처업계는 물론 그 너머까지 영향을 미칠 것”이라고 진단했습니다. SVB 사태가 더 큰 위기의 전조 증상이라는 의미죠. 미 연방준비제도(Fed)가 지난해부터 공격적인 금리 인상을 단행하고, 이런 금리 인상 기조가 이어질 수 있음을 고려하면 앞으로 도미노처럼 더 많은 기업이 파산할 것이라는 게 달리오의 판단인데요. 달리오는 “앞으로 많은 기업이 손실을 보면서 자산을 낮은 가격에 팔 수밖에 없는 환경에 처할 것”이라고 내다봤습니다. 2008년 세계금융위기 때는 서브프라임 모기지(비우량 주택담보대출) 같은 위험 자산의 버블(거품)이 꺼지면서 위기가 찾아왔다면 이번 SVB 사태는 특이하게 안전자산이 위기의 시작이었습니다. SVB는 벤처캐피털(VC)과 스타트업 고객의 예금을 가장 안전하다는 미국 국채에 투자했는데요. Fed가 지난해부터 급격히 기준금리를 인상(채권 가격은 하락)하면서 큰 폭의 평가 손실이 발생했습니다. 이는 실현된 손실은 아니어서 계속 보유한다면 큰 문제는 없었을 텐데요. 금리 상승에 기업 고객의 돈줄이 막히면서 한꺼번에 예금 인출에 나서며 문제가 생겼습니다. 돈을 내줘야 하는 SVB는 울며 겨자 먹기로 국채 등 보유 자산을 매각할 수밖에 없었습니다. 금리 인하기를 맞이하기 전에 손실이 현실화한 거죠. 이 소식에 고객의 불안감이 커졌고, 결국 앞다퉈 은행에서 돈을 빼가는 ‘뱅크런’으로 이어졌습니다. 다행히 미 금융 당국이 신속하고 적극적으로 사태 확산을 차단하며 위기는 일단락되는 분위기인데요. 아직 모두 진화된 건 아닙니다. SVB에 이어 업계 29위인 시그니처뱅크와 14위인 퍼스트리퍼블릭은행(FRB)도 파산했습니다. 달리오의 전망이 빗나가길 모두 기대하지만, 잠복해 있는 위기가 언제 또 엄습할지 모릅니다. 브리지워터는 달리오의 이런 전망을 1분기 포트폴리오에 반영했습니다. 금리 상승기에 사들였던 금융주를 대거 처분한 건데요. 브리지워터 포트폴리오에서 금융주 비율은 지난해 3분기 21.49%에서 지난해 4분기 26.65%로 늘었는데요. 올해 1분기 다시 23.05%로 축소했습니다. 그래픽=김유경 인턴기자 kim.youkyung1@joongang.co.kr 종목별로 살펴보면 미국의 중소 지역 은행뿐 아니라 대형 은행까지 싹 정리했습니다. 전분기에 가장 많이 사들였던 JP모건은 3개월 만에 전량 매도했습니다. 뱅크오브아메리카와 웰스파고 등 대형 은행의 주식 역시 모두 팔아치웠습니다. 워런 버핏이 이끄는 버크셔해서웨이 주식도 지난 분기엔 많이 사들였지만, 이번엔 1%만 남기고 모두 매도했습니다. 달리오가 버크셔해서웨이뿐 아니라 버크셔가 가장 많이 보유한 금융주인 뱅크오브아메리카까지 팔아치워 버핏과 상극이라는 이야기도 나옵니다. 버핏과 달리오는 실제로 투자 성향이 정반대입니다. 버핏은 경제 상황과 무관하게 기업의 내재적 가치만 보려는 투자 전략을 구사하는 반면 달리오는 경제 전망을 통해 어떤 상황에서도 수익을 내는 ‘올 웨더 포트폴리오(All Weather Portfolio)’ 전략을 사용합니다. 이 밖에도 찰스슈왑과 퍼스트리퍼블릭은행 등 금융주 68개 종목을 전량 매도했고, 팩웨스트와 PNC, 캐피털원 등의 지분도 크게 줄였습니다. 이 중 퍼스트리퍼블릭은행은 지난 2일 JP모건이 인수하며 해당 주식은 사실상 휴지조각이 됐습니다. 그래픽=박경민 기자 minn@joongang.co.kr 미국 은행주는 최근 4주 연속 하락했는데요. 당분간 회복 가능성도 불투명합니다. 지역 은행 예금 유출이 전반적으로 잠잠하고 공포의 많은 부분이 잘못된 것이라는 것을 데이터가 보여주고 있지만 뱅크런이 멈출 것이란 확신이 별로 없다. (벤 게를링어 호브데그룹 애널리스트) 지역 은행 모델은 수신 기반에 의존할 수 없어 구조적인 약점을 가지고 있다. 매력적인 대출을 하고 순이자수익을 창출할 수 있어야 하지만 현재는 매우 불확실하다. (헤지펀드 리버모어 파트너스의 데이비드 노이하우저 CIO) 브리지워터는 인플레이션(물가 상승) 수혜주인 소비재 종목도 꾸준히 늘려 왔지만, 전분기에 이어 이번 분기에도 소비재 종목 비중을 줄였습니다. 브리지워터는 미국의 대표 소비재 업체 프록터앤갬블(P&G)의 경우 보유 주식의 1%를 매도했고, 펩시코(-7%)와 코카콜라(-3%), 맥도날드(-2%), 코스트코(-8%), 월마트(-21%) 등도 비중을 줄였습니다. 미국 물가는 여전히 Fed의 소비자물가지수(CPI) 목표치(2%)보다는 높은 수준이지만, 그 끝이 보이기 시작한 영향으로 풀이됩니다. 미국 CPI(전년 동기 대비)는 지난해 6월 9.1%로 20여 년 만에 최고치를 찍은 뒤 지난 4월(4.9%)까지 10개월 연속 하락세입니다. 다만 코로나19 이후 오랫동안 소비재 종목을 사들였던 만큼 소비재 종목들은 여전히 브리지워터 포트폴리오 상위권에 있습니다. 대표적으로 P&G(4.49%)는 포트폴리오에 세 번째로 많이 담겨 있습니다. ━ [STEP2] “달러화 지배력 점점 준다”…이머징 ETF에 꽂힌 브리지워터 달리오는 지난 4월 한 인터뷰에서 “세계경제에서 달러화의 지배력이 점점 줄어들고 있다”고 진단했습니다. 코로나19 이후 통화 발행 수준이 과거 미국의 전쟁 기간에 버금가거나 그 이상으로 상승해 기축통화로서의 가치가 예전만 못하다는 인식인데요. 여기에 더해 세계 무역 거래에서 중국 위안화 사용 비중이 높아지고 있다는 점도 강조합니다. 달리오는 지난 2월 두바이의 한 콘퍼런스에선 “위안화가 국제 무역에서 널리 사용되기 시작했다”며 “중국이 미국과의 무역전쟁에서 우위를 점하고 있다”고 주장했습니다. 달리오의 이런 시각은 갑자기 튀어나온 건 아닙니다. 그는 지난 40여 년간 중국을 오가며 중국 고위 정책결정자와 끈끈한 관계를 맺고 있고, 브리지워터를 중국 내에서 가장 성공적인 외국계 헤지펀드로 성장시켰을 정도로 중국에 밝습니다. 그는 2021년 출간한 자신의 저서 『변화하는 세계 질서』에서 “중국은 거의 모든 분야에서 미국의 경쟁국으로 부상했고, 빠른 속도로 강대국의 면모를 갖추고 있다”며 “이런 추세가 계속된다면 중국은 제국이 갖춰야 할 거의 모든 분야에서 미국을 앞설 것이고, 최소한 의미 있는 경쟁국이 될 것”이라고 전망했죠. 레이 달리오 브리지워터어소시에이츠 설립자가 지난 3월 중국 베이징에서 열린 중국발전포럼에서 발언하고 있다. EPA=연합뉴스 달리오는 미 달러화의 영향력이 감소하면 중국뿐 아니라 인도와 사우디아라비아, 인도네시아 등에서 투자 기회를 찾을 수 있다는 시각을 갖고 있습니다. 돈을 계속 찍어내고 부채만 늘리는 미국보단 재정이 건전하고 심각한 내부 갈등이 없고, 혁신을 이어가는 신흥국이 유망하다는 거죠. 브리지워터의 올해 1분기 포트폴리오에도 이런 달리오의 시각이 반영됐습니다. 가장 많이 사들인 종목은 바로 이머징 국가에 분산 투자하는 상장지수펀드(ETF)의 대명사인 ‘아이셰어즈 코어 MSCI 이머징 ETF(iShares Core MSCI Emerging Markets ETF, 티커 IEMG)’인데요. 330만 주를 더 사들여 브리지워터 포트폴리오 내 비중이 5.32%로 높아졌죠. 이는 브리지워터 주식 포트폴리오에서 단일 종목으로 가장 많은 비중을 차지하고 있습니다. 특이한 건 역시 이머징 국가에 분산 투자하는 ‘뱅가드 FTSE 이머징 마켓 ETF(Vanguard FTSE Emerging Markets ETF, VWO)’는 535만 주를 매도한 건데요. 그럼에도 이 종목은 포트폴리오에서 11번째로 많은 비중(2.09%)을 차지하고 있죠. 이 둘을 합하면 이머징 국가에 투자하는 ETF 비중이 전체의 7.41%나 됩니다. 두 ETF는 상당히 비슷하면서도, 구체적으로 뜯어보면 차이점이 분명 존재하는데요. 먼저 공통점은 당연하게도 중국·인도·대만·브라질·멕시코 등 이머징 국가 증시에 상장된 기업을 매수한다는 점입니다. 눈에 띄는 차이점은 IEMG에는 한국 기업도 대거 포함돼 있지만, VWO에는 한국 기업이 전혀 포함돼 있지 않는다는 겁니다. IEMG의 가장 최근 국가별 포트폴리오 비중을 살펴보면 중국이 25.08%로 가장 컸고, 대만(15.49%)과 인도(15.14%), 한국(12.22%), 브라질(5.32%) 순이었습니다. VWO는 중국 비중이 31.24%로 더 높고 대만(17.19%)과 인도(15.43%), 브라질(5.37%), 사우디아라비아(4.09%)가 뒤를 이었습니다. 종목별로 보면 IEMG는 대만의 TSMC(5.37%)와 중국의 텐센트(3.49%), 한국의 삼성전자(3.1%), 중국의 알리바바(2.04%), 인도의 릴라이언스(1.23%) 순으로 포트폴리오가 구성돼 있습니다. 반면에 VWO는 TSMC(4.98%)와 텐센트(4.07%), 현금 관리 펀드(3.4%), 알리바바(2.58%), 릴라이언스(1.29%) 순으로 보유하고 있습니다. 운용 보수는 IEMG가 0.09%로 VWO(0.08%)보다 약간 높습니다. 달러 위상에 대한 시장의 의구심이 계속되고 있는 가운데 달러 지위가 흔들리면 이머징 국가의 통화 강세가 예상된다는 전망이 녹아든 것이라고 생각한다. 이머징 국가 중에서 가장 중요한 건 중국인데, 사실 중국 기업이 리오프닝에 대한 기대만큼은 아직 성과를 내지 못하고 있다. 중국 기업이 얼마나 실적을 내는지 체크하고 이머징 투자에 나서는 게 좋을 것 같다. (문일호 업라이즈 대표) 그래픽=김유경 인턴기자 kim.youkyung1@joongang.co.kr 미·중 관계가 더욱 복잡해지고, 경쟁이 치열해지면서 다국적 기업이 투자 위험을 줄이기 위해 인도·멕시코·인도네시아 등 이머징 국가로 생산시설을 이동하는 만큼 이들 국가의 경제 활성화가 예상된다는 분석도 있습니다. 앞으로 10~20년간의 노동력을 고려하면 인도의 제조업이 중국을 앞설 것이다. 이미 변화는 이뤄지고 있다. (베누고팔 가레 번스타인 애널리스트) 이번 브리지워터 포트폴리오의 또 다른 특징은 그동안 달리오가 크게 비중을 두지 않았던 빅테크 주식 비중을 높였다는 점입니다. IEMG 다음으로 가장 많이 사들인 종목은 구글이었고요. 메타와 마이크로소프트(MS)가 뒤를 이었습니다. 이런 투자 판단에 대해 인공지능(AI)에 대한 관심이 커지는 만큼 시장의 성과를 따라가기 위해 그동안 담지 않았던 빅테크 종목에 투자했다는 분석도 나옵니다. ■ ‘아는 것과 알지 못하는 것에 대처하는 법’ 「 레이 달리오. 로이터=연합뉴스 브리지워터를 세계 최대 헤지펀드로 성장시킨 달리오는 “나는 아는 것보다 알지 못하는 것에 대처하는 방법을 알고 있었기 때문에 성공을 거둘 수 있었다”고 말합니다. 그 비결은 바로 미래에 발생할 모든 시나리오를 예상하고 확률에 분산 베팅하는 것이죠. 그는 “미래에 베팅하는 것은 확률에 베팅하는 것이고, 확률을 포함해 확실한 건 아무것도 없다”며 구체적인 실행 방안을 제시합니다. 출처는 달리오의 『변화하는 세계 질서』. ① 모든 가능성을 파악하고, 최악의 시나리오에 대해 생각한 다음 극복할 수 없는 시나리오를 제거할 수 있는 방법을 찾아라. 극복할 수 없는 최악의 시나리오를 식별하고 제거하는 것이 우선이다. ② 분산하라. 생각할 수 있는 최악의 시나리오를 모두 포함했는지 확인하는 것 외에도, 생각하지 못한 시나리오까지 다루기 위해 분산할 필요가 있다. ③ 당장 눈앞의 만족보다 지연된 만족을 우선시하며 미래에 더 나은 상황을 마주하라. ④ 가능한 한 가장 똑똑한 사람들과 함께 사안을 다각도로 분석하라. 나는 최대한 가장 똑똑한 사람들과 어울리며 내 생각을 검증하고 그들에게 배움을 얻는다. 」 관련기사 버핏은 왜 TSMC 팔고 목재 회사 주식 샀을까 ‘노랜딩’ 시나리오에 웃었다, 세계 최대 헤지펀드의 ‘픽’ “골이 깊으면 산도 높다”…켄 피셔의 픽, 그래서 ‘블록’ 에너지는 배신하지 않는다…‘수익률 136%’ 천재의 고집 ‘수익률 66%’ 비밀 알고리즘…그 천재 수학자가 사들인 것 ‘안전 마진’ 중시하는 고수…그런 클라먼이 기술주 샀다 350억→3조 불린 리틀 버핏…‘부리토’ 회사는 왜 자꾸 사? ‘복리 마법’ 믿는 은둔의 고수, 왜 IT 성장주 다 팔아치웠나

-

현금만 173조 거머쥔 버핏, 최근 일본서 한 흥미로운 일 유료 전용

버핏이 이긴다. 지난 1일 블룸버그통신이 월가 투자자 352명을 대상으로 한 설문조사에서 절반 이상이 이렇게 답했다고 하네요. 앞으로 5년 동안 버크셔해서웨이의 수익률이 S&P500을 웃돌 것이라고 예상한 건데요. 경기 침체 우려가 커진 상황에서 워런 버핏의 가치 투자가 빛을 발할 것이라는 기대입니다. 실제로 버핏은 경기 침체에도 끄떡없을 포트폴리오를 짜뒀습니다. 마치 어떤 불확실성에도 ‘흔들리지 않을 편안한’ 자산 배분인데요. 고래연구소에서 미국 증권거래위원회(SEC)에 제출된 주식 보유 현황 공시(13F)와 지난 6일 버크셔해서웨이의 주주총회(주총) 자료 등을 모아 지난 1분기 포트폴리오를 분석했습니다. 그래픽=김유경 인턴기자 kim.youkyung1@joongang.co.kr ━ [STEP1] 기준금리 5% 시대, 웬만한 주식보다 현금? 버핏의 주식 포트폴리오를 세부적으로 뜯어보기 전에 주목해야 할 부분이 있습니다. 바로 버핏의 현금 보유 비중입니다. 버핏은 지난 1분기 주식을 판 돈을 재투자하지 않고 현금으로 대거 보유하고 있습니다. 그러면서 한 말이 인상적인데요. 나를 믿어라. 현금은 쓰레기가 아니다(Believe me, cash is not trash). 지난 6일 주총 발표에 따르면 버크셔는 올해 1분기에 133억 달러(약 17조원) 상당의 주식을 팔았지만, 신규로 사들인 주식 매수금은 29억 달러(약 4조원)에 그쳤습니다. 104억 달러(약 13조원)가량 순매도한 거죠. 팔아 치운 주식은 현금이나 1년 미만 단기 채권 등 현금성 자산으로 보유하고 있습니다. 버크셔의 현금 자산 보유량은 올해 1분기 말 기준 1306억 달러(173조원)로 2021년 말 이후 가장 많습니다. 그러자 주총에서 현금 보유량이 너무 많은 것 아니냐는 지적이 나오기도 했죠. 그러자 버핏은 “우리는 언제나 회사가 아니라 비즈니스를 산다는 관점으로 접근하는데 2008년처럼 좋은 기회가 분명히 또 올 것으로 생각해 현금을 많이 들고 간다”고 답했습니다. 미국 오마하에서 열린 올해 버크셔해서웨이 주총에 참석한 박소연 신영증권 투자전략부장은 “예년과 달리 버핏은 현금 보유를 늘렸고, 버크셔 계열사들의 전반적인 전망이 지난해보다 좋지 않다면서 다소 어두운 톤이었다”며 “버핏이 증시 전망을 그다지 밝게 보지 않는다는 의미로 들렸다”고 말했습니다. 그래픽=신재민 기자 shin.jaemin@joongang.co.kr 버핏이 1년 내 현금화할 수 있는 유동자산 비중도 높습니다. 주총에서 공개한 포트폴리오에 따르면 1년 만기 초단기 채권에 61.2%(138억3000만 달러)가 쏠려 있습니다. 채권 만기가 1~5년인 단기 채권의 비중은 32.6%(73억7000만 달러)였습니다. 미국의 기준금리가 연 5~5.25%인 상황 속에서 초단기 채권에 투자하며 이자를 즐기는 모습이죠. 한국에선 장기 채권 매수에 대한 시장 관심이 매우 높은데요. 향후 금리 인하 시 채권 가격이 오를 것(금리 인하)을 기대하고 투자하는 거죠. 하지만 버크셔의 포트폴리오는 완전히 반대였습니다. 전체 채권 투자 중 5년 이상의 중기·장기 채권 비중은 고작 6%에 불과했습니다. 박소연 부장은 “벌써 금리 인하 이야기가 나오는데, 금리를 올리다 말면 인플레이션(물가 상승)이 고착화할 수 있다”며 “인플레이션이 굳어지면 금리 인하가 시작돼도 단기 금리만 내려가고 장기 금리는 올라가거나 덜 내려가는 현상이 발생하는데, 버핏의 채권 투자는 이런 측면에서 이해할 수 있다”고 설명했습니다. 인플레이션이 장기화하면 언젠가는 다시 금리를 올릴 수밖에 없다는 기대에 장기 금리가 움직이지 않는 현상이 나타날 수 있는데요. 이 경우 장기채의 가격 상승(금리 인하)에 베팅하는 건 위험할 수도 있다는 의미죠. 장기채 투자 비중을 과도하게 해석할 필요가 없다는 의견도 있습니다. 버핏의 투자와 관련해 여러 책을 펴낸 홍진채 라쿤자산운용 대표는 “매년 반복되는 실수가 버핏의 선택을 경기 예측과 연관 짓는 것”이라고 지적했습니다. 홍 대표는 “버핏은 경기를 보고 투자하지 않는다”며 “단기채는 투자 기간이 짧아 리스크가 적은 데다 5% 금리면 매력적인 투자처라고 판단했기 때문이지, 장기채나 미래 경제에 대한 부정적 전망 때문은 아닐 수 있다”고 설명했습니다. ━ [STEP2] 그래도 산다면 ‘애플’, 포트폴리오 절반 채웠다 투자 귀재인 버핏이 현금을 손에 쥐고 있다는 건 주식 투자에 대한 기대가 크지 않다는 의미일 수도 있죠. 주식을 팔아 치운 버핏이 투자 비중을 늘린 주식이 있습니다. 미국 경기 침체 우려에도 ‘매력적인 투자처’로 꼽은 건 바로 애플입니다. 미국 뉴욕 브루클린 애플 매장의 애플 로고. AP=연합뉴스 버핏의 애플 사랑은 지난 1분기에도 이어졌습니다. 버크셔는 올해 1분기 애플 주식 2042만 주를 추가로 매입했습니다. 13F 공시에 따르면 포트폴리오에서 애플이 차지하는 비중은 46.44%로 절반 가까이 됩니다. 그래픽=신재민 기자 shin.jaemin@joongang.co.kr 애플도 버핏의 사랑을 배신하진 않는 듯합니다. 애플 주가는 지난 17일(현지시간) 기준 올해 들어 37.8% 오른 172.69달러를 기록했습니다. 버핏이 애플 투자를 시작한 건 2016년입니다. 웨일위스돔 추정에 따르면 버크셔헤서웨이의 애플 평균 구매 단가는 40.06달러로 현재 주가와 비교하면 4배가량 올랐네요. 최근 발표한 1분기 실적만 봐도 ‘불안할 땐 애플’이란 말이 납득이 됩니다. 애플의 1분기 매출액은 948억 달러(전년 대비 –2.5%), 영업이익은 283억 달러(전년 대비 -5.5%)였는데요. 시장 전망치(컨센서스)보다 각각 2.4%, 4.4%를 웃돌았습니다. 애플 실적을 이끈 건 아이폰이었죠. 제품별 매출을 보면 아이폰이 513억 달러(전년 대비 1.5%), 아이패드 67억 달러(전년 대비 –12.8%), 맥 72억 달러(전년 대비 –31.3%), 웨어러블 및 기타 88억 달러(전년 대비 –0.6%) 순으로 팔렸습니다. 아이패드와 맥의 매출은 부진했지만, 아이폰의 판매가 경기 침체 우려에도 잘 버틴 모습이죠. 서남아시아 등 신흥국 진출 성과가 좋다는 점도 주가에 긍정적인 영향을 줬죠. 특히 인도의 분기 성적표가 좋습니다. 지난 6일 CNBC 등에 따르면 팀 쿡 애플 최고경영자(CEO)는 구체적인 수치는 공개하지 않았지만 “인도 사업에서 분기 기준 역대 최대 실적을 기록했다”며 “애플은 인도에 중점을 두고 있다”고 밝혔습니다. 삼성증권에 따르면 인도 스마트폰 시장에서 애플 아이폰의 점유율은 약 6% 수준입니다. 아이폰이 중국에서 시장 점유율을 약 20%대까지 늘린 것을 감안하면 인도 공략은 이제 시작입니다. 최근 애플이 잇따라 인도 뭄바이 등지에 애플스토어를 낸 이유죠. 애플의 풍부한 현금 흐름도 매력적입니다. 애플의 잉여 현금은 256억 달러로 전년보다 0.03% 줄었으나, S&P500 기업 중 가장 견조합니다. 풍부한 현금을 바탕으로 적극적인 주주환원에 나서는 것도 투자처로 애플이 매력적인 요인입니다. 올해 1분기에도 자사주 매입 191억 달러, 배당 37억 달러를 실행했죠. 900억 달러 규모의 신규 자사주 매입도 승인했습니다. 배당금은 전년보다 4% 늘렸고, 매년 늘릴 것이라고 약속했어요. ■ 버핏은 왜 애플을 좋아할까? 「 박소연 신영증권 부장은 “버핏은 애플을 테크 기업으로 보기보다 ‘필수 소비재’ 기업으로 여기는 것 같다. 코카콜라나 맥도날드처럼 경기가 좋든 안 좋든 사람들이 소비하는 기업으로 보는 것이다. 특히 자동차와 비교하는 질문도 나왔는데 ‘마진’이 높지 않아서 매력적이지 않다는 이야기도 했다. 반면 애플은 ‘이익’이 많이 남는 구조의 회사다. 강한 구매 의욕을 가진, 브랜드력 있고, 현금 창출을 잘하는 회사라는 점에서 버핏이 사랑하는 주식인 것 같다”고 말했습니다. 홍진채 라쿤자산운용 대표는 “사람들은 애플의 시장 지배력과 산업 전망 등을 애플의 매력으로 꼽는다. 하지만 그런 1등 기업은 테슬라나 나이키 등 여럿이다. 그중 왜 애플이냐를 생각해봐야 한다. 애플은 ‘현금’을 많이 창출하는 비즈니스다. 또 제조업 등과 달리 추가 투자가 필요하지 않은 산업이다. 그렇기 때문에 번 돈 대부분을 주주를 위해 쓸 수 있는 회사다. 특히 애플은 배당이 아니라 자사주 소각을 한다. 가만히 앉아 있으면 내 지분율이 저절로 높아진다. 애플이 똑같은 돈을 매년 벌어도 내게 돌아오는 이익은 더 많아질 수밖에 없는 이 구조가 버핏에게 ‘최고의 주식’이 되는 셈”이라고 이야기했습니다. 주주총회에서 ‘애플이 차지하는 비중이 지나치게 높은 것 아니냐’는 질문에 버핏은 “애플은 버크셔의 핵심 기업이다, 사람들은 두 번째 차를 사는 걸 포기하고 대신 아이폰을 살 것(consumers would give up their second car before giving up their iPhone)”이라 답하기도 했습니다. 」 다만 버핏은 ‘한번 사서 오래 들고 있는’ 장기 투자를 선호하는 만큼 개인투자자가 버핏을 따라 애플에 투자할 때는 ‘투자 기간’을 고려해야 한다는 이야기입니다. 애플 주식을 살 때는 투자 기간의 판단이 중요하다. 도시의 땅값은 장기적으로 상승할 가능성은 높지만, 향후 5년 혹은 짧게는 1년간 땅값 전망에 대한 관점은 충분히 다를 수 있다는 것과 비슷하다. 이렇게 볼 때 애플 투자 기간을 3년으로 생각하면 좋은 투자처라고 생각하지 않는다. 자율 주행이나 메타버스 신제품이 대중화하거나 인도 시장의 성장이 글로벌 시장에 큰 영향을 미치는 것은 3년 안에 실현되기 힘들다. 오히려 (3년 동안) 아이폰의 교체 주기가 소진되고 프리미엄 시장 내 아이폰 점유율의 피크 아웃(정점 후 하락) 등이 반영되면 실적 개선이 어려울 수 있다.(이종욱 삼성증권 연구원) 다만 다음 달까지는 주가가 좋을 것으로 전망했습니다. 이종욱 연구원은 “아이폰14 판매 부진의 기저효과와 아이폰15 출시 기대감, 불확실한 거시 환경 속에서 자사주 매입을 통한 방어주 전략 등 애플의 주가 모멘텀이 예상된다”며 “다음 달 5일 애플세계개발자회의(WWDC)에서 애플 VR에 대한 입장 변화가 나타나지 않는 한, (애플 VR) 출시 전까지 단기 트레이딩은 가능할 것으로 생각한다”고 덧붙였습니다. 하지만 애플 주가가 실적 대비 많이 오른 건 부담 요인입니다. 일부 해외 기관투자가는 ‘팔자’는 입장입니다. 최근 3개월 동안 애플에 대해 투자 의견을 제시한 증권사는 48곳인데요. 매수를 권하는 비율은 77.1%로 가장 높습니다. 보유가 16.7%이고요. 매도 비중은 6.3%입니다. 평균 목표 주가는 180.95달러인데요. 현재 172.69달러로 4%가량 상승 여력이 남아 있는 셈입니다. 그래픽=김유경 인턴기자 kim.youkyung1@joongang.co.kr 버핏의 포트폴리오에서 ‘지역 은행’이 자취를 감춘 것도 인상적입니다. 버크셔는 지난 1분기 뉴욕멜론은행(-2507만 주)과 US뱅코프(-667만 주) 등 보유했던 지역 은행 주식을 모두 정리했습니다. 미국 실리콘밸리은행(SVB) 파산 사태 이후 은행에 대한 신뢰가 낮아진 상황이 반영됐다는 해석이 나옵니다. 다만 포트폴리오에서 상위를 차지하는 대형 은행주인 뱅크오브아메리카(BofA·2275만 주)와 씨티그룹(8만9000주) 지분은 추가로 늘렸습니다. 홍진채 대표는 “버핏과 멍거는 은행의 모럴 해저드(도덕적 해이)에 대한 불만을 여러 차례 드러냈다”며 “뱅크오브아메리카나 씨티 같은 대형 은행은 그래도 그나마 믿을 만하다고 판단한 듯하다”고 설명합니다. 버핏은 지역 은행 지분을 정리한 대신 ‘카드주’에 투자했습니다. 지난 1분기 캐피탈원(COF)을 992만 주 매입해 2.6%의 지분을 확보했는데요. 국내 투자자에게는 낯선 주식일 수 있겠는데요. 캐피털원은 비자와 마스터카드 등 신용카드 발행을 주 업무로 하는 금융사입니다. 데이비드 스미스 오토노머스리서치 애널리스트는 “캐피털원 같은 고수익 사업자는 고금리로 늘어난 자금 조달 비용을 감당할 수 있고, 유동성 방어에도 유리하다”고 버크셔의 투자 이유를 분석했습니다. 그래픽=김유경 인턴기자 kim.youkyung1@joongang.co.kr ━ [STEP3] 대만보다는 ‘일본’이 좋아 대만보다는 일본에 투자하는 것이 더 편하다. 버핏이 지난 6일 주총에서 한 말인데요. 미국 시장에서 눈을 돌려 해외를 볼까요. 버핏은 지난해 3분기부터 투자에 나섰던 대만의 반도체 회사 TSMC를 이번 분기 전부 팔아 치웠습니다. 장기 투자를 하는 버핏의 ‘이례적 단타’인데요. 버핏은 “TSMC는 세계에서 가장 중요한 기업 중 하나지만 회사의 위치가 문제”라며 미국과 중국 간의 긴장 관계에 따른 우려를 드러냈습니다. 지난해 4분기 6010만 주 가운데 86%인 5180만 주를 판 데 이어 올해 1분기 남은 820만 주도 다 팔아 치웠습니다. 대만을 떠난 버핏의 발걸음이 향한 곳은 일본입니다. 13F 공시에서는 일본에 대한 투자는 볼 수 없는데요. 해외 상장 주식에 대한 공시 의무는 없기 때문입니다. (TSMC는 대만 회사이지만 나스닥에 상장돼 있어서 공시됐지만요.) 올해 버크셔해서웨이 주총을 다녀온 박소연 부장은 버핏의 일본 투자에서 ‘투자 귀재’ 면모를 제대로 볼 수 있다고 소개하는데요. ■ 「 워런 버핏이 최근 일본에서 여러 가지 일을 벌이고 있어 흥미롭다. 최근 버크셔해서웨이가 12억 달러(1644억 엔) 상당의 엔화 채권을 발행했다는 보도가 있었다. 엔화 채권을 발행했다는 것은 엔화를 빌렸다는 의미다. 모든 국가가 금리 인상에 열을 올리고 있지만, 일본은 아직도 제로금리를 고집하고 있으니 엔화 채권 발행은 매우 타당한 결정이다. 이렇게 엔화로 빌린 자금의 일부는 기존 채권 상환에 쓰고, 나머지는 일본 주식시장에 재투자할 것으로 전망된다. 실제로 버핏이 최근 일본 5대 무역종합상사 비중을 대거 확대했다는 뉴스 보도가 잇따랐다. 버핏은 얼마 전 니혼게이자이 신문과의 인터뷰에서 “미쓰비시와 이토추, 미쓰이, 스미토모, 마루베니 등 일본 5대 무역종합상사를 추가로 더 사들일 의향이 있다”고 밝혔다. 종합상사는 저평가된 가치주의 성격을 갖고 있다. 일본 기업은 주가수익비율(PER) 밸류에이션이 평균 12~13배 수준인데 5대 종합상사 PER은 평균적으로 6~7배 수준에 거래된다. 정확하게 절반 정도의 가치에 거래되고 있다. 게다가 고배당주다. 일본 기업은 평균적으로 2~3% 정도의 배당수익률을 보이는데 5대 종합상사는 그 두 배에 가까운 5% 정도의 배당수익률로 막강한 현금 흐름을 창출할 수 있다. (보고서 전문 링크) 」 발행 금리가 낮다는 점을 활용해 버크셔가 일본에서 엔화 표시 채권인 사무라이 본드를 발행한 가죠. 사무라이 본드는 외국 정부나 기업이 일본 내 투자자를 대상으로 일본에서 발행하는 채권인데요. 쉽게 설명하면 싼 금리에 돈을 빌려(채권 발행), 다시 안정적으로 배당을 받을 수 있는 일본 상사 기업 지분을 사들인 거죠. 박소연 부장은 “좋은 기업을 발굴하고 투자하는 것도 중요하지만 자본의 조달과 운용의 묘를 살리는 것도 못지않게 중요하다는 생각을 한 번 더 하게 된다”고 평가했죠. 실제로 버핏이 일본 주식에 ‘러브콜’을 보낸 지 한 달여 만에 일본 증시는 폭등 중입니다. 닛케이225는 2021년 9월 이후 1년8개월 만에 3만 선을 넘어섰는데요. 엔화 가치 하락으로 일본 수출 기업이 역대급 실적을 거둘 것이라는 전망이 일본 증시를 끌어올리고 있는 모습입니다. 지난달 11일 일본을 방문한 버핏 회장은 니혼게이자이(日本經濟)신문과의 인터뷰에서 “일본 주식에 대한 추가 투자를 검토하겠다”고 한 상황이에요. 버핏이 ‘찜’한 만큼 일본 증시를 한동안 눈여겨볼 필요가 있겠죠. 관련기사 버핏은 왜 TSMC 팔고 목재 회사 주식 샀을까 ‘노랜딩’ 시나리오에 웃었다, 세계 최대 헤지펀드의 ‘픽’ “골이 깊으면 산도 높다”…켄 피셔의 픽, 그래서 ‘블록’ 에너지는 배신하지 않는다…‘수익률 136%’ 천재의 고집 ‘수익률 66%’ 비밀 알고리즘…그 천재 수학자가 사들인 것 ‘안전 마진’ 중시하는 고수…그런 클라먼이 기술주 샀다 350억→3조 불린 리틀 버핏…‘부리토’ 회사는 왜 자꾸 사? ‘복리 마법’ 믿는 은둔의 고수, 왜 IT 성장주 다 팔아치웠나

-

“이르면 내달 1일 디폴트”…美 마지막 골든타임 온다 유료 전용

■ 머니랩 프리뷰 「 정보는 돈입니다. 투자자가 금융·자산시장의 이슈와 이벤트를 꿰고 있어야 하는 이유죠. 머니랩이 전문가 6명(그래픽 참조)의 조언을 받아 투자자들에게 꼭 챙겨봐야 할 다음 주의 시장 이슈와 이벤트를 키워드로 정리해 매주 금요일 배송합니다. 」 5월 넷째 주(22~26일)에는 증시와 밀접한 통화정책, 물가와 관련해 여러 이벤트가 예정돼 있습니다. 국내에선 기준금리를 결정하는 한국은행 금융통화위원회(금통위)가 오는 25일 열릴 예정입니다. 같은 날 오전 3시 미국에서는 지난 2~3일 열린 연방공개시장위원회(FOMC) 회의록이 공개됩니다. 0.25%포인트 금리 인상 배경과 향후 연방준비제도(Fed)의 정책 방향을 살펴볼 수 있죠. 오는 26일 밤 9시30분(한국시간)에는 Fed의 금리 결정에 주요한 지표로 살펴보는 개인소비자지출(PCE) 물가지수가 발표됩니다. 굵직한 거시 지표 발표가 대기하고 있지만, 전문가들은 이보다 더 주목해야 할 사건이 있다고 강조합니다. 결론을 앞둔 미국 연방정부 부채한도 협상입니다. 통화·물가 관련 정책과 지표는 시장의 예상 범위를 벗어날 것 같지 않지만, 부채한도 협상은 어디로 튈지 모르는 탱탱볼 같은 이벤트죠. 물론 케빈 매카시 하원의장이 지난 17일 “채무 불이행(디폴트)은 없다”고 선언했지만, 정치는 그 자체가 불확실성의 연속입니다. 미국 부채한도 협상은 지난주 머니랩 프리뷰에서도 다뤘지만, 다음 달 1일 미국 국가부도 시한(X-date)을 앞두고 가장 중요한 시기인 만큼 다시 한번 더 짚고 넘어가겠습니다. 머니랩은 5월 넷째 주 시장 키워드로 ▶미국 부채한도 협상 ▶한국은행 기준금리 발표와 FOMC 회의록 ▶미국 개인소비자지출(PCE) 물가지수 발표를 꼽았습니다. 그래픽=김영희 02@joongang.co.kr ━ 📍키워드: 미국 부채한도 협상 다음 주 증시에 지속해 영향을 줄 재료는 미국 연방정부의 부채한도 협상입니다. 협상 결과에 대한 불확실성은 최근 코스피가 2420~2550포인트의 박스권에서 움직인 가장 큰 원인으로 꼽히지요. 우선 지금까지 상황을 정리해 볼까요. 미국은 행정부가 채권을 발행해 빌려오는 부채의 한도를 의회가 정합니다. 이 한도(31조4000억 달러)는 이미 지난 1월 초과했어요. 이렇게 되면 의회가 부채한도를 높이거나, 한도 적용을 유예하는 특별조치를 의결하게 됩니다. 그렇지 않으면 국가 부도(디폴트) 상황에 직면하니까요. 현재 발효 중인 한도 적용 유예 특별조치는 다음 달 1일까지입니다. 재닛 옐런 미국 재무장관이 6월 1일을 ‘국가 부도 여부 결정의 날(X-date)’로 언급하는 이유죠. 다음 달 1일까지 아직 시간이 남았다고 여길 수 있지만, 사실상 다음 주가 협상의 ‘골든 타임’입니다. 미국 의회는 메모리얼 데이(현충일)인 오는 29일 전후 휴회하기 때문에 그 이전엔 결론을 내려야 하죠. 조 바이든 미국 대통령은 지난 16일 두 번째 협상마저 결렬(첫 번째는 지난 9일)되자 주요 7개국(G7) 정상회의 이후 계획한 호주·파푸아뉴기니(21~24일) 순방 일정도 취소하고 협상에 전념할 뜻을 밝혔습니다. 여당인 민주당은 물론 야당인 공화당도 미국의 국가 부도까지는 원하지 않습니다. 공화당 소속 매카시 하원의장이 최근 “디폴트는 없다”고 밝혔죠. 다만 ‘건전 재정’을 강조하는 공화당은 부채한도 상향의 전제조건으로 재정지출 삭감을 내세우고 있어요, ‘확장 재정’을 고수하는 민주당과 견해차가 커 협상 결과가 어떻게 될지는 장담하기 어렵습니다. 케빈 매카시 미 하원의장. 공화당 출신인 매카시 의장은 17일(현지시간) "디폴트는 없다"고 공표했다. EPA=연합뉴스 가능성은 작지만, 시장이 가장 우려하는 상황은 정치적 견해차를 좁히지 못해 실제로 미국 국채 부도로 이어지는 겁니다. 채무 불이행으로 인해 세계 최고의 신용등급(AAA) 보유국인 미국의 국가 신용등급이 강등되면, 그 여파는 비단 미국에서만 머무르지 않습니다. 전 세계 국채와 회사채 등급이 줄줄이 떨어져 자금 경색과 함께 증시 폭락으로 이어질 수 있습니다. 2011년 버락 오바마 행정부에서 이미 겪었던 일인 만큼, 10여 년 전의 악몽이 다시 소환되고 있죠. 당시 신용등급 강등 직후 다우존스산업지수는 하루 새 5.5%, 나스닥은 6.9% 폭락했습니다. 이런 충격을 야당인 공화당도 잘 알기 때문에 디폴트 사태까지는 가지 않을 것이란 관측이 지배적입니다. 남은 시나리오는 부채한도를 상향하거나 한도 적용을 또다시 유예해 일단 디폴트 위기에선 벗어나는 겁니다. 국가 부도 사태가 벌어지는 것보다는 나은 결과지만, 이 또한 증시에 긍정적이라고 보기만은 어렵다는 의견도 있죠. 부채한도가 상향되면 일시적으로 증시가 환호할 수 있지만, 미국의 국채 발행 증가로 시중 통화가 증발해 통화 긴축 정책을 쓴 것과 비슷한 효과가 나타날 수 있습니다. 그렇다고 한도 적용을 계속 유예하면 부채한도 이슈가 꺼지지 않은 불씨로 계속 남아서 미국 주가 상승을 발목 잡는 요인으로 작용할 가능성이 크다는 분석입니다. 지금은 미국의 부채한도 협상이 통화·물가 관련 이벤트보다 훨씬 중요한 상황이다. 부채한도 적용을 올해 10~11월까지 유예해 계속해서 시장에 노이즈가 형성될 가능성도 있다. (편득현 NH투자증권 WM마스터즈 전문위원) ━ 📍키워드 : 한은 금통위와 FOMC 회의록 오는 25일에는 한은 금통위의 기준금리 결정과 미 FOMC의 회의록 발표가 예정돼 있습니다. 긴축 국면이 1년 넘게 이어지면서 통화 정책에 대한 관심이 과거보단 줄어든 건 사실이지만, 반드시 확인해야 할 이벤트인 건 분명합니다. 한은은 올해 들어 3회 연속(1·2·4월) 기준금리를 연 3.5%에서 동결하고 있습니다. 다음 주 금통위에서도 동결 전망이 우세합니다. 미국이 이달 초 기준금리를 0.25%포인트 인상해 연 5~5.25%까지 올랐어요. 한·미 기준금리 격차가 역대 최대치인 1.75%포인트까지 벌어지며 한국의 금리 인상 필요성도 제기됩니다. 하지만 경기 둔화 우려 탓에 쉽사리 금리를 올리기 어려울 것이란 분석입니다. 물가가 갑작스럽게 오르거나 원화가치가 급락하면 금리 인상을 고려해 볼 수도 있지만, 물가와 환율의 급변동은 관찰되지 않는 상황이죠. 지난 2일 통계청이 발표한 4월 한국의 소비자물가지수(CPI) 상승률(전년동기 대비)은 3.7%로 지난해 2월 이후 처음으로 3%대로 떨어졌습니다. 또 원화가치도 지난 17일 기준 달러당 1339원으로 여전히 높지만, 우려했던 급락세까지는 나타나지 않았습니다. 다만 시장은 이미 금리 동결을 예상하기 때문에, 실제로 기준금리를 동결하더라도 별다른 반응은 없을 것이라는 게 전문가들의 전망입니다. 한국은 미국이 통화 정책을 바꾸기 전에 먼저 금리를 내릴 가능성도 없고, 금리 인상이나 매파(통화 긴축)적 태도를 보이기에는 이자율 충격을 감당하기 어려울 것이다. 시장이 금리 동결을 예상하는 이유다.(김학균 신영증권 리서치센터장) 이창용 한국은행 총재가 지난 2월 23일 한국은행에서 금융통화위원회의를 마친 뒤 가진 기자간담회에서 취재진의 질문에 답하고 있다. 연합뉴스 전문가들은 FOMC 회의록에서도 시장이 놀랄 만한 내용은 없을 것으로 예상합니다. FOMC 회의록은 Fed가 이달 초 금리를 인상한 배경을 설명하고, 향후 Fed가 취할 통화정책 방향을 확인할 수 있는 자료입니다. 자이언트 스텝(0.75%포인트)·빅스텝(0.5%포인트) 금리 인상이 일상화했던 지난해만 하더라도 FOMC 회의록은 그 뉘앙스만으로 증시를 움직이게 한 재료였어요. 이번에는 “올해 안에 금리 인하는 없다”와 같은 강경 발언을 확인하더라도 시장은 무덤덤한 반응을 보일 것이란 전망이 지배적입니다. 이미 그 정도는 예상했거나 경기 침체의 골이 깊어지면 어쩔 수 없이 올해 안이라도 금리를 내릴 수밖에 없다고 보기 때문입니다. 다만 연내 금리 인하 가능성을 언급한 소수 의견이 등장한다면 이는 증시에 호재로 작용할 수 있다는 분석입니다. 어떤 새로운 데이터가 회의록에 등장하더라도 시장은 다음 달 Fed가 금리를 동결할 것으로 예상한다. Fed의 방향이 노출된 상황이기 때문에 강경 발언이 언급되더라도 증시에 악재로 작용하긴 어렵다. 다만 ‘금리 인하’를 고려하는 소수 의견이 나온다면 이제까지 언급되지 않은 내용으로 증시엔 호재로 작용할 것이다.(정명지 삼성증권 투자정보팀장) ━ 📍키워드 : 4월 미국 PCE 물가지수 오는 26일 발표되는 미국 4월 PCE 물가지수도 챙겨 봐야 할 거시 지표 중 하나입니다. 지난달 발표된 3월 PCE 지수는 전년 동기 대비 4.2% 올라 전달 상승률(5.1%)보다 낮았습니다. 에너지 부문 가격이 한 달 새 3.7% 내리면서 함께 하락한 것이죠. 다만 가격 변동성이 큰 에너지·식료품 품목을 제외한 근원 PCE 지수는 4.6% 상승하면서 시장 전망치(4.5%)를 웃돌았습니다. 전반적으로는 물가가 하락하는 듯하지만, 근원 물가가 시장 전망을 웃도는 것은 인플레이션(물가 상승) 압력이 여전하다는 의미로 받아들일 수 있죠. 이번에도 시장 예상치보다 높은 숫자가 나온다면, 미국의 금리 인상 가능성이 또다시 언급될 수도 있습니다. 그래픽=김영희 02@joongang.co.kr 전문가들은 시장이 놀랄 만한 숫자가 나올 가능성은 작다고 예상합니다. PCE 물가 지수는 CPI보다 포괄하는 품목 범위가 넓어 Fed가 통화정책 결정에 중요하게 참고하고 있지만, PCE와 CPI가 완전히 다른 방향으로 나오는 경우는 드물다는 겁니다. 가장 최근 발표된 미국의 4월 CPI는 4.9% 올라 2021년 4월 이후 2년 만에 가장 낮은 상승률을 기록했습니다. PCE 지수도 비슷한 결과가 나올 것이란 전망이죠. CPI 지수 자체가 하향 곡선을 그리고 있기 때문에 PCE 지수도 비슷한 추이를 보일 것으로 예상한다. 만에 하나 PCE가 예상치보다 웃도는 모습을 보이더라도 소비자물가 자체가 하락 추세이기 때문에 시장을 놀라게 할 정도의 숫자가 나올 가능성은 작다.(편득현 전문위원) 그래픽=박경민 기자 minn@joongang.co.kr

-

변호사·교사 자격만 잃는다…SG발 빚폭탄, 파산신청 함정 유료 전용

■ 「 각종 정책과 새로운 혹은 변경되는 제도, 법안 및 뉴스에는 돈 되는 정보가 숨어 있습니다. ‘머니 인 뉴스’는 정책과 뉴스를 파헤쳐 자산을 불리고 지킬 수 있는 정보를 제공합니다. 」 「 📍머니인뉴스13. ‘무더기 하한가’ 사태에 빚폭탄, ‘파산’ 될까 」 SG(소시에테제네랄) 증권 창구를 통한 ‘매물 폭탄’으로 인한 무더기 하한가 사태 이후 개인회생이나 파산을 고민하는 투자자가 늘고 있다. 차액결제거래(CFD)를 이용한 투자자의 손실 규모가 눈덩이처럼 불어나고 있어서다. CFD는 진입 가격과 청산 가격의 차액(매매차익)만 현금으로 결제하는 장외파생계약이다. 특히 투자자가 주식을 매수하지 않고도 주식 평가액의 40%만 증거금으로 넣으면 최대 2.5배 투자할 수 있다. ‘빚투’(빚내서 투자)의 역풍은 거셌다. 주가조작 의혹이 제기된 8개 종목이 가격제한폭까지 급락하며 반대매매가 이어졌다. 주가가 하락했을 때 투자자가 증거금을 채우지 못한 채 주식 평가액이 증거금의 40%까지 하락하면 반대매매가 이뤄진다. 그 결과 상당수 투자자의 깡통계좌엔 빚만 남았다. 온라인 커뮤니티에선 무더기 하한가 사태로 ‘수십억원 손실을 봤다’는 투자자의 계좌 인증 사진이 잇따라 올라왔다. 파산 신청 등을 고민하는 투자자도 있는 것으로 알려졌다. 국민의힘 윤창현 의원실에 따르면 이번 무더기 하한가 사태로 개인투자자 7만2514명이 총 7730억원어치의 손실을 봤을 것으로 추정된다. 손실액은 주가조작과 연관된 8개 종목의 지난 8일 종가에서 주주명부 작성일 종가를 뺀 금액으로 추산했다. 통정거래 등 주가조작과 관계없는 일반투자자의 손해도 클 수 있다는 의미다. 그렇다면 투자자가 무더기 하한가 사태로 빚을 갚지 못하는 지급불능 상태에 빠졌다면 개인회생이나 파산을 신청할 수 있을까. ━ 📂[이건 알고 시작하자-채무조정제도] “파산면책 안 되면 직업 잃고 남은 빚 그대로” 그래픽=김영옥 기자 yesok@joongang.co.kr 기본적인 채무조정제도부터 살펴보자. 빚으로 고통받는 채무자는 법원과 신용회복위원회에서 도움을 받을 수 있다. 회생법원에서는 채무를 탕감(개인파산)하거나, 일부 조정(개인회생) 해준다. 금융회사 대출 원리금이 연체됐을 때는 신용회복위원회의 채무조정제도를 이용할 수 있다 이 중에서도 올해 개인회생을 택한 신청자는 빠르게 늘고 있다. 법원통계월보에 따르면 지난 3월 전국 법원에 접수된 개인회생은 1만1228건으로 역대 최대다. 1년 전(7455건)보다 51% 늘었다. ‘영끌’(영혼까지 끌어모은 대출)로 부동산을 사거나 주식 투자에 나선 20·30대의 개인회생이 늘어난 영향이 컸다는 게 회생법원의 분석이다. 파산은 지난 3월 3875건으로 지난해 3월(3584건)보다 8% 증가했다. 개인회생과 파산을 가르는 기준은 채무자가 월급 등 고정적인 소득이 있는지다. 일반적으로 채무자의 소득이 최저생계비보다 적은 데다 빚이 재산보다 많을 때 파산 절차를 밟는다. 개인회생은 채무자에게 일정한 수입이 있는 것을 전제로 3년간 일정 금액(변제금)을 갚으면 나머지 빚을 면책받는 제도다. 이때 변제금은 채무자의 아파트 등 전 재산을 처분해 갚는 것보다 소득으로 갚는 돈이 더 커야 한다. 청산가치 보장의 원칙이다. 이때 채무액은 무담보 10억원, 담보 기준 15억원을 넘기지 않아야 한다. 무담보 채무가 10억원을 넘는 고액 채무자는 빚 상한 요건이 없는 일반회생을 택할 수 있다. 일반회생 인가 절차는 좀 더 복잡하다. 개인회생은 법원이 직접 나서서 채무를 재조정해 주지만 일반회생은 채권자의 동의를 받아야만 회생이 결정되기 때문이다. 그래픽=김영옥 기자 yesok@joongang.co.kr 개인파산은 파산 선고 후 채무자의 재산을 처분해 일부 빚을 갚고, 남은 채무는 면책 결정으로 변제 책임을 면하는 제도다. 주의할 점이 있다. 법원으로부터 파산 선고를 받더라도 빚이 자동 탕감되는 게 아니다. 채무자는 파산 신청과 별도로 ‘남은 빚에 대해 책임을 면제해 달라’는 면책을 신청해야 한다. 서울회생법원에 따르면 개인파산 사건에서는 파산이 선고되면 파산관재인이 선임돼 채무자의 재산을 관리하고 조사한다. 이때 채무자가 빚을 허위로 늘렸는지, 재산 명의를 바꾸거나 헐값에 팔았는지, 낭비 또는 도박 등으로 채무가 늘었는지 등 법에서 정하는 ‘면책불허가 사유’를 심사한다. 면책 문턱을 넘지 못하면 파산만 선고받고 채무는 한 푼도 면제받지 못한다. 면책받지 못한 파산 선고자에게는 불이익도 있다. 공법상 공무원을 비롯해 변호사나 공인회계사, 변리사, 공증인, 부동산중개업자, 사립학교 교원 등의 자격을 잃는다. 신용회복위원회의 채무조정제도를 활용하면 빚이 불어나는 걸 막을 수 있다. 채무조정(개인 워크아웃)이 확정되면 밀린 이자를 감면하고, 원금을 10년간 장기 분할로 상환할 수 있다. 또 회수가 어려운 상각채권은 20~70%, 미상각 채권은 최대 30%까지 감면받을 수 있다. 다만 개인 워크아웃은 신용회복위원회가 금융회사와 맺는 사적 조정제도이기 때문에 협약을 맺은 은행과 신용카드사의 금융권 채무만 지원한다. 한 채무자가 변호사 사무실에서 파산 신청서를 쓰고 있다. 중앙포토 백주선(변호사) 한국파산회생변호사회 정책이사는 “개인회생과 파산 같은 도산 제도는 채무자의 소득과 재산 정도에 따라 제도 적용이 달라진다”며 “다만 개인회생은 본인 소유의 집이나 자동차 등을 팔지 않을 수 있어 파산보다 일상생활을 유지하는 데 도움이 된다”고 말했다. 서울회생법원 부장판사 출신인 이정엽 LKB법무법인 변호사는 “이번 무더기 하한가 사태의 원인인 CFD 계좌 관련 채무자는 전문투자자인데다 (레버리지 투자로 인해) 손실이 10억원을 넘는 경우가 많다”며 “파산이나 개인회생보다 일반회생을 할 수밖에 없는 상황”이라고 말했다. 파생상품 계좌의 특성상 CFD 가입 대상은 1년 동안 월말 평균 잔고 5000만원 이상인 전문투자자다. 또 개인소득 1억원 이상(부부 합산 1억5000만원), 순자산 5억원 이상, 변호사 등 전문가 자격을 갖춘 사람 등 세 가지 요건 중 하나 이상을 충족하면 CFD 거래를 할 수 있다. 그래픽=김영옥 기자 yesok@joongang.co.kr ━ 📂[이슈 점검] 무더기 하한가 사태로 빚 떠안은 투자자, 개인회생·파산할 수 있을까 무더기 하한가 사태로 감당할 수 없는 수준의 빚을 진 투자자들은 개인회생·파산 등 도산제도의 문턱을 넘을 수 있을지에 촉각을 곤두세우고 있다. 법조계 전문가들은 “투자자가 빚을 늘린 이유가 면책불허가 사유에 해당하는지가 관건이 될 것”이라고 봤다. 투자자들이 이번 무더기 하한가 사태와 관련해 주가조작 공범으로 유죄를 받을 경우 개인회생 인가나 파산 면책을 받는 데 제약이 생기기 때문이다. 신분증이나 투자금을 맡겼지만, 시세조종 가능성을 미리 알지 못했다고 주장하는 투자자도 많다. 이에 대해선 변호사들의 의견은 엇갈린다. 방효석 법무법인 우일 변호사는 “(파산에서) 면책 불허가 사유 중 하나인 ‘채무자가 과다한 낭비 또는 도박 등으로 현저히 재산을 감소시킨 것’으로 판단할 수 있다”고 조언했다. 대법원은 2004년 면책 불허가 사유인 ‘낭비’에 대해 “당해 채무자의 사회적 지위, 직업, 영업 상태, 생활 수준, 자산 상태 등에 비추어 사회 통념을 벗어나는 과다한 소비적 지출 행위를 뜻한다”고 판시했다. 방 변호사는 “투자 대상을 꼼꼼하게 확인하지 않고, 신분증 등 명의를 넘겨줬다는 것은 정상적인 투자 행위로 해석하기엔 무리가 있다”며 “법원이 면책을 허가하지 않을 수 있다”고 말했다. 이정엽 변호사는 “휴대전화나 공인인증서를 맡긴 것만으로 자본시장법상 주가조작에 고의가 있다고 단정하기 어렵다”며 “(비슷한 사례로) 통장을 빌려준 대포통장 명의자가 전화금융사기(보이스피싱)에 가담했다고 보긴 어렵다는 대법원 판례도 있다”고 설명했다. SG 사태에 유죄를 받게 되면 고의적인 불법행위로 인한 손해배상 채권은 갚아야 한다. 셔터스톡 확실한 건 유죄를 받게 되면 고의적인 불법행위로 인한 손해배상채권은 갚아야 한다. 이미 개인회생 인가를 받거나 파산 면책 결정으로 빚을 탕감받았더라도 손해배상채권에 해당하는 ‘빚’은 남는다는 의미다. 백주선 변호사는 “고의적인 불법행위로 인한 손해배상채권은 비면책채권에 해당한다”며 “파산·회생절차로 면책을 받았더라도 나중에 사기죄 등이 드러나면 손해배상채권은 갚아야 한다”고 강조했다. 변호사들은 “감당할 수 없는 빚으로 고통받고 있다면 우선 전문가와 상의하는 게 현명하다”고 입을 모았다. 이정엽 변호사는 “채권자가 요구하는 변제계획서부터 작성했다가 (이행 약속을 지키지 못해) 집이 경매되는 등 강제 집행되는 사례도 있다”며 “변호사 등 전문가와 상의해 채무를 조정하는 등 구체적인 해결책을 찾아야 한다”고 조언했다. 그래픽=김영옥 기자 yesok@joongang.co.kr 한편 투자자가 증권사기 피해를 입지 않으려면 불법 유사 투자문업체를 주의해야 한다는 의견도 많다. 유사 투자자문사는 불특정 다수에게만 투자 조언을 할 수 있다. 1대1로 주식 투자를 조언하거나 과거 투자 수익을 홍보해서는 안 된다. 제약 조건이 많지만 진입 문턱이 낮다 보니 유사 투자자문사는 우후죽순처럼 생기고 있다. 금융당국의 인가를 얻어야만 하는 투자자문업체와 달리 유사 투자자문사는 당국에 등록 신고만 하면 된다. 금융감독원에 따르면 지난 13일 기준 등록한 유사 투자자문사는 2139곳으로 2017년 말(415곳)보다 5.2배 증가했다. 가장 큰 문제는 금융당국에 등록조차 하지 않고 투자자문이나 투자일임을 해온 업체도 많다는 점이다. 구속된 라덕연 H투자자문사 대표는 2014년 7월 유사 투자자문업 머니사이언스인베스트를 시작으로 에베레스트파트너스, 호안, 알앤케이투자자문 등 여러 업체를 세웠다가 폐업을 반복했다. 이 중 에베레스트파트너스와 호안 등은 금융당국에 등록하지 않은 미등록 업체였다. 그래픽=김영옥 기자 yesok@joongang.co.kr 유사 투자자문사가 금융당국에 등록한 업체인지는 금융소비자 정보포털 파인에서 확인할 수 있다. 또 고수익 보장이나 종목 적중률 100% 등 객관적인 근거 없이 허황된 광고를 하는 곳은 주의하는 게 좋다는 게 금감원의 설명이다. 황세운 자본시장연구원 연구위원도 “(유사 투자자문사) 등록 제도를 폐지하면 오히려 음성화할 우려가 있다”며 “정부는 불법 업체에 대한 처벌을 강화하고, 투자자는 고수익을 보장한다는 업체는 일단 의심해볼 필요가 있다”고 조언했다.

-

美 테마주 선두주자 픽은 “글로벌 로봇-AI-2차전지” 유료 전용

올 한 해 국내외 주식시장을 휩쓴 주요 테마는 인공지능(AI)과 2차전지입니다. 연초부터 챗 GPT 열풍이 불면서 엔비디아 주가는 연초 대비 102%(지난 15일 종가 기준) 올랐죠. 국내 증시에서는 2차전지 열풍이 불고 있습니다. 특히 ‘에코프로 3형제’는 ‘로켓 상승’했죠. AI와 2차전지, 장기적으로 매력적인 성장주지만 이미 너무 오른 것도 같고 어떻게 옥석을 가려야 할지 궁금하실 겁니다. 이 궁금증을 풀기 위해 머니랩이 ‘혁신 테마주 상장지수펀드(ETF)’의 선두주자로 꼽히는 미국 자산운용사 ‘글로벌엑스(Global X)’의 페드로 팔란드라니 리서치 디렉터를 지난 15일 서울 종로구 미래에셋자산운용본부 본사에서 만나 이야기를 들어봤습니다. 2008년 설립된 글로벌엑스는 전 세계 ETF ‘성지’로 불리는 미국에서 테마형 ETF로 주목받는 회사입니다. 2018년 미래에셋자산운용이 인수했죠. 인수 당시 80억 달러(약 8조원) 수준이었던 자산(AUM)이 지난 4월 말 기준 383억 달러(51조원 수준)로 늘면서 미국 내 12위 규모로 성장했습니다. 비슷한 혁신 테마 ETF를 운용하는 아크 인베스트먼트(약 119억 달러)의 3배가 넘는 수치입니다. 글로벌엑스의 성공 비결은 혁신 테마형·인컴형·원자재형 등 다양한 상품을 제공한 것이 꼽힙니다. 산업용 로봇과 AI에 투자하는 테마형 ETF인 ‘보츠(BOTZ)’가 대표적이에요. 올해 들어 미국인이 글로벌엑스 내에서 가장 많이 산 상품이기도 하죠. 운용 자산만 170억 달러(22조7000억원)에 이릅니다. 이제 본격적인 테마 탐구에 들어가 볼까요. 페드로 팔란드라니(Pedro Palandrani) Global X 리서치 디렉터가 15일 서울 종로구 그랑서울타워 미래에셋자산운용 접견실에서 중앙일보와 인터뷰하고 있다. 김종호 기자 ━ 📂포인트 1. 고금리에도 끄떡없는 혁신주 찾는 법 주식시장의 주요 테마인 AI와 2차전지 등 혁신주의 운명에 주요한 변수가 있습니다. 바로 금리 인상입니다. 미래의 성장 가능성을 미리 끌어다 평가받는 혁신주는 금리 인상기에는 당장 더 높은 수익을 손에 쥐여 주는 다른 투자처와의 경쟁에서 밀릴 수밖에 없습니다. 이런 역풍 속에도 흔들리지 않는 혁신주를 찾는 건 투자자에게 최대의 관심사겠죠. 향후 금리 인상에 대한 미국 연방준비제도(Fed)의 스탠스는 어떻게 변화할까요. 현재 선물시장 참여자들은 내년 1월 미 연방공개시장위원회(FOMC) 회의까지 네 번의 0.25%포인트 인하를 예상합니다. 은행 대출 기준 강화에 따른 은행 파산이나 디플레이션이 나타나더라도 Fed가 2008년이나 2020년의 금리 수준까지 낮출 가능성은 작습니다. 반대로 경제가 큰 혼란 없이 안정적으로 유지된다면 장기간 높은 금리를 유지할 수 있죠. 현재 3.4%의 낮은 실업률과 4월 헤드라인 소비자물가지수(CPI) 4.9% 등이 이를 뒷받침합니다. 이런 상황 속에 올해 들어 글로벌 투자 자금이 증시에서 머니마켓펀드(MMF)로, 미국 밖으로 움직이고 있습니다. 달러인덱스(주요 6개국 통화 대비 달러 가치·1973년=100)가 1년 만에 최저 수준을 기록하며 101 밑으로 떨어진 데다 미국 기업의 이익 추정이 계속해 하향 조정되는 반면, 미국 외 시장에서는 그 반대 현상이 나타나고 있죠. 미국을 포함한 MSCI ACWI 지수는 12개월 예상 주당순이익(EPS·당기순이익을 주식 수로 나눈 것) 성장률이 -0.3%인 데 비해 블룸버그 선진국 시장(북미 중대형주 제외) 지수는 12개월 예상 EPS 성장률이 2.79%에 달합니다. 이런 흐름이 계속될까요. 그렇다면 어떤 투자 전략이 유효할까요. 향후 이익 추정이 상향 조정되고 달러 유동성이 상승하며 시장 심리가 변화할 때까지 ‘배당금 클리핑’(삭감) 추세는 대부분 계속될 것입니다. 글로벌엑스는 이런 흐름을 투자에 활용할 수 있도록 독일이나 노르웨이 등 국가를 중심으로 한 ETF나, 일본의 로봇 산업 등의 비중이 높은 테마형 ETF 등의 라인업을 갖추고 있습니다. 김유경 인턴기자 kim.youkyung1@joongang.co.kr 미국의 지방 중소형 은행의 파산이나 상업용 부동산 위기 등 경기 침체 우려도 커지고 있습니다. 이런 상황 속에 그래도 주목해야 할 업종이 있을까요. Fed의 대출태도조사(Senior Loan Officer Survey)에 따르면 상업 및 산업, 상업용 부동산 대출과 관련한 정책이나 태도가 강화되고 있습니다. 이처럼 긴축 분위기가 이어지면 전 세계적으로 낮은 성장률 전망치를 예상할 수 있습니다. 이런 상황에서는 소비자 구매 관행과 정부 보조금 등을 감안하면 대형 은행과 리튬 채굴·로봇 공학·사이버 보안 등이 상대적으로 아웃퍼폼할 수 있을 것으로 예상됩니다. 시장의 분위기가 우호적이지 않다면 굳이 혁신주에 투자해야 할까요. 좀 더 상황을 지켜보는 것이 좋을 듯합니다. 투자자 입장에서는 혁신 테마 중에서 어려운 환경에서도 실적이 성장한 회사를 찾을 필요가 있습니다. 사이버 보안은 코로나19를 겪으면서 기업에 필수 소비재가 된 산업이고, 앞으로 발전할 수밖에 없는 시장입니다. 여기에 전기차 시장과 AI 시장도 성장 가능성이 높죠. 혁신주라고 보기는 어렵지만, 미국 인프라 시장도 주목할 만합니다. 미국 인프라 환경이 굉장히 낙후된 만큼 개·보수나 차세대 인프라 구축까지 갈 길이 멀기 때문에 이들 종목도 성장의 초입에 있다고 판단합니다. 다만 최근 시장의 변동성이 큰 만큼 장기적인 안목에서 선별적으로 투자하되, 적립식 투자를 통해 가격을 분산하는 전략이 그 어느 때보다 중요합니다. 변동성이 심하다면 월 적립식뿐 아니라 격주 또는 주간 단위로 적립하는 것도 고려해야 합니다. ━ 📂포인트 2. AI·로봇 관련주 옥석 가리기 챗GPT로 AI 전반에 대한 관심이 커졌습니다. AI 종목의 옥석을 가리는 노하우가 있을까요. AI와 기술 테마 ETF(AIQ)의 경우 서비스이건, 하드웨어이건 AI와 관련해 최전선에 있는 기업을 고릅니다. 예컨대 엔비디아나 IBM 같은 AI 하드웨어 회사뿐 아니라 챗GPT 같은 생성형 AI를 출시하고 있는 알파벳(바드)과 메타(라마) 등을 포함하고 있죠. 테슬라도 완전자율주행(FSD)을 위해 AI 기술이 필수적이기 때문에 연관성이 높습니다. 삼성전자와 테슬라가 반도체 협력을 강화하겠다고 밝힌 것도 이런 이유에서입니다. 그뿐 아니라 로봇과 AI가 빠르게 교차하는 산업도 주목하고 있습니다. 일본 로봇 회사가 대표적입니다. 매크로 환경이 뒷받침되는지도 중요합니다. 수술용 로봇인 ‘다빈치’로 잘 알려진 ‘인튜이티브 서지컬(Intuitive Surgical)’ 같은 미국 회사는 최근 코로나19 팬데믹 상황이 완화되고 수술을 위해 병원으로 돌아온 환자가 많아지면서 힘을 얻은 종목이죠. 하지만 일본 로봇 비중이 큰 ETF 보츠의 연간 수익률은 부진한데, 이유가 있을까요. 산업용 로봇의 수출 1위국은 일본, 수입 1위국은 중국입니다. 코로나19 등으로 인해 중국이 봉쇄되며 타격을 입었다가 지난해 말부터 중국 리오프닝 효과로 반등하기 시작해 연초 이후엔 20%의 높은 수익률을 기록 중입니다. 여기엔 중국 리오프닝에 따른 수요 기대감과 미·중 무역전쟁과 공급망 이슈로 미국 기업이 다시 본국으로 돌아오는 리쇼어링 이슈가 영향을 준 것으로 풀이됩니다. 미국의 인건비가 비싸다 보니 이를 줄이기 위해 산업용 로봇과 AI 수요가 늘어나고 있죠. 이런 흐름 속에 올해 글로벌엑스의 ETF 중 미국 투자자가 가장 많이 산 종목이 바로 보츠입니다. 김유경 인턴기자 kim.youkyung1@joongang.co.kr 글로벌엑스의 AI·기술 ETF(AIQ)에는 삼성전자와 SK하이닉스가 포함돼 있습니다. 한국 반도체 주식이 AI 경쟁 가속화에 따른 수혜를 입을 수 있을 것으로 예상하십니까. 챗GPT와 같은 생성형 AI는 데이터가 중요하고 연산을 해야 하는 만큼 일차적으로는 엔비디아 같은 그래픽처리장치(GPU) 회사가 먼저 주목을 받을 수밖에 없습니다. 투자자들이 GPU 시장의 가치는 파악하고 있지만, 그 안에 있는 서플라이 체인(공급망)까지는 주목하지 못하고 있죠. 이후 서플라이 체인까지 투자자의 관심이 옮겨올 것으로 예상합니다. 생성형 AI가 사업성이 없어 장기적인 발전이 어려울 것이란 시각도 있습니다. 생성형 AI로 돈을 벌 수 있는 세 가지가 있습니다. 첫째, 클라우드처럼 구독 모델을 통하거나 둘째, 회사 자체의 인프라 구축에 사용해 비용을 줄이고 전반적인 시스템을 개선하는 데 활용하는 거죠. 셋째는 앱(애플리케이션)에 접목해 서비스 향상을 꾀할 수 있죠. 예를 들어 마케팅 회사나 게임 회사, 온라인 회사들이 맞춤형 광고를 하는 경우가 이에 해당합니다. 즉, B2B(기업 간 거래)를 통해 돈을 벌 수 있는 방법이 무궁무진합니다. ━ 📂포인트 3. 한국 시장에서의 픽은 2차전지와 반도체 한국 시장에서 유망하게 보는 분야가 있을까요. 한국 주식 중 유망한 분야 중 하나는 리튬 이온 배터리 분야입니다. 리튬 이온 배터리는 현재 진행 중인 녹색 전환을 뒷받침합니다. 정책 지원과 소비자 수용도가 높아지며 리튬 배터리 수요처인 전기차 시장에 순풍이 불고 있죠. 우리는 리튬 이온 배터리가 ‘기술의 S-곡선’에서 얼리 어답터 단계에 있다고 보고 있습니다. 한국 기업은 이 분야에서 경쟁력 있는 위치를 구축하고 있고, 이 곡선을 탈 수 있는 잠재력을 가지고 있습니다. 참고로 글로벌엑스의 리튬 이온 배터리 관련 종목(LIT)에는 한국의 LG에너지솔루션과 삼성SDI, 엘엔에프가 포함돼 있습니다. 반도체도 한국 주식 중 유망하게 보는 분야입니다. 특히 생성형 AI 분야에서 발전 스토리가 계속해 구체화하고 있죠. 반도체 제조 분야에서 한국은 대만의 TSMC와 경쟁하고 있지만 첨단 반도체 팹 구축에 필요한 막대한 자본과 긴 시간, 구축에 필요한 깊은 기술 노하우로 인해 경쟁 업체가 가까운 미래에 삼성전자와 같은 한국 챔피언의 자리를 빼앗기는 매우 어려울 것으로 예상합니다. 그래픽=박경민 기자 minn@joongang.co.kr 리튬 이온 배터리 시장을 긍정적으로 전망하는 이유가 궁금합니다. 기술 향상과 정부의 완화적 정책, 전통적 자동차 회사의 차량 전기화 노력 등으로 전기차 채택이 급속도로 증가하고 있습니다. 글로벌 전기차 판매는 2020~2021년 두 배로 증가한 데 이어 2022년에도 60% 늘었습니다. 2022~2035년 연평균 약 14%의 성장률이 예상됩니다. 이는 리튬 이온 배터리 수요 증가로 이어질 수 있죠. 우리는 리튬 이온 배터리가 여전히 초기 단계에 있으며 이 테마에 대한 성장 활주로가 길다고 생각합니다. 그럼에도 한국에서는 리튬 이온 배터리 시장에 대해선 과열 논란도 있습니다. 솔리드 스테이트(전고체 배터리)를 예로 들어 보겠습니다. 전고체 배터리는 더 긴 수명, 더 나은 비용, 개선된 충전 속도로 인해 전기차에 엄청난 발전을 가져올 수 있는 차세대 배터리 기술입니다. 일반적으로 전고체 배터리가 기존의 리튬 이온 배터리 수요를 대체할 것이라고 오해하는 경우가 많아요. 실제로 전고체 배터리가 상용화하더라도 리튬을 활용할 가능성이 상당히 높습니다. 이에 따라 향후 10년 내에 전고체 배터리가 상용화하더라도 배터리 제조업체와 리튬 공급 업체의 수요 전망은 여전히 높을 것으로 예상합니다. 또 에너지 저장장치 역시 리튬 이온 배터리 수요에서 간과하는 부분이에요. 재생에너지에 대한 수요가 늘면서 더 많은 에너지 저장장치가 필요하기 때문에 리튬 이온 배터리 수요도 증가할 것으로 예상합니다. 페드로 팔란드라니(Pedro Palandrani) Global X 리서치 디렉터가 15일 서울 종로구 그랑서울타워 미래에셋자산운용 접견실에서 중앙일보와 인터뷰하고 있다. 김종호 기자 마지막으로 자녀에게 추천하고 싶은 단 하나의 ETF를 꼽는다면요. 유전체학 관련 ETF를 권하고 싶습니다. 향후에는 고령화와 기술 발전 등으로 인해 헬스케어 분야가 주목을 받을 겁니다. 예컨대 현재는 조직검사로 암을 진단하지만, 기술 발전으로 인해 액체생검(Liquid Biopsy)으로 암을 진단할 수 있고, 유전자 맞춤형의 개인화한 약이 나올 수 있게 되는 시대가 올 것으로 예상합니다. 현재는 완전 초창기에 있지만, 자녀가 성장할 때쯤 다음 단계로 가 있을 것으로 전망합니다. 관련기사 엔비디아 85% vs 삼전 12%…주가 상승 가른 결정적 한가지 ‘돈나무 언니’의 기사회생? 1월 수익 27.8%의 두 얼굴 “에코프로 초격차 기술 없다” 두 배터리 박사의 ‘팩트체크’ 정장 아닌 후드티 입고…이재용이 실리콘밸리서 만난 美별종김경진 kjink@joongang.co.kr

-

“에코프로 초격차 기술 없다” 두 배터리 박사의 ‘팩트체크’ 유료 전용