![[오늘의 운세] 5월 28일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/28/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

틴틴 여러분도 은행에 저금을 하고 있죠. 은행에 예금을 하는 것은 용돈 등을 꼬박꼬박 모으고, 예금에 붙는 이자도 함께 받기 위해서죠. 그런데 은행에 맡긴 돈을 찾을 때 수수료를 낼 수도 있다는 사실을 아세요? 은행 영업시간이 지난 밤중이나 휴일에 돈을 찾으면 수수료를 내야 한답니다. 내 통장에서 내 돈을 찾는데 웬 수수료냐고요? 은행 입장에서는 정상 영업시간이 아닐 때 돈을 내주려면 현금인출기(ATM) 등을 움직이기 위한 비용이 들어가기 때문에 수수료를 물리고 있답니다. 영업시간이 아닐 때 돈을 찾으려면 건당 600~1000원 정도를 수수료로 내야 한답니다. 또 다른 지역이나 다른 은행에서 발행한 자기앞수표를 현금으로 바꿀 때는 추심수수료를 최고 7000원이나 물리는 은행도 있어요.

은행들은 고객에게 이런저런 명목으로 현금인출.송금.전자금융.여수신 관련 등 약 150종의 대고객서비스 수수료를 물리고 있어요. 일상적인 경제생활에서 피할 수 없는 금융서비스들이니 고객 입장에서는 꼼짝없이 수수료를 물어야 한답니다.

이런 탓에 고객들의 불만은 갈수록 쌓여가고 있습니다. 계좌를 개설한 은행에서 내 돈을 찾거나 이체하는데도 갖가지 명목으로 수수료를 받고 있기 때문이죠. 2000년을 기준(100)으로 한 물가지수로 봤을 때도 은행의 금융서비스지수는 최근 4년간 35%가 인상돼 보험이나 증권.부동산중개서비스지수보다 높은 상승률을 나타냈습니다.

이처럼 은행 수수료가 너무 비싸다는 논란이 재연되면서 금융감독원은 최근 은행들에 수수료를 인하하거나 폐지하도록 권고했답니다. 1994년 은행수수료를 자유화했지만 고객 불만이 많아지자 금융감독 당국이 직접 개입하고 나선 것이죠.

그러나 감독 당국의 이 같은 권고를 은행이 잘 받아들이지 않으면서 수수료 논란은 더욱 증폭되고 있어요. 은행들은 운용비용을 건지려면 수수료를 더 올려야 할 상황이라고 주장하고 있답니다.

이 때문에 은행 수수료가 어느 정도여야 적절한지 논쟁이 끊이지 않고 있습니다.

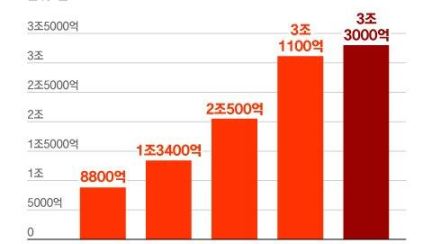

최근 은행의 수수료 수입은 많이 늘었습니다. 은행 전체 이익 중에서 수수료가 차지하는 비율이 2002년 8.8%에서 2003년에 10.8%, 지난해엔 11.3%로 커졌습니다. 이처럼 은행의 전체 수수료는 증가해왔지만 고객들이 불만을 나타내는 대고객서비스 수수료는 오히려 줄어드는 추세입니다. 은행의 총이익 중 대고객 수수료가 차지하는 비율은 2002년 6.9%로 2003년에는 6.8%로 줄어들었고, 2004년에도 더 줄어든 것으로 추정된다는 것이 금감원의 분석입니다.

이를 근거로 은행들은 최근 비중이 늘고 있는 방카슈랑스.수익증권 판매 수수료 등이 늘어나 전체 수수료가 많아졌지만, 일반 고객에게 받는 수수료 부문에서는 오히려 적자를 내고 있다고 주장합니다. 현금 인출기 등 자동화기기에선 적자를 보고 있다는 거죠.

전기만 연결해 주면 가동되는 무인점포에 웬 비용이 그렇게 많이 들어가느냐고요? 은행들은 현금인출기 1대에 월 35만~50만원의 운영비용이 들어간다고 말합니다. 더 자세히 보면 화재.탈취에 대비한 종합보험료, 보안비용, 파손에 따른 보수비용, 임대료, 전기료, 명세표 용지 비용 등이 들어가는 거죠. 약 1만 대의 ATM을 운영하는 국민은행의 경우라면 연간 운영비만 350억~500억원에 달한다는 얘깁니다. 게다가 대당 2000만원가량인 기계도 4~5년마다 바꿔야 합니다.

이런 방식으로 기계값과 운영비를 합한 원가를 계산할 경우 CD나 ATM 등 자동화기기를 통한 타행이체의 원가는 지난해 기준으로 국민은행 312원, 신한은행 487원, 우리은행 1079원, 조흥은행 1041원 등으로 나타났습니다. 은행마다 교체하는 기계의 수가 다르기 때문에 원가는 은행별 또는 연도별로 다르게 나온다는 것입니다.

하지만 은행들은 이 같은 원가가 모든 거래에 대한 평균 원가로 영업 중에는 수수료를 받지 않는다는 점을 강조합니다. 영업 중 가장 자주 일어나는 일이 입출금인데 여기에도 원가는 발생하지만 모두 무료라는 것이지요. 은행은 그 대신 자동화기기의 이용 효용이 높은 시간대나 경우에 대해 수수료를 물린다는 경영전략입니다.

미국에서는 계좌유지수수료.동전교환수수료 등 갖가지 수수료를 부과할 만큼 수익자 부담 원칙이 확고하게 지켜지고 있지요. 해마다 막대한 전산 투자에 나서야 하기 때문에 수수료 수입을 통해 비용을 조달하는 것이죠.

따라서 은행들에 수수료 인하나 폐지를 강제한다면 은행들은 비용절감을 위해 변두리에서는 자동화기기를 철거하거나 야간에는 운영 중단을 고려하게 되겠죠. 그렇지 않으면 은행들은 대출금리를 크게 올리거나 은행원을 감원해 비용을 절감하겠지요.

수수료를 내는 고객 입장에서는 괜한 비용을 부담하는 것처럼 느껴지지만, 은행 입장에서는 서비스의 비용을 받는 것입니다. 다만 은행이 서비스의 원가를 정확하게 분석해 적절한 수수료를 받고 있는지에 대해선 앞으로도 계속 논란이 있을 것입니다.

김동호 기자