![[속보] 예정대로 내년 의대증원…고법, 집행정지 신청 각하∙기각](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/16/9e66a155-7b88-4f53-bae4-abe4969cbc90.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![[단독] 용산 "檢인사 예고됐었다…검찰총장이 깜짝 수사발표한 것"](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/16/bc0f127f-1f06-4b32-a56b-7c5e21971658.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

여성이 나이를 많이 먹으면 남편과 사별하고 상당기간 홀로 지내게 되기 쉽다. 여성의 기대 수명(83.3세)이 남성(76.5세)보다 6년 이상 긴 데다, 대체로 남편의 나이가 아내보다 약간 많기 때문이다. 만약 남편의 경제력에 의존했던 전업주부라면 노후에 남편 없이 지내는 기간 동안 생활비를 걱정해야 할 수 있다.

이 주일의 HOT 금융상품 - 대한생명 ‘여자예찬연금보험’

대한생명은 최근 이런 여성 고객에 특화한 ‘여자예찬연금보험’을 선보였다. 이 상품은 남편의 수입이 있을 때는 용돈 수준의 적은 금액(1차 연금)을 주다가 남편의 사망이나 실직 등으로 수입이 없어지면 금액(2차 연금)을 대폭 늘리도록 설계했다.

예컨대 현재 35세인 여성이 매달 30만원씩 15년간 낸다고 하자. 일반 연금보험이라면 60세부터 사망할 때까지 매년 660만원 정도의 보험금이 나온다. 그러나 ‘여자예찬연금보험’을 선택했다면 60세부터 10년간 매년 400만원 정도를 1차 연금(비상자금)으로 받고, 70세가 되면 사망할 때까지 매년 900만원 정도를 2차 연금(생활안정자금)으로 받을 수 있다(공시이율 연 4.9%, 5년 보증 종신연금 스페셜형으로 가정).

대한생명 상품개발팀 전용석 과장은 “지금까지 나온 연금보험은 가장의 사망·실직·은퇴 등에 초점을 맞췄기 때문에 남편보다 오래 사는 여성의 노후 보장에는 미흡했다”며 “오로지 여성의 라이프사이클(생애 주기)에 맞춰 개발한 연금보험은 국내 생명보험 업계에선 처음”이라고 설명했다.

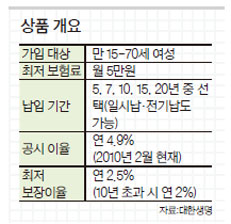

최저 보험료는 월 5만원이며, 70세까지 가입이 가능하다. 보험사는 고객이 맡긴 돈에서 설계사 수당 등 사업비와 위험보장 비용 등을 뺀 나머지(저축 보험료)를 공시 이율에 따라 불려 나가게 된다. 따라서 공시 이율이 낮아지면 나중에 받는 연금액이 줄어들 수 있다. 다만 보험사는 10년간 연 2.5%, 10년 이후는 연 2%의 최저 금리를 보장한다. 2010년 2월 기준 공시 이율은 연 4.9%다.

연금을 받는 시기는 고객이 자유롭게 정할 수 있다. 중도에 목돈이 필요하면 보험사가 연금을 주려고 쌓아둔 돈(적립금)에서 최대 50%까지 미리 받을 수도 있다. 각종 위험 보장을 위한 특약도 선택할 수 있다. 남편이 사망하면 보험금을 주는 ‘배우자종신특약’, 병원 치료 시 본인 부담금의 90%를 지급하는 ‘실손보험특약’ 외에 ‘암보장 특약’ ‘암간호 특약’ ‘성인병 진단 특약’ 등이 있다.