![[오늘의 운세] 5월 26일](https://pds.joongang.co.kr/news/component/joongang_sunday/202405/25/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

고령화 시대, ‘오래 사는 게 재앙’이란 말이 낯설지 않은 세상이다. 최근 피델리티자산운용이 내놓은 ‘한국인의 은퇴 준비의식’ 조사에서 20대 이상 한국인 4명 중 3명은 은퇴 준비를 걱정하고 있었다. 그러나 정작 은퇴자금을 준비 중인 사람은 절반에 못 미쳤다.

연금, 수익률 높이려면 발품 팔아라

노후 생활을 위한 연금의 3대 축은 국민연금·퇴직연금·개인연금이다. 국민연금과 퇴직연금은 일종의 강제 적립식이다. 반면 개인연금은 순전히 개인의 선택이다. 정부는 국민이 노후 준비를 스스로 할 수 있도록 개인연금 상품에 세제 혜택을 부여했다. 이런 혜택이 부여된 상품은 크게 세 가지로 분류된다. 은행이 운용하고 판매하는 연금신탁, 운용사가 운용하는 펀드를 증권사나 은행이 파는 연금펀드, 보장 기능을 가미한 보험사의 연금보험 등이다.

아직까지 주류는 연금신탁이다. 촘촘한 판매망과 접근성을 무기로 은행이 취급하는 상품에 고객이 가장 많이 몰리는 것이다. 그러나 장기 상품인 연금은 투자수익률과 안정성을 따져 골라야 한다.

최대 300만원 소득공제

개인연금 상품의 매력은 뭐니 뭐니 해도 세제 혜택이다. 연 300만원까지 매년 납입한 금액의 100%를 소득공제해 준다. 단 퇴직연금(근로자 부담분) 납입액까지 합산해 한도액이 계산된다. 예를 들어 300만원을 연금펀드에 넣었어도 100만원을 퇴직연금으로 부담했다면 연금펀드로 소득공제 받을 수 있는 금액은 200만원이 되는 셈이다.

또 계약 기간 중 발생한 수익을 재투자해 얻은 수익에 대해서는 세금을 물리지 않는다. 만기 수령 때는 연금소득세 5.5%(주민세 포함)만 부담하기 때문에 일반소득세보다 부담이 줄어든다.

연금을 받으려면 10년 이상 투자하고 만 55세가 돼야 한다. 5년이 안 돼 해약하면 그간의 수익에 대해 세금을 물어야 한다. 기타 소득세가 22% 부과되며, 해지가산세 2.2%도 추가된다. 소득공제 받은 돈도 도로 토해 내야 한다.

연금보험은 노후자금 마련과 보험의 보장 기능이 합쳐진 상품이다. 사업비와 보장을 위한 비용을 따로 떼어 내다 보면 실제 투자할 수 있는 돈이 줄어든다. 원금 대비 투자수익률이 낮다. 중도 해약하면 원금도 돌려받지 못한다. 교보증권 김종민 상품개발팀장은 “이미 보장성 보험쯤은 다들 하나씩 들고 있을 텐데 굳이 연금 상품에 보장 기능을 추가할 필요는 없다”고 말했다.

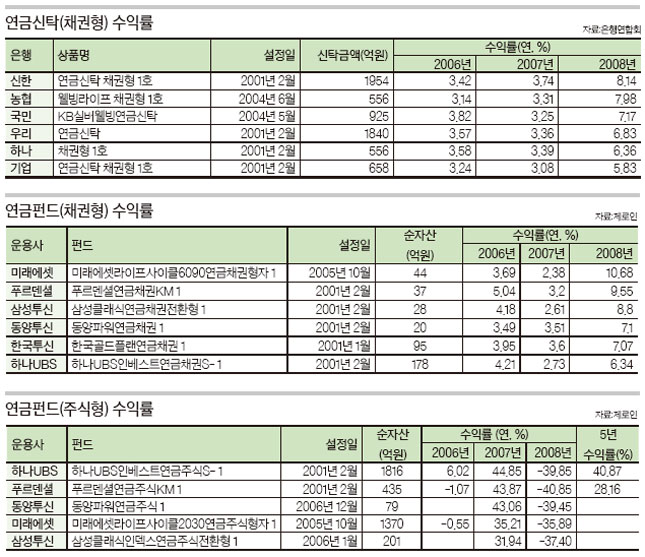

연금신탁은 가장 역사가 오래됐다. 1994년 나온 개인연금신탁이 최초다. 기존 가입자는 계속 납입이 가능하지만 지금 새로 가입할 수 없다. 2001년 신개인연금신탁이 등장했고, 이후 연금소득에 대한 과세 체계가 바뀌면서 2001년 2월부터 은행들은 현재의 연금신탁을 한가지만 판매하고 있다. 연금신탁은 100% 채권에 투자되는 채권형과 90% 채권, 10% 주식에 투자하는 안정형으로 나뉜다.

2004년 말까지 500억원을 넘지 못하던 연금펀드는 지난해 말 현재 1조3000억원으로 불어났다. 주식 투자 비중에 따라 주식형(주식 60% 이상), 주식혼합형(주식 50% 이상), 채권혼합형(주식 50% 미만), 채권형(주식 편입 불가, 채권 60% 이상) 등으로 나뉜다.

은행이 보수적으로 운용

연금신탁과 연금펀드는 운용 주체와 스타일이 다를 뿐 비슷한 상품이다. 그러나 수익률을 뜯어보면 차이가 난다. 같은 채권형이라도 성과가 다르다. 대체로 연금펀드의 수익률이 더 높다.

은행이 팔고 있는 20개 채권형 연금신탁(은행연합회 공시 기준)의 지난해 평균 수익률은 6.43%였다. 반면 순자산액 10억원 이상 채권형 연금펀드(11개)의 수익률은 평균 8.48%다. 2%포인트가 넘는 차가 난다. 지난해 채권형 연금신탁 가운데 가장 성과가 좋았다는 신한은행 상품의 성과(8.14%)를 웃돈다. 미래에셋자산운용의 채권형 연금펀드인 ‘미래에셋라이프사이클6090연금채권형자1’은 지난해 수익률이 10.68%에 달했다.

우리은행 신탁사업단 김홍중 수석부부장은 “연금은 노후 생활 보장을 위한 상품인 만큼 수익률보다 안정성을 중요시해야 한다”며 “은행이 운용하는 연금신탁은 채권이라고 해도 국공채·금융채·초우량회사채 등에 주로 투자한다”고 말했다. 안정성을 추구하다 보니 수익률이 낮아질 수 있다는 것이다. 교보증권 김 팀장은 그러나 “은행의 신탁은 수익률이 떨어지는 경향이 있다”며 “아무래도 운용을 전문으로 하는 운용사가 굴리는 펀드가 더 낫다”고 말했다.

원금 손실 위험이 없는 것은 연금신탁의 강점이다. 운용 결과 원금을 까먹게 되더라도 은행이 납입 원금을 보장한다. 반면 연금펀드는 투자자가 투자 책임을 스스로 져야 한다. 또 연금신탁은 신탁 자산을 담보로 자산의 90% 수준까지, 대출을 받을 수 있다(현재 약 연 6% 금리). 연금펀드도 펀드 순자산액을 담보로 대출이 가능하지만 대출 규모가 작고(미래에셋증권의 경우 65%), 금리(연 8%선)도 비싸다.

장기 성과는 주식형이 최고

최근에는 주식형을 중심으로 연금펀드가 성장하고 있다. 2004년 말 전체 연금펀드 428억원 중 주식형의 비중은 25.9%였다. 지난해 주식형은 전체의 67.9%까지 늘어났다. 주식형의 성장세에 힘입어 연금펀드도 성장, 지난달 22일 현재 설정액은 1조3300억원을 웃돈다.

주식형의 인기가 치솟았지만 성과는 바닥을 긴다. 수익률 비교가 가능한 순자산액 10억원 이상 12개 펀드의 지난해 평균 수익률은 -38%다. 그러나 증시가 활황세를 나타냈던 2007년엔 달랐다. 평균 수익률이 35%에 달했다. 2007년 채권형 연금펀드 평균 수익률(3%)의 12배에 가깝다.

수익률이 요동치기 때문에 무턱대고 주식형 연금펀드를 고집하기 힘들다. 특히 은퇴가 얼마 남지 않은 상황에서 지난해 연금신탁을 주식형 연금펀드로 갈아탔다면 피해가 막심했을 것이다. 그간 부은 돈이 상당할 텐데 그 돈의 3분의 1이 날아갔고, 이를 만회할 만한 시간 여유가 없기 때문이다. 우리은행 김 수석부부장은 “연금 상품은 수익률만 좇을 게 아니라 투자 기간과 연금 수령 시점을 고려해 안정성을 고려한 상품을 골라야 한다”고 강조했다.

장기 투자가 가능하다면 주식형을 고려해 볼 만하다. 2001년 출시된 주식형 연금펀드인 ‘하나UBS인베스트연금주식S-1’의 5년 수익률은 40%를 웃돈다. 채권형 연금펀드의 5년 평균 수익률(23.6%)을 크게 앞선다. 펀드평가사 제로인 최상길 전무는 “10년 수익률을 비교해 보면 대부분 주식이 채권을 앞선다”며 “장기 투자하면 주식형 상품이 더 낫다”고 주장했다.

연금신탁에 가입했더라도 계약 이전을 통해 연금펀드로 옮길 수 있다. 신분증과 연금신탁 통장을 들고 갈아타고 싶은 펀드를 파는 금융회사를 방문, 연금펀드 계좌를 개설하고 계약 이전을 신청한다. 계약이전 확인서를 받아 원래 가입했던 연금신탁을 판 은행 지점에 방문해 관련 서류를 제출하고 계약이전 확정 서류를 작성하면 된다.