![[오늘의 운세] 5월 16일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/16/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![[단독] 용산 "檢인사 예고됐었다…검찰총장이 깜짝 수사발표한 것"](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/16/bc0f127f-1f06-4b32-a56b-7c5e21971658.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![[속보] 의대증원 오늘 운명의날…法, 오후 5시 집행정지 여부 결정](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/16/12735142-3723-46a0-9e32-fd57471bcf34.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

“같은 학교를 나왔다. 같은 날 입사했다. 근데 왜…. 쟤가 더 잘나가느냐고!”

자동차 광고 문구다. 그런데 자동차뿐만이 아니다. 금융상품도 그렇다. 같은 상품에, 같은 돈을, 같은 날부터 부었는데도 수익률이 차이 난다. 시간이 지날수록 그 차이는 더 벌어진다.

똑같은 변액보험, 왜 쟤만 잘나가는 거야?

투자 성패를 가른 것은 ‘관심’이었다. 일단 가입 계약서에 사인했다고 끝이 아니다. 꾸준히 성과를 점검해야 한다.

이런 얘기, 펀드 투자자에겐 낯설지 않다. 전문가들이 늘 강조하는 얘기기 때문이다. 펀드는 최소 1년에 한 번 투자 포트폴리오를 점검하라고 조언한다. 위험자산(주식 등)에 쏠렸다면 자산 재배분을 통해 안전자산(채권 등)에 대한 비중을 높이라고 권한다.

이런 투자 원칙의 사각지대가 있다. 보험 가입자들이다. 보험은 주변의 권유에 못 이겨 가입하는 경우가 아직도 많다. 보험을 금융자산이나 투자상품으로 생각하기 쉽지 않다는 얘기다.

그러나 ‘관심’은 어떤 금융상품에 가입하건 필요한 덕목이다. 특히 변액보험 가입자라면 더 그렇다. 관심의 차이가 10여 년 후의 풍요를 결정짓기 때문이다.

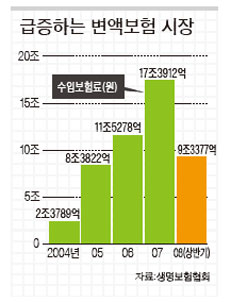

급증하는 변액보험

2008년 주식시장이 주춤하면서 변액보험의 성장세가 둔화되기는 했다. 그래도 규모가 만만치 않다. 2004회계연도(2004년 4월∼2005년 3월) 보험사가 거둬 들인 변액보험 수입은 2조4000억원이었다. 2007년엔 이게 17조3000억원까지 불어났다. 지난해 상반기에만 9조3377억원이 걷혔다. 2008년엔 20조원에 육박할 전망이다.

변액보험은 보험 계약자가 낸 보험료의 일부로 펀드를 만들고 그 펀드의 운용 실적에 따라 계약자가 돌려받는 돈이 달라지는 보험이다. 따라서 계약자가 어떤 펀드에 투자하느냐가 중요하다. 하나의 변액보험은 보통 10개 안팎의 펀드에 투자할 수 있도록 설계돼 있다. 주식과 채권의 투자 비중에 따라 펀드가 나뉜다. 예를 들어 대한생명의 ‘V-dex변액연금보험’은 총 11개의 펀드에 투자 가능하다. 채권에 100% 투자하는 채권형 펀드를 비롯해 주식 스타일에 따라 가치주·성장주·대표주·배당주·인덱스 혼합형 펀드 등으로 구분된다. 또한 팬유러피안·브릭스스타·아시아퍼시픽스타 혼합형 펀드 등 해외에도 투자할 수 있다.

이들 펀드는 수수료 없이 갈아타기가 가능하다. 예를 들어 가입 당시 증시 호황을 예측해 주식 투자 비중이 큰 펀드에 가입했다 하더라도 이후 시장 상황이 좋지 않을 것 같으면 채권형으로 바꿀 수 있다. 보험사별로 1년에 4∼12회까지 별도 수수료를 내지 않고 펀드를 변경할 수 있다.

관심이 수익률을 좌우한다

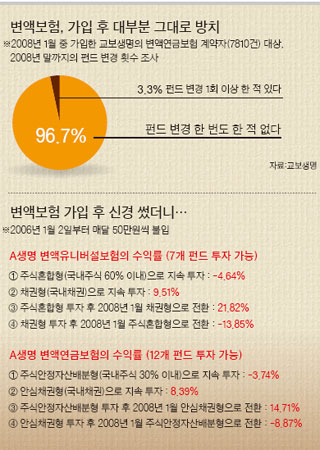

어떤 펀드에 투자하느냐, 어떤 시점에 펀드를 갈아타느냐에 따라 투자 성과가 차이 나는데도 보험 가입자는 대부분 무심하다. 일단 가입하면 나 몰라라 한다. 교보생명이 자사의 변액연금보험에 2008년 1월 가입한 7810명(건)을 대상으로 한 조사 결과도 이를 확인해 준다. 가입 후 최근까지 1년이 지나도록 펀드를 한 번이라도 변경한 비율은 전체의 3.3%에 그쳤다. 96.7%는 가입 당시 펀드를 그대로 놔뒀다. 교보생명 송국현 과장은 “펀드 변경이 가능하지만 실제로 펀드를 변경하는 계약자는 많지 않다”고 말했다.

보험은 펀드보다 훨씬 장기형 상품이다. 보통 7년 이상 투자해야 원래 부은 돈보다 많은 돈을 돌려받을 수 있다. 그러나 장기 상품이라고 해서 무작정 묻어 두라는 의미는 아니다. 가입자가 얼마나 신경 쓰고 관리하느냐에 따라 수익률 차가 벌어진다.

A생명의 변액유니버설보험을 대상으로 가상 수익률을 계산해 봤다. 변액보험이 보편화하기 시작한 2006년 1월부터 매달 50만원씩, 올 1월까지 돈을 넣었다고 가정해 보자. 이 변액유니버설보험으로 투자할 수 있는 펀드는 총 7개. 그 가운데 주식 투자 비중이 가장 높은 주식혼합형(국내 주식 60% 이내 투자) 펀드와 주식에는 투자하지 않는 채권형(국내채권) 펀드 두 개를 골랐다.

먼저, 최초 가입 후 최근까지 주식혼합형 펀드에만 돈을 넣은 가입자는 -4.64%(2일 현재)의 수익률을 기록했다. 3년 투자했지만 원금까지 까먹은 셈이다. 반면 다른 투자자는 2007년 증시 상승 폭이 과도하다고 판단해 2008년 1월 채권형으로 전환했다. 그 결과 현재 수익률은 21.82%. 주식형에 넣고 ‘놔 뒀을 때’보다 26%포인트를 웃도는 수익을 거뒀다.

변액연금보험으로 가상 수익률을 계산한 결과도 비슷하다. A생명의 변액연금보험에, 역시 2006년부터 매달 50만원씩 넣었다고 가정하자. 가입 당시 주식 투자 비중이 가장 높은 주식안정자산배분형(국내 주식 30% 이내 투자) 펀드에 투자해 여태껏 펀드를 바꾸지 않았다면 현재 수익률은 -3.74%다. 그러나 2008년 1월 펀드를 안심채권형으로 전환했다면 수익률은 14.71%로 높아진다. 조금만 신경을 썼더니 18.45%포인트 높은 수익이 덤으로 생긴 셈이다.

물론 가만히 내버려 두는 편이 나을 수 있다. A생명 변액유니버설보험 가입자가 주식시장을 안 좋게 보고 2006년 채권형에 가입한 뒤 2007년까지 버티다가 2008년 1월에야 주식혼합형 펀드로 전환했다고 해 보자. 현재 수익률은 -13.85%로 가장 나쁘다. 그러나 2008년 증시 상황을 간간이라도 눈여겨본 투자자라면 굳이 채권형을 주식혼합형으로 바꾸지는 않았을 것이다.

묵혀 두면 썩는다

재무설계 전문가들이 강조하는 중요한 재테크 원칙은 주기적인 포트폴리오 점검이다. 최소 1년에 한 번은 따져 봐야 한다고 조언한다. 포트폴리오는 나이·투자 성향·자산 규모 등에 따라 달라진다. 예를 들어 미래에셋투자교육연구소 강창희 소장은 나이에 따른 자산 배분을 강조한다. ‘100-나이’만큼만 위험자산에 투자하라고 한다. 40대라면 주식 및 주식형 펀드의 비중이 60%를 넘어서는 안 된다는 의미다.

보험에도 이 같은 관리가 필요하다. 관리의 중요성은 특히 하락기에 빛을 발한다. 주식 비중이 큰 펀드에 투자하는 경우엔 더욱 그렇다. 이는 ‘-50%=+100%’의 원리 때문이다. 일단 자산이 반 토막 난 후 이를 회복하려면 50%가 아니라 100%의 수익을 거둬야 한다. 예를 들어 첫해 증시가 활황을 보인 덕분에 A씨가 투자한 펀드의 수익률이 70%가 됐다고 치자. 이듬해에는 -50%, 세 번째 해에는 10%의 수익을 냈다면 수익률을 단순 평균하면 연 10%다.

반면 B씨는 그 절반인 35%, -25%, 5%의 수익을 냈다고 가정하자. 단순 평균한 수익률은 연 5%에 그친다. A씨가 B씨보다 투자를 더 잘한 듯싶다. 그러나 돈으로 따져 보면 얘기가 다르다. 1000만원을 투자했다면 A씨의 경우 3년 후 돈은 첫해 1700만원→850만원→935만원이 된다. 원금을 까먹은 것이다. 반면 B씨는 첫해 1350만원→1012만5000원→1063만1250원이 된다. 63만1250원의 수익을 거뒀다. 리스크 관리가 수익률 차이를 가져온 셈이다. 삼성생명 송병국 특별계정기획파트장은 “변액보험은 장기 투자 상품”이라며 “장기적으로 수익을 내기 위해서는 시장 상황에 맞는 적극적 대처를 통해 리스크를 관리해야 한다”고 말했다.

펀드 변경 땐 FC와 상담

펀드를 바꾸고 싶다면 신분증을 들고 가까운 보험사 고객센터를 방문하면 된다. 콜센터나 각 보험사 인터넷 홈페이지를 통해서도 펀드 변경이 가능하다. 펀드별 수익률은 각 보험사나 생명보험협회 홈페이지(www.klia.or.kr)의 변액보험 공시실을 통해 확인할 수 있다. 다만 실제 펀드를 변경할 때는 신중해야 한다. 잘못된 판단은 오히려 수익률에 나쁜 영향을 미칠 수 있다. 가입자 스스로 판단하기보다 보험설계사(FC) 등 전문가와 상담한 후 자신의 투자 성향과 시장 전망에 따라 투자 펀드를 선택한다.

시장 변화에 따라 매번 펀드를 변경하기 귀찮다면 펀드 자동 재배분 기능을 활용해도 된다. 가입자가 펀드별 투자 비중을 일정하게 정하면 이후 증시 등락에 따라 펀드 비중이 달라지더라도 자동으로 이를 조정해 주는 기능이다. 예를 들어 교보생명의 변액연금보험 가입자가 그로스혼합형(주식 50% 이내) 펀드와 채권형 펀드에 동일한 비중으로 투자했다고 치자. 6개월 후 주가가 올라 그로스혼합형 펀드의 평가액이 6, 채권형 펀드의 평가액이 4가 됐다면 그로스혼합형 펀드를 일부 팔아 채권형 펀드를 사는 방식으로 비중을 5대5로 맞춘다. 대부분의 변액보험 상품이 펀드 자동 재배분 기능을 선택할 수 있다. 가입 당시나 이후 필요하다고 판단되면 신청하면 된다.

교보생명 광화문 재무설계센터 김상호 매니저는 “펀드 자동 재배분 기능은 보험 가입자 스스로 하기에는 힘든 리스크 관리를 보험사가 알아서 해 주는 것”이라고 말했다.