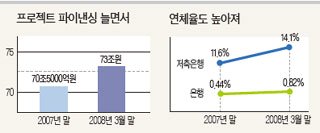

금융권에서 부동산 침체의 후폭풍을 가장 먼저 맞고 있는 곳이 저축은행이다. 개발 수익을 담보로 돈을 빌려주는 PF대출이 전체 여신의 24%를 차지할 정도로 규모가 크기 때문이다. 저축은행의 PF대출 규모는 3월 말 현재 12조4000억원이다. 주택담보대출 등을 모두 합하면 저축은행 전체 여신의 70%가 부동산 관련 대출로 추정된다.

저축은행들은 부동산이 호황을 누린 2006년까지 대출 경쟁을 벌여 왔다. 하지만 지난해부터 PF대출에서 문제가 생기기 시작했다. 2006년 6월 5.7%였던 연체율이 지난해 말 12.4%, 올 5월 말 16%로 수직 상승했다. 현재 저축은행에서 8300억원가량을 빌려 쓴 건설현장 23곳이 제대로 돈을 갚지 못해 워크아웃이 진행 중이다. 신용도가 낮아 은행 문턱을 넘기 어려운 소규모 업체에 많이 빌려줬던 게 부메랑으로 돌아온 것이다. 금융감독원은 당초 지난달 말 시행하려던 저축은행의 건전성 감독 규정 시행을 연말로 연기하기로 최근 결정했다. 당장 총여신의 25%를 충당금으로 쌓게 할 경우 온전한 회사가 남아나지 않을 것이란 우려에서다.

은행들도 긴장하고 있다. 저축은행보다는 낫지만 방심할 수 없는 상황이다. 은행권의 PF대출 규모는 43조9000억원으로 저축은행보다 많지만 상대적으로 신용도가 높은 기업들에 빌려줬다. 그런데도 연체 비율이 지난해 말 0.44%에서 올 3월 말 0.82%로 뛰어올랐다. 주택담보대출이 60%를 차지하는 가계대출 367조원에 대한 리스크 관리도 강화되고 있다. 6월 말 현재 연체율이 0.52%로 지난해 말보다 오히려 낮아졌지만 부동산 침체가 수도권으로 확산되면서 불안 요인이 커지고 있는 탓이다. 국내 가계의 연간 소득 중 대출 이자로 내는 돈은 2005년 10.2%에서 지난해 말 13.2%로 증가했다. 국민은행은 지난달 각 지점의 부동산 관련 대출 실적 목표를 하향 조정했다. 2월 이후 가계 및 부동산 담보대출에 대한 우대금리 기준도 강화해 대출을 억제하고 있다.

신용상 금융연구원 연구위원은 “건설경기 침체가 장기화되고 금리 상승이 지속되면 건설사 부실이 중견 업체까지 확산될 것”이라며 “그렇게 될 경우 은행으로 부실 여파가 밀려와 금융권 전체 위기로 발전할 가능성도 배제할 수 없다”고 경고했다. 금감원 관계자는 “부동산과 관련된 리스크가 PF대출은 물론 가계 대출과 중소기업 대출까지 광범위하게 걸쳐 있어 면밀히 주시하고 있다”고 밝혔다.

나현철 기자

[중앙 SUNDAY]

▶ 나경원 "네티즌, 표현 자유를 욕설의 자유로 오해"

▶ 애완男 "24시간 주인女에 맞춰…月 100만원 용돈"