![[오늘의 운세] 5월 24일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/24/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

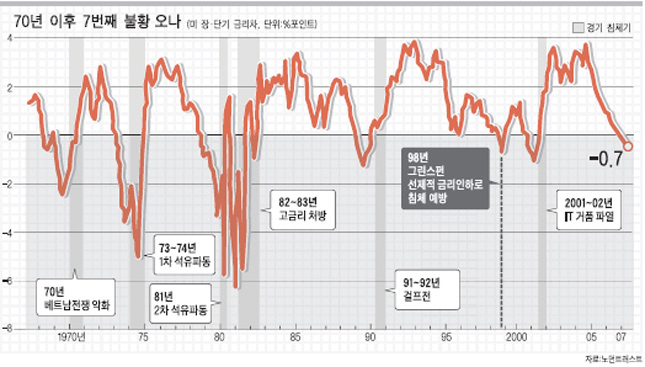

미 재무부 10년만기 채권의 수익률과 단기 정책금리인 연방기금 금리의 차이(스프레드)는 경기의 앞날을 말해주는 중요한 선행지표다. 스프레드(장기금리-단기금리)가 플러스 방향으로 커지면 경기 확장을, 반대로 축소되거나 마이너스 상태로 떨어지면 침체가 다가오는 것으로 해석된다.

미국 장·단기 금리 역전의 비밀

실제로 1970년 이후 미국에서 발생한 여섯 차례 경기침체 직전에 금리역전이 발생했다. 예외는 1998년 단 한 차례였다. 당시 금리역전이 일어나고 헤지펀드 롱텀 캐피털이 무너지자, 앨런 그린스펀 FRB 의장은 공격적으로 금리인하를 단행해 침체를 예방했다. 그해에만 세 차례 인하했고, 그 폭은 0.75%포인트에 달했다. 그린스펀의 대응은 현 의장인 벤 버냉키와 아주 달랐다.

21일 현재 장단기 금리차는 -0.7%포인트 수준(금리역전)이다. 연준이 마지막으로 금리를 인상한 직후인 지난해 7월부터 금리역전이 발생해 금리차가 마이너스 상태로 떨어졌다. FRB 쪽과 많은 경제 전문가는 이번 금리역전이 과거와 달리 경기 둔화 또는 침체로 이어지진 않을 것이라고 예상하고 있다.

그러나 나는 다른 분석가들이 말하는 ‘이번은 다르다(This time it is different)’는 말에 동의할 수 없다. 올 4분기나 내년 1분기에 ‘경기침체가 발생한다’고 장담할 수는 없지만, 최소한 경기 둔화는 올 것으로 본다. 나는 올 4분기 미국 경제의 성장률을 2.3%로 예상한다. 다른 전문가들은 대체로 2.75%로 점치고 있다.

그 근거는 무엇인가. 재무부 10년만기 채권의 수익률은 자금시장을 가늠해볼 수 있는 지표다. 기업들이 설비투자 등을 늘리면 이 채권의 수익률(유통금리)은 높아진다. 투자를 위한 자금수요가 늘면 수익률은 올라가고 채권시세는 떨어지게 마련이다. 반대로 자금수요가 줄면 수익률은 떨어진다.

실제로 70년 이후 발생한 여섯 차례 경기침체 직전에는 일반 기업의 자금수요가 감소했다. 지난 74~75년, 80년 침체기에 기업의 자금수요는 직전과 견줘 무려 20% 이상 줄어들었다.

이런 금융시장 메커니즘을 통해 금리차와 경제성장률은 아주 밀접한 관계를 맺고 있다. 통계학을 빌려 설명하면, 금리차와 경제성장률의 상관계수는 0.66 수준이다. 이 계수가 1이면 금리차와 경기확장은 정비례 관계이고, 마이너스 1이면 반비례 관계다. 0.66은 금리차가 역전되면 경기가 ‘반드시’ 둔화하거나 침체하지는 않지만, 둔화하거나 침체할 가능성이 ‘상당히’ 높다는 뜻이다.

따라서 올해 미국의 경제 성장은 상당히 둔화할 것으로 나는 전망한다. 지난해 성장률은 3.3% 수준이었다. 내가 전망하는 올해 연간 성장률은 잠재 성장률 보다 낮은 2.2% 정도다. 다른 전문가들의 예상치는 2.5% 수준이다. 내 판단으론 버냉키가 최근 FOMC 회의에서 기준금리를 내렸어야 했다. 지금 미국의 경제 상황은 금리인하를 머뭇거릴 만큼 여유롭지 못하다. 선제적으로 금리를 내려 경기침체의 가능성을 줄여야 한다. 4월에는 FOMC 회의가 없다. 5월 9일 열리는 다음 회의에서는 금리인하 카드를 꺼내야 할 것이다.

정리=강남규 기자