펀드 투자 경력 5년차인 양성훈(37.ID 행복투자가)씨는 재테크 카페에 "펀드 투자 이렇게 하면 망한다"는 경고의 글을 남겼다. 양씨의 글은 조회 수만 4400건, 댓글은 60건에 육박할 정도로 인기를 끌었다. 정회원만 읽을 수 있다는 점을 감안하면 대단한 반응이다.

양씨는 5년간 펀드 투자로 400%의 수익률을 올렸다. 그러나 양씨도 시장이 고꾸라질 땐 원금이 반토막나기도 했다. 그는 "철저히 공부하고 난 뒤 투자하고 이후엔 기다리는 게 최고"라고 말했다. 양씨가 들려주는 '펀드 투자할 때 해서는 안 될 것들'을 소개한다.

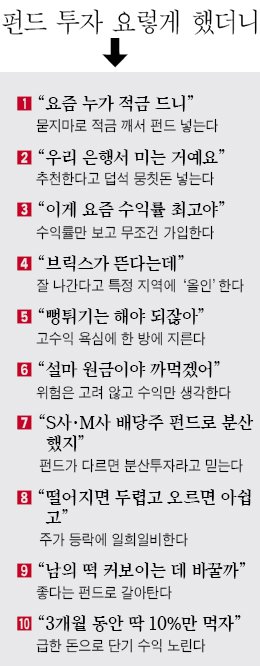

은행이나 증권사에서 권해주는 펀드라고 무턱대고 뭉칫돈을 넣어서도 안 된다. 판매 사원은 대게 회사의 이익을 우선하는 경향이 있다. 말만 듣고 덜컥 가입했다가 손실이 나면 어쩔 건가. 누구도 손실을 보전해 주지 않는다. 투자 책임은 전적으로 본인에게 있다.

또 지금 수익률이 좋다고 무조건 가입하기도 한다. 1주.1개월 수익률은 좋을 수 있다. 그러나 앞으로도 좋을지는 모른다. 과거 운용성적을 따져 판단해야 한다.

최근엔 해외펀드가 뜬다고 하니 무턱대고 투자하는 사람들이 많다. 그러나 해외펀드는 국내 주식형 펀드에는 안 붙는 세금(15%)이 붙고, 환 위험도 따른다. 수수료가 비싸고, 환매 기간은 길며, 해당 국가와 관련된 정보에 접근하기도 어렵다. 잘 따져봐야 한다.

◆수익률만 높으면 만사 OK?=고수익 가능성만 믿고 뭉칫돈을 한 방에 지르는 사람들이 많다. 주가가 낮을 때 많이 넣어 주가가 폭등하면 최상이겠다. 하지만 반대의 경우라면 손실이 눈덩이처럼 불어난다. 가입 시점을 적절히 조절해 투자해야 한다.

수익률만 보다 보면 위험을 간과하게 된다. 그러나 항상 위험을 먼저 고려해야 한다. 원금 손실 절대불가, 그렇지만 은행 이자보다는 더 받고 싶다면 차라리 저축은행을 선택하는 게 좋다. 기대 수익이 클수록 그 반대의 경우도 생각해야 한다.

위험을 줄이기 위한 방법이 분산투자다. 그런데 서로 다른 운용사의 펀드에 가입했다고 '분산' 투자라고 생각하는 사람들이 있다. 배당주 펀드에만 5개 가입한 것은 분산투자가 아니다. 다양한 스타일의 펀드에 가입해야 투자 위험을 줄일 수 있다. 해외투자의 경우에도 마찬가지다. 여러 회사의 중국펀드에 나눠 가입해 놓고 분산투자라고 자위해선 곤란하다.

◆투자는 단거리 승부로?=주가가 내리면 더 떨어질까 두려워하고 오르면 더 못 산 걸 아쉬워한다. 그러나 주가는 아무도 모른다. 떨어진다고 날마다 뭉칫돈을 넣을 건가, 혹은 환매할 건가. 목표 수익률을 달성하거나 돈 쓸 곳이 생길 때까지 꾸준히 투자하는 자세가 중요하다.

또 어떤 펀드가 수익률이 높다고 하니 잘 있던 펀드를 깨서 갈아타는 경우도 있다. 1월 고점에 주식형 펀드 왕창 넣었다 손실 보고, 환매해서 다시 해외펀드 넣었더니 또 폭락해 원금을 반토막낸 사람도 있을 거다. 투자는 운도 도박도 아니다. 자꾸 갈아타다간 30~40% 손실 보는 것도 금방이다.

몇 달 후 무조건 써야 할 돈으로 펀드에 단기 투자하는 것도 금물이다. 만약 돈을 써야 하는데 손실이 났다면 이를 감수하고 환매해야 한다. 지금까지 펀드 단기 투자로 돈을 벌었다면 운이 좋은 거다. 몇 번 적게 먹고 크게 물려서 다 토해내는 경우가 훨씬 많기 때문이다.

고란 기자