문재인 대통령이 25일 ‘전시(戰時) 재정’을 지시하면서 나라 곳간에 대한 걱정도 함께 커지고 있다. 재정 지표를 통해 본 나라 살림은 이미 밑천이 드러났다. 정부 기대처럼 경기가 살아나지 않으면 재정 위기가 남의 일이 아닐 수도 있다.

현재 재정적자도 '사상 최대'

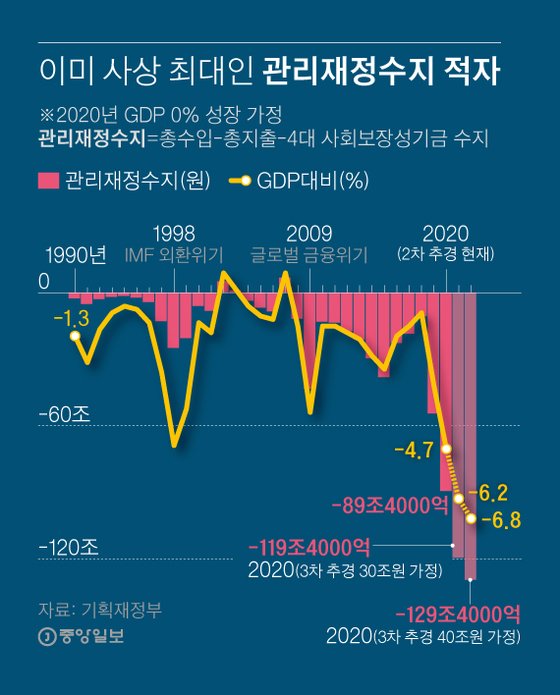

이미 사상 최대인 관리재정수지 적자. 그래픽=김영희 02@joongang.co.kr

26일 기획재정부에 따르면 실질적인 재정상태를 보여주는 '관리재정수지(총수입-총지출-4대 사회보장성기금 수지)'는 89조4000억원 적자다. 총 24조원 규모의 1·2차 추경으로 적자가 확 불었다. 사상 최대였던 지난해 적자(54조4000억원)도 이미 넘어섰다. 외환위기 때인 1998년(24조9000억원), 글로벌 금융위기였던 2009년(43조2000억원)과는 비교가 안될 정도다.

경제 규모가 커진 점을 감안해도 사정은 별반 다르지 않다. 지난해 국내총생산(GDP, 1914조원) 대비 올해 관리재정수지 적자 비율은 4.7%다. 외환위기(98년 4.6%), 금융위기(2009년 3.6%)보다 높다.

중구난방 성장률 전망. 그래픽=신재민 기자

다른 변수를 감안해도 재정 지표의 빨간불은 꺼지지 않는다. 정부는 올해 경상 성장률을 3.4%로 보고 GDP 대비 관리재정수지 적자 비율을 4.5%로 소폭 낮춰잡았다. 그러나 신종 코로나바이러스 감염증(코로나19)으로 국내외에서 '마이너스 성장' 전망이 줄을 잇고 있다. 분모인 GDP가 바뀌면 적자 비율은 더 높아질 수 있다.

이것으로 끝이 아니다. 1·2차보다 큰 규모의 3차 추경이 남았다. 2차 추경에서 8조8000억원의 지출 구조조정을 했기 때문에 앞으로 나랏돈을 더 풀려면 적자 국채 발행이 불가피하다. 만약 연말까지 40조원의 적자 국채를 추가로 발행하면 관리재정수지 적자는 130조원에 육박한다.

올해 성장률을 0%라고 가정하면 GDP 대비 적자 규모는 6% 이상으로 치솟는다. 달러를 찍어 낼 수 있기 때문에 재정 적자를 덜 신경 쓰는 미국의 2018년 GDP대비 일반정부 재정수지는 6.7%였다. 성태윤 연세대 경제학부 교수는 “국가채무비율이 올라가면 원리금 상환문제가 나오지 않을 수 없는 데다 적자 국채를 발행하는 과정에서 민간의 자금을 구축할 가능성이 있다”며 “회사에 자금을 조달해야 할 회사채보다 시장에 풀린 국채가 우선하면 실제 경기부양 효과는 크지 않을 수 있다”고 우려했다.

재정적자 확대, 속도도 역대 최고

관리재정수지 증가 속도 사상 최고. 그래픽=김영희 02@joongang.co.kr

적자 확대의 '속도'도 빠르다. 관리재정수지 적자는 이미 지난해보다 35조원 이상 불었다. 추경을 더 하면 지난해 적자 증가 폭(43조8000억원)을 훌쩍 웃돌 전망이다. GDP 대비 재정적자 증감을 따져봐도 결과는 마찬가지다. 전문가들은 기존 최고치(2009년 2.6%포인트 증가)보다 큰 3%포인트 이상을 전망하고 있다.

결국 빚은 커질 수 밖에 없다. 국가채무(중앙정부와 지방정부 채무의 합)는 현재 819조원으로 GDP(0% 성장 가정) 대비 42.8% 수준이다. 현재의 재정 씀씀이가 지속하면 올해 안에 44%를 넘어설 가능성이 크다. 블룸버그 산하 연구소인 블룸버그 인텔리전스는 최근 보고서에서 올해 한국 성장률이 -1.4%가 될 경우 내년 국가채무 비율이 50%에 달할 것으로 전망했다.

"기축통화국 아닌 韓, 해외와 일률 비교 어려워"

국가채무 증가 폭 역대 최대. 그래픽=김영희 02@joongang.co.kr

정부는 빚을 내서라도 재정 지출이 경제를 다시 살려낼 것으로 기대한다. 그러나 재정 효과에 대해서는 의견이 갈린다. 안동현 서울대 경제학부 교수는 “한국이 경제협력개발기구 평균(109.2%)보다 국가부채 비율이 낮은 것은 맞지만 달러·엔화 등 기축통화를 발행하는 국가와 재정 여력을 일률적으로 비교하기는 힘들다”고 말했다. 안 교수는 “이들 국가가 재정 부담을 감수할 수 있는 것은 상대적으로 높은 출생률을 바탕으로 한다”며 “출생률이 0.92명(2019년 기준)인 한국의 경우 미래 세대에 부담을 줄이려면 인구 대책 등이 병행돼야 한다”고 조언했다.

강성진 고려대 경제학과 교수는 "현재는 금리가 낮지만 향후 코로나19가 회복돼 다시 금리가 올라가게 되면 국채발행에 따른 상환부담이 늘어나는 것"이라며 "조달 비용보다는 효과 측면에 주목해야 한다"고 설명했다.

반면 김유찬 한국조세재정연구원장은 26일 '경제위기 대응을 위한 재정지출 확대와 재정 건전성 리스크' 보고서를 통해 “경기침체기 재정지출 확대는 긍정적 효과가 부정적 효과를 능가한다”며 “위기 대응 성격의 지출 확대는 긴급생활지원책·경기부양책이면서 동시에 중장기적 성장 정책"이라고 설명했다.

세종=허정원 기자 heo.jeongwon@joongang.co.kr