![[속보] 예정대로 내년 의대증원…고법, 집행정지 신청 각하∙기각](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/16/9e66a155-7b88-4f53-bae4-abe4969cbc90.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

재테크 관심 많으시죠?

아내와 초등학생을 자녀를 둔 41세 가장의 재테크 상담사례를 소개합니다.

현재는 전세를 살고계시고, 30평형대 아파트를 구입하려고 하신다네요. 교육비와 노후대비엔 어떤 전략이 필요할까요? 중앙일보 재테크 상담실이 함께합니다.

상담신청은 팩스 02-751-5552/e-메일 신청은 hongj@joongang.co.kr로 하시면 됩니다.(상담신청이 밀려 상담이 늦어질 수 있습니다)

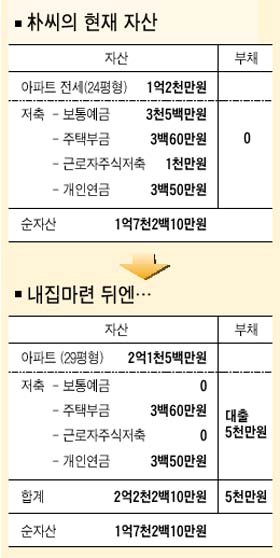

A : 대기업 차장인 朴모(41)씨는 전업 주부인 부인, 두 자녀(초등학교 1, 2학년)와 경기도 수원에서 살고 있다. 2년 전 인사가 나 서울 상계동 24평형 아파트를 팔고 수원에서 전세로 살고 있다. 최근 아파트 가격이 많이 올라 계획했던 32평형 아파트(시세 2억5천만~3억원) 매입이 힘들어졌다. 朴씨는 주택 구입 전략과 함께 자녀 교육, 노후 대비 등을 물었다.

내집 마련 눈높이 낮추자

朴씨가 원하는 아파트를 사기 위해서는 1억원 이상 빌려야 한다. 이 경우 한달에 50만원 이상의 이자와 대출 상환자금이 부담이 돼 자녀 교육이나 노후 준비에 차질을 빚을 수 있다.

朴씨의 상황을 감안할 때 29평형 아파트가 적당할 것 같다. 2억1천5백만원 정도 필요하다. 전세자금 1억2천만원, 보통예금.근로자 주식저축 4천5백만원을 투입하고, 부족 자금(5천만원)은 은행 대출로 충당한다.

대출금은 가장의 나이를 고려해 5년 내에 모두 갚는 것을 목표로 하자. 은행의 5년 만기 주택담보 대출을 받아 우선 이자만 내다가 원금을 마련해 만기에 일시 상환하는 방식을 권하고 싶다. 대출 금리를 연 5.5%로 계산할 때 한달 이자는 23만원 정도다.

보통예금은 MMF로 바꾸자

여유자금 중 보통예금에 넣은 3천5백만원은 입출금이 자유롭고 이자를 더 받는 머니마켓펀드(MMF)로 바꾸자. 보통예금 이자는 연 0.25~0.5%나 MMF는 최근 연 3~4%의 수익률을 올리고 있다.

또 금액에 관계없이 이자를 주므로 5천만원 이하의 수시 입출금 자금을 운영하기에 적합하다. 근로자 주식저축은 세액공제 혜택이 사라진 만큼 서서히 현금화하자.

매달 보통예금으로 넣고 있는 80만원과 2004년 3월부터 여유가 생기는 의료비 항목의 55만원 중 15만원은 주택 대출을 갚는 돈으로 활용하자. 2004년 3월부터 매월 15만원씩 43개월간 같은 이자로 예치하면 7백만원이 마련된다.

보통예금 80만원 중 23만원은 대출 이자로 쓰고, 나머지 57만원 중 50만원을 5년간 적금(연이율 5%)에 넣으면 만기 때 3천4백만원을 찾을 수 있다. 나머지 9백만원은 차후 급여 인상이나 부정기 상여금으로 갚도록 하자.

교육자금은 비과세 혜택이 있는 초장기 주택마련저축으로 굴리자. 만기를 30년 이내로 정하면 7년 경과 후 중도 해지해도 손해가 없고 비과세 혜택도 받을 수 있다. 세대주 명의로 가입하면 연간 납입액의 40% 범위내에서 3백만원까지 소득공제 혜택이 주어진다. 올해 말까지는 무주택자나 25.7평형 이하 1주택 소유자가 가입할 수 있으나 내년부터는 세대주만 가입하는 것으로 변경될 예정이다.

대출부터 갚고 노후 준비

노후 준비는 일찍 시작하는 것이 유리하나 朴씨는 대출금 상환이 끝나는 5년 뒤부터 하는 게 좋겠다. 朴씨가 60세에 은퇴해 80세까지 산다고 가정했을 때 현 생활수준(월 1백50만원)을 60세 이후 20년간 유지하려면 국민연금과 개인연금 외에 연 7백60만원 정도가 필요하다. 부족자금은 5년 뒤부터 14년 동안 매달 56만원씩을 추가로 적립해야 마련된다(물가 상승률 4%, 세후 투자수익률 5% 가정).

이는 대출금 상환 후 잉여자금으로 마련할 수 있다. 자금 운용은 매월 일정액을 넣는 증권사의 정액 적립식 펀드 혼합안정형을 추천한다. 원금손실 위험이 있으나 장기 투자로 주가 등락에 따른 위험을 제거할 수 있는 장점이 있다. 朴씨가 퇴직할 때 받는 퇴직금은 제2의 인생을 설계하는 기반이 될 수 있다.

정리=정재홍 기자

이번주 자문단=김해식 삼성증권 fn아너스 광화문지점장, 박윤옥 외환은행 PB팀장, 김기영 메트라이프 FSR, 김우희 저스트알 상무