![[속보] 예정대로 내년 의대증원…고법, 집행정지 신청 각하∙기각](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/16/9e66a155-7b88-4f53-bae4-abe4969cbc90.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

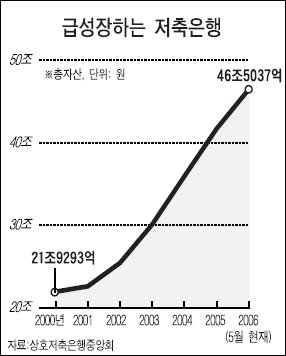

저축은행에 5000만원 이상을 예금하는 고액예금자가 크게 늘면서 저축은행의 덩치가 급속히 커지고 있다. 2004년 5월 4만5565명이던 고액예금자는 지난해 5월 5만920명으로 늘어났다. 올 5월말 기준으로는 6만1796명까지 증가했다.

저축은행에 5000만원 이상을 예금하는 고액예금자가 크게 늘면서 저축은행의 덩치가 급속히 커지고 있다. 2004년 5월 4만5565명이던 고액예금자는 지난해 5월 5만920명으로 늘어났다. 올 5월말 기준으로는 6만1796명까지 증가했다.

고액 예금이 몰리면서 일부 저축은행그룹들은 지방은행보다 자산이 많아지기도 했다. 높은 금리에 경영 투명성이 높아지면서 상대적으로 은행에 비해 떨어졌던 안전성도 개선됐기 때문이다.

상호저축은행중앙회에 따르면 지난 5월말 현재 저축은행업계 1위인 솔로몬저축은행의 자산은 2조4306억원으로, 제주은행(2조519억원)보다 3800억원 가량 많다. 한국저축은행그룹인 한국.진흥.경기저축은행의 총 자산은 4조1599억원에 이른다. 제주은행보다 규모가 큰 전북은행(자산 5조2000억원)을 턱밑까지 추격하고 있는 셈이다.

저축은행 관계자는 "시중은행의 경우 인수.합병(M&A)을 통해 덩치를 키우고 있지만, 저축은행은 지역제한과 예금자보호법.동일인여신한도 등의 규정을 피하기 위해 오히려 작은 계열사로 쪼개 덩치를 줄이는 것이 일반적"이라고 말했다.

저축은행 고객은 규모에 관계없이 최대 5000만원까지만 예금 보호를 받을 수 있다. 이때문에 고액 고객들은 A 저축은행에 5000만원, B저축은행에 5000만원 식으로 예금을 맡겼다. 은행에 비해 안전성이 떨어지기 때문이다. 그러나 규모가 큰 저축은행을 3개 계열사로 분리하면 고객이 한 저축은행 그룹 안에서 최대 1억5000만원까지 예금 보호를 받을 수 있다.

부산저축은행그룹은 부산 지역 내에는 부산저축은행과 부산2저축은행, 서울에는 중앙부산저축은행으로 별도 영업을 하고 있다. 각각 5000만원씩 예금 보호가 가능해 한 고액 고객당 1억5000만원까지 예금을 유치하는 데 유리하기 때문이다.

충청.강원 등 외환위기 이후 지방은행이 사라진 지역에서는 저축은행이 사실상 지방은행의 역할을 하고 있기도 하다.

저축은행 관계자는 "지역은행이 없다 보니 현지 중소기업을 담당하는 역할을 저축은행이 대신 맡는 경우가 많다"며 "외환.신탁.카드 등의 업무 외에는 지방은행과 거의 같은 역할을 하면서도 상대적으로 고금리라는 점이 저축은행의 매력"이라고 말했다.

최준호 기자