![[오늘의 운세] 5월 24일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/24/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

이제는 평생투자 시대다. 급속한 고령화는 '경제력 없이 오래 사는 게 재앙'이란 말까지 낳았다. 그렇다고 국가나 자녀에게 노후를 맡길 수도 없다. 게다가 저금리가 계속되면서 은행에 돈을 넣어 두고 이자를 받아 살아가기는 불가능해졌다. 이런 상황에서 세계적인 개인투자 전문가들이 내놓는 해법이 바로 '평생 장기투자'다. 본지는 e-메일 인터뷰를 통해 4명의 세계 투자 고수들의 조언을 들어봤다.

인터뷰 대상은 프랭클린 템플턴 투신운용 스티븐 도버 총투자책임자(CIO), 씨티은행 본사의 폴 디베네데토 글로벌 투자사업 담당 이사, 미래에셋 강창희 투자교육연구소장과 일본 최대 증권사인 노무라증권이었다. 노무라는 개인 명의의 인터뷰를 금하고 있어 회사 이름으로 답변을 보내왔다. 이들의 결론은 "남보다 반걸음이라도 앞서 투자 마인드를 갖추고 이를 실천에 옮겨라"는 것이다.

◆투자는 평생 습관=투자는 꼭 어른이 돼서 하는 게 아니다. 평생투자는 취학 전 아이 때부터 은퇴 후까지 물 흐르듯 이어져야 한다는 게 전문가들의 조언이다.

강창희 소장은 "미국에선 가입 대상이 11~14세인 어린이 펀드가 우량펀드 베스트100에 들 정도로 어린이.청소년의 조기 투자문화가 정착돼 있다"며 "가급적 일찍 저축과 함께 투자문화에 눈뜨게 하는 교육이 필요하다"고 말했다.

다른 전문가들의 의견도 같았다. 특히 '은퇴 뒤엔 벌어 놓은 자산을 까먹고 살아야 한다'는 선입견을 버리고 안전 자산 위주로 꾸준한 재테크 활동을 이어가야 한다고 강조했다.

◆계획을 세우자=한국의 투자자들은 성급하다는 게 전문가들의 지적이다. 증시가 좋을 때는 빚을 내서라도 뛰어들고, 좀 조정받는다 싶으면 벌떼처럼 빠져나가는 '냄비 투자' 관행이 여전하다. 충동적이고 무계획적인 경우도 아직 많다.

반면 선진국에선 수십년 뒤의 노후를 의식, 면밀한 장기 투자계획을 세워 투자한다. 씨티뱅크 디베네데토 이사는 "미국에선 투자하기 전에 은퇴 뒤 필요한 자금이 얼마인지를 분석하는 작업부터 한다"며 "늦어도 45세 전후에는 은퇴 설계가 이뤄진다"고 설명했다.

도버 템플턴 투신운용 CIO도 "퇴직 뒤엔 월급을 대체할 안정적인 수입이 없으므로 현재 나이와 상관없이 은퇴를 고려한 장기투자 전략을 서둘러야 한다"고 권했다.

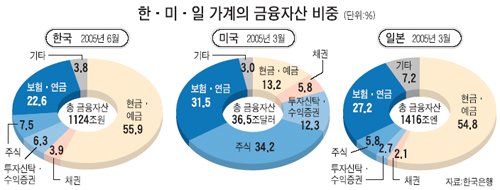

◆평생투자용 상품 고르기=국내 투자자들은 선진국에 비해 분산투자에 약하다. 부동산이면 부동산, 주식이면 주식으로 한 곳에 확 쏠리는 투자가 여전하다. 또 금융자산은 은행 예금 등 안전자산에만 지나치게 많이 몰려 있다. 전체 금융자산에서 은행 예금이 차지하는 비중이 지난해 6월 55%로 1998년보다 10%포인트 더 높아졌다. 반면 같은 기간 펀드 투자는 12%에서 절반 수준인 6%대로 낮아졌다.

디베네데토 이사는 "평생투자의 핵심은 다양하게 분산해 투자하는 것"이라며 "주식.채권 등 유가증권과 종신보험이 평생투자용으로 꼭 골라야 할 상품"이라고 조언했다.

도버 CIO는 글로벌 펀드 투자를 적극 추천했다. 세계 각국 채권에 투자하는 글로벌 채권펀드, 저평가된 가치주에 투자하는 뮤추얼 펀드 등이 그가 추천하는 장기투자 상품이다.

노무라증권은 개인의 리스크 부담이나 운용기간에 따라 투자 대상이 다르지만 주식과 채권.투자신탁 또는 연금보험 등 개인연금 상품만큼은 꼭 챙길 것을 권했다.

◆특별취재팀=표재용·안혜리·이승녕·손해용 기자