![[오늘의 운세] 5월 16일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/16/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

마이클 페티스

마이클 페티스‘차이나 리스크(China Risk)’가 국내 경제정책 담당자, 기업 경영자, 투자자 모두를 떨게 하고 있다. 리스크란 말 그대로 중국의 앞날이 어떻게 될지 한 치 앞을 알 수 없는 상황이다. 이럴 땐 전망이 엇갈리기 십상이다. 블룸버그 통신은 “경제 전문가들 사이에선 중국 경제의 경착륙론과 연착륙론이 맞서고 있다”고 27일 전했다.

케네스 로고프 하버드대 교수는 26일(현지시간) CNBC에 출연해 “우리는 분명 (중국의) 둔화를 목격하고 있다. 최악으로 갈 가능성, 즉 경착륙할 가능성이 훨씬 더 커졌다”고 말했다. 반면 스티븐 로치 예일대 교수는 본지와 인터뷰에서 “중국은 통화·재정 정책 수단을 충분히 갖고 있다”며 “성장률 하락은 결국 6~7%대에서 멈출 것으로 예상된다”고 말했다.

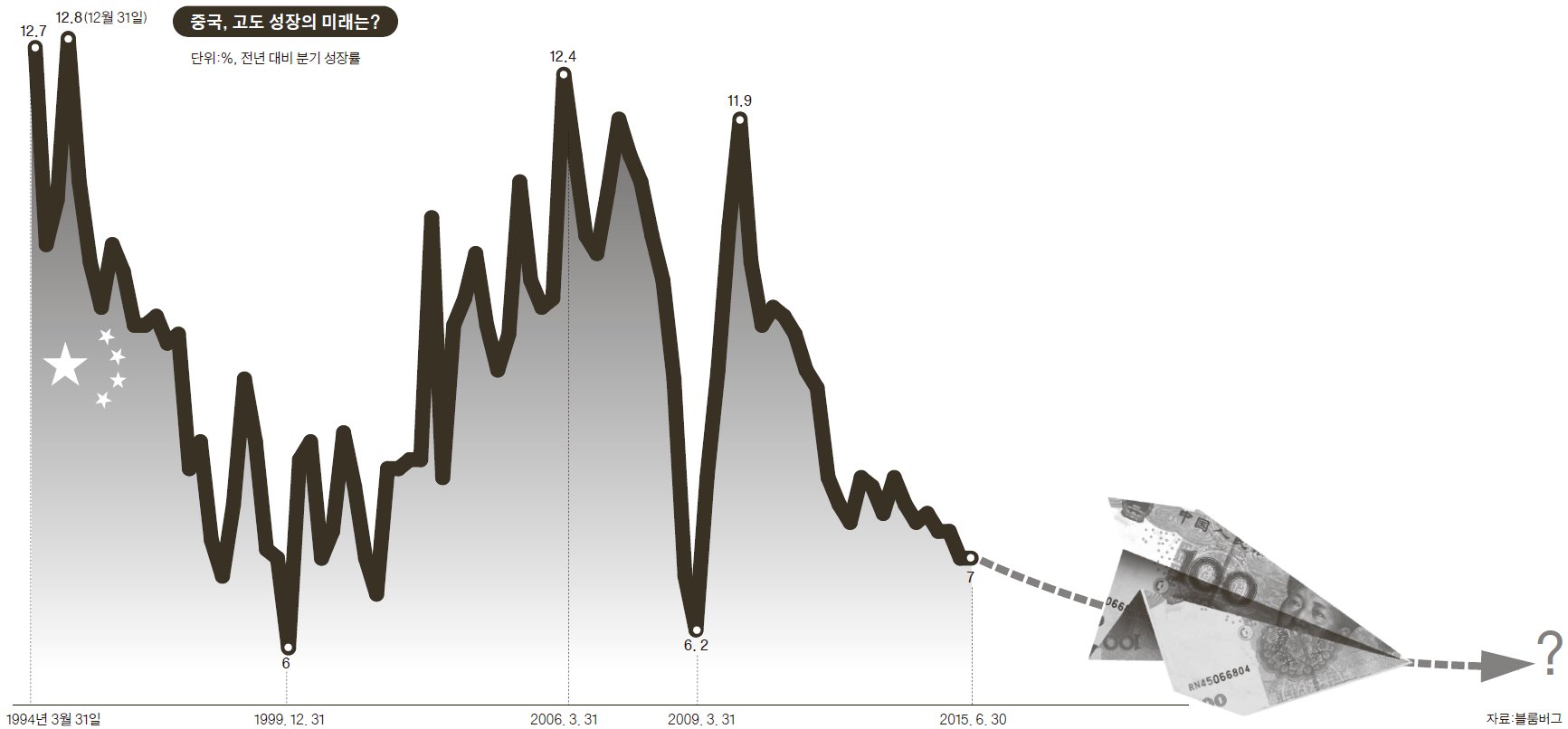

중국 앞날은 연착륙과 경착륙뿐일까. 제3의 시나리오는 없을까. 중국 명문 비즈니스스쿨인 베이징대 광화관리학원(光華管理學院)의 마이클 페티스(57·미국 국적) 교수는 제3의 길을 제시했다. 페티스 교수는 27일 본지와 전화 인터뷰에서 “경착륙도 연착륙도 아닌 장기 중(中)성장 가능성이 크다”고 말했다. 중국 경제가 급격히 고꾸라지지는 않되 종전처럼 고성장도 불가능하다는 관점이다. 대신 4~6%대 중성장이 이어질 것이라고 본다.

-중국은 지금 위기 상황인가.

“조정(Adjustment) 과정이라고 부르는 게 맞다. 주가가 가파르게 떨어져 위기감을 느끼지만 서방 경제에서 흔히 봤던 경제 위기의 시작이라고 하긴 어렵다.”

27일 상하이종합지수는 전 일에 비해 5.34% 올랐다. 하지만 지난 6월 12일 정점(5166.3)일 때에 비해서는 41.7% 떨어진 상태다.

-주가 추락이 무엇을 예고하는 것일까.

“중국 주가는 실물 경제를 예측하는 데 중요한 변수가 아니다. 짧은 기간 안에 너무 많이 오르지 않았는가. 여러 가지 요인에 의해 빠지고 있다.”

중국 상하이지수는 지난해 6월 만해도 2000선 수준이었으나 올 6월까지 1년 만에 150%나 올랐다.

-중국이 경착륙하는 것인가.

“중국이 미국처럼 위기를 맞지는 않을 것으로 본다. 외환보유액도 충분해 외환위기도 겪을 것 같지 않다. 그밖의 통화·재정 자원이 풍부하다.”

중국 인민은행(PBOC)이 시중에 자금을 퍼붓고 있다. 주가 급락 등 시장 불안을 진정시키기 위해서다. 중국 정부의 노력이 성공할까. 페티스 교수는 “중국 경제가 잘 움직일 땐 중국 정부의 능력을 과대 평가하는 게 트렌드였다. 반면 요즘엔 그들의 능력이 지나치게 불신받고 있다”며 “평가 기준이 엉터리여서 그렇다”고 말했다.

- 그렇다면 어떤 기준으로 봐야 할까.

“중국 경제정책 담당자 능력을 ‘주가나 성장률을 얼마나 유지했는가’로 판단해선 안 된다. 대신 ‘중국 경제의 최대 과제를 해결할 수 있는가’로 판단해야 한다.”

-최대 과제는 무엇인가.

“중국 제철소에서 생산한 철이 공급 과잉이다. 과잉 중복 투자가 공급 과잉을 낳고 있다. 순이익이 빠르게 줄고 있다. 이자를 감당하기 어려운 기업과 지방정부가 늘고 있다.”

27일 파이낸셜타임스(FT)는 중국 부실 채권이 1조 위안(약 184조원)을 넘었다고 보도했다. 2010년 이후 최대다. 저금리 시대인데도 부실 채권이 늘어난다는 게 심상찮다.

-중복 과잉 투자된 설비 등이 최근 몇 년 새 많이 정리되지 않았나.

“부동산 시장의 일부 자산이 땡처리되기는 했다. 하지만 기업의 과잉 설비는 그대로 유지되고 있다. 중국 경제정책 담당자들이 쉽게 과잉 설비 등을 정리하지 못하고 있다. 정치적 이해관계가 복잡하게 얽혀 있어서다.”

-과잉 설비 해소 어려움과 성장과의 관계는.

“일본 기업이 1980년대 후반 버블 시기에 설비 자동화 등에 엄청나게 투자했다. 나중에 이게 경제적 이익을 내지 못해 골칫덩어리가 됐다. 성장률을 떨어뜨렸다.”

-경제위기보다 더 나쁘게 들린다.

“단기간 고통을 감수하며 부실이나 과잉 설비를 빨리 털어내면 경제가 빠르게 회복한다. 그런데 정치적 이해 관계 때문에 중국 경제정책 담당자들은 그럴 수 없다. 결국 성장률이 4~6%까지 떨어져 상당 기간 이어질 가능성이 있다. 4~6% 성장은 서방 기준으로 보면 높지만 중국에선 불황으로 인식된다.”

-당장 올 3분기와 4분기에 성장률이 4~6%까지 떨어질까.

“아니다. 올해 3분기와 4분기 성장률은 7%를 살짝 밑돌 전망이다. 여전히 중국 정부가 신용 공급을 늘리고 있어서다.”

페티스 교수는 중국 경제를 ‘부채 의존형 성장모델’이라고 했다. 그는 “기업과 지방정부의 투자 확대가 바로 중국 성장의 엔진이었다. 그런데 그 투자자금 중 대부분이 부채였다”고 말했다. 중국 정부는 이 악순환을 끊기 위해 기업 공개(IPO)를 독려했다. 하지만 주가 폭락으로 이마저 쉽지 않게 됐다. 빚으로 쌓아 올린 중국 경제가 한계에 이르렀다는 얘기다.

- 한국처럼 중국에 의존하는 나라들은 어떻게 해야 할까.

“한국 기업들이 새로 경영 계획을 짜야 한다. 지금까지는 ‘중국 경제가 7% 정도 성장한다’ 또는 ‘중국 정부가 7%는 성장시킬 수 있다’는 전제 아래 수출 목표를 설정했을 것이다. 하지만 이제는 4~6% 성장을 전제로 수출 전략을 세워야 한다.”

강남규 기자 dismal@joongang.co.kr

◆마이클 페티스=1956년 스페인에서 태어났다. 아버지는 미국인이고 어머니는 프랑스 사람이다. 청소년기는 남미 페루와 파키스칸, 아이티, 튀니지에서 보냈다. 75년 미 컬럼비아대학에 입학해 금융과 국제관계를 공부했다. 경영학 석사학위 취득 후 월가에 진출해 투자은행 골드먼삭스에서 일했다. 현재 베이징대 교수이면서 록클럽 D-22를 운영하고 홍콩 증권회사의 전무로 일하고 있다. 영국 이코노미스트지는 2011년 그를 “파란 눈의 경제분석가 중 가장 뛰어난 중국 금융통”이라며 “중국 정부의 입김이나 서방 경제학자들의 통념에서 자유롭다”고 평했다.