크레바스(Crevasse)는 빙하의 거대한 틈이다. 그런데 이 말이 요즘 미 연방준비제도(Fed) 내부 의견차를 묘사하는 데 곧잘 쓰인다. 양적완화(QE)와 기준금리 조정을 두고 의견차와 갈등이 크고 깊다는 얘기다. 얼마나 크기에 그럴까.

그 단면이 20일(현지시간) 노출됐다. Fed의 매파(달러 가치 중시)와 비둘기파(일자리 강조) 대표가 판이한 경기 진단과 통화정책 전망을 내놓았다. 주인공은 바로 찰스 플로서(66) 필라델피아연방준비은행 총재와 윌리엄 더들리(62) 뉴욕연방준비은행 총재다.

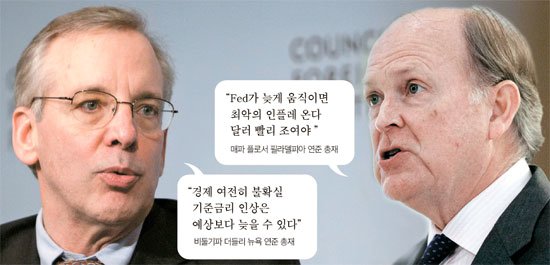

매파 플로서는 워싱턴에 모인 주택과 금융 부문 여성 리더들을 상대로 한 연설에서 시한폭탄 같은 인플레이션 위기를 경고했다. 그는 “서둘지 않으면 돈 풀기의 결과(인플레이션)가 과거 어느 때보다 드라마틱할 수 있다”고 말했다. 인플레가 일단 시작되면 과거보다 더 심할 수 있다는 얘기다. 이날 플로서가 제시한 근거는 미 은행권에 쌓여 있는 자금 2조5000억 달러(약 2570조원)다. 그는 “기업과 가계의 자금 수요가 크지 않아 지금은 인플레를 유발하지는 않고 있다”며 “하지만 자금 수요가 살아나는 순간 얘기가 달라진다”고 말했다.

그 순간에 Fed가 돈줄을 죄면 되지 않을까. 플로서는 “Fed 역사를 보라! 인플레 압력은 (예상보다) 빠르게 증가했고 Fed는 늘 뒷북이었다”고 지적했다. 이번엔 Fed가 선제적으로 브레이크를 밟아야 한다는 얘기다.

반면 이날 비둘기파 더들리가 뉴욕의 기업경제학회 연설에서 강조한 변수는 풀린 달러 규모가 아니었다. 미 실물경제 상황과 금융시장 동향이었다. 그는 “기업의 설비 투자와 주택시장 동향이 경제의 핵심 요소”라며 “국채 금리가 너무 빠르게 오르는지 여부도 살펴봐야 한다”고 말했다. 더들리는 “올 하반기 성장률이 3% 정도이고 내년엔 좀 더 높아질 수 있다고 본다”며 “하지만 불확실성이 상당하다”고 말했다. 무엇이 불확실하다는 얘기일까. 그는 “기업 설비투자와 주택시장 동향이 실망스럽다”고 진단했다.

그렇다면 QE 축소를 중단하자는 것일까. 아니다. 그는 “현 경제 상황에 비춰 점진적인 축소가 옳다고 본다”고 말했다. 다만 “QE가 끝나는 시점과 기준금리 인상 시점 사이 기간이 가변적일 것”이라고 내다봤다. 기준금리 인상이 현재 시장의 예측인 2015년 중반보다 늦어질 수도 있다는 얘기다.

둘은 이날처럼 장외에서만 격돌하지 않는다. 두 사람 모두 Fed의 통화정책 기구인 연방공개시장위원회(FOMC) 멤버다. QE 축소와 기준금리 결정 등에서 한 표씩 행사한다. CNBC는 “두 사람의 의결권이 같더라도 영향력은 차이가 난다”고 이날 전했다. 미 금융역사가인 로버트 헤첼은 『Fed의 통화정책 역사』에서 “건국 초 뉴욕이 필라델피아를 제치고 금융과 경제 중심이 됐다”며 “Fed가 설립된 1913년부터 뉴욕연방준비은행이 다른 11개 지역 준비은행보다 영향력이 컸다”고 설명했다.

게다가 뉴욕준비은행 총재는 FOMC의 상임 멤버다. Fed 의장(재닛 옐런)에 뒤이어 FOMC 2인자(부의장)이기도 하다. 월가가 지척에 있어 금융계 의견을 대변하는 창구로 구실하기도 한다. 실무적으론 Fed가 돈줄을 쥐었다 폈다 할 때 채권 등의 매매가 주로 이뤄지는 창구가 바로 뉴욕준비은행이기도 하다. 반면 필라델피아 총재는 다른 11개 지역 준비은행 총재들과 돌아가면서 4명씩 조를 짜 FOMC에서 의결권을 행사한다. 같은 한 표지만 무게감에서 뉴욕연준 총재와는 차이가 있을 수밖에 없다.

이날 CBS마켓워치는 “더들리의 진단과 의견은 6월 17~18일 열리는 FOMC 정례회의에서 공식 경기판단과 의견으로 채택될 가능성이 크다”고 내다봤다. 다만 “논쟁의 목소리가 100년 Fed 역사상 가장 높아질 것”이라고 했다.

강남규 기자