![[오늘의 운세] 5월 24일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/24/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

그래픽=정소라

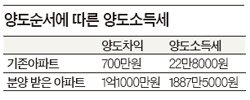

그래픽=정소라얼마 전 필자는 아주 안타까운 상황에 놓인 분과 상담을 한 적이 있다. 어느 중년 여성이었다. 그 여성은 혼자의 몸으로 어머니와 아들, 그리고 장애가 있는 동생을 부양하고 있었다. 이 중년 여성은 어느 중소도시에 작은 아파트를 보유하면서 생활하고 있었는데 장애가 있는 동생과 어머니를 좀 더 편하게 지내게 하기 위해 대출을 받아 인근의 중형 아파트를 분양 받았다. 분양 받은 아파트 대출금에 대한 이자의 압박으로 기존에 보유하던 아파트(매매가 6700만원, 취득가 6000만원)와 분양 받은 아파트(매매가 3억2000만원, 취득가 2억1000만원)를 처분하고 천안으로 이사 오게 됐다. 이후 국세청에서 양도소득세를 신고·납부하지 않았다고 해 2100만원 상당의 양도소득세를 부과하겠다고 과세예고통지를 발송했다.

이 여성이 양도소득세를 줄일 수 있는 방법은 없었을까?

결론부터 말하자면 양도순서를 조절해 절세할 수 있었다. 이 중년 여성은 양도차익이 큰 분양 받은 아파트를 먼저 양도하고 이 후에 양도차익이 작은 기존아파트를 양도했다. 이 경우 분양 받은 아파트를 양도하는 시점에는 기존의 아파트가 있기 때문에 분양 받은 아파트는 양도소득세 과세대상에 해당하고 나중에 양도하는 기존 아파트는 양도 당시 1세대 1주택에 해당해 양도소득세 비과세대상에 해당한다. 만약 이 여성이 아파트의 양도순서를 바꿨다면 세금은 크게 달라졌을 것이다. 양도차익이 작은 기존 아파트를 먼저 처분하면 양도시점에 분양 받은 아파트가 있기 때문에 양도소득세 과세대상에 해당하고 나중에 양도하는 분양 받은 아파트는 양도 당시 1세대 1주택에 해당해 양도소득세 비과세대상에 해당됐을 것이다.

양도순서에 따른 양도소득세 부담은 다음 표와 같다.

위와 같이 같은 양도금액에 같은 양도차익이 발생하더라도 처분하는 순서에 따라 1800만원 이상의 세금차이가 발생한다. 일반적으로 1세대가 2주택 이상을 보유한 경우라면 양도차익이 가장 큰 주택을 2년 이상 보유하고 가장 마지막에 양도하는 것이 세금측면에서는 유리하다.

김홍근 세무사

김홍근 세무사부동산 매각 시에는 꼭 양도소득세 신고를 해야 한다. 이 중년 여성은 아파트를 양도하고도 양도소득세 신고를 하지 않았다. 양도소득세는 신고납부세목이므로 납세자가 양도한 물건에 대해 법정신고기한 내에 자진해 신고·납부해야 하며 이를 이행하지 않을 시에는 신고불성실가산세 및 납부불성실가산세 등의 추가적인 세금부담이 발생하게 된다. 현행 양도소득세법에서는 부동산의 경우 양도일이 속하는 달 말일로부터 2개월 이내에 신고 납부토록 돼있다. 예를 들어 2013년 1월 15일에 부동산을 팔았다면 양도일이 속하는 달의 말일 즉, 2013년 1월 31일로부터 2개월이 되는 날인 2013년 3월 31일까지 신고·납부해야 하는 것이다. 이 중년 여성이 신고기한 내에 신고·납부를 했다면 200여 만원의 신고불성실가산세 및 납부불성실가산세를 피할 수 있었을 것이다.

김홍근 세무사