직장인 권종헌(40)씨는 최근 만기가 돌아온 적금을 은행에서 빼 MMF에 넣어뒀다. 은행상품 중 썩 끌리는 게 없었기 때문이다. 권씨는 “톡톡 튀는 이벤트성 예금도 없고 금리는 죄다 4% 미만”이라며 “눈에 띄는 신상품이 없다”고 하소연했다.

한 시중은행은 지난해 9월 영화 흥행에 따라 금리가 올라가는 영화 연계 적금 상품을 내놓으려다 포기했다. 이 은행 관계자는 “스포츠 경기 결과에 따라 우대금리를 주는 상품을 내놓았다가 금융당국으로부터 사행성을 조장한다는 지적을 받았다”며 “이후 영화·스포츠와 연계한 상품을 출시하기가 힘들어졌다”고 말했다.

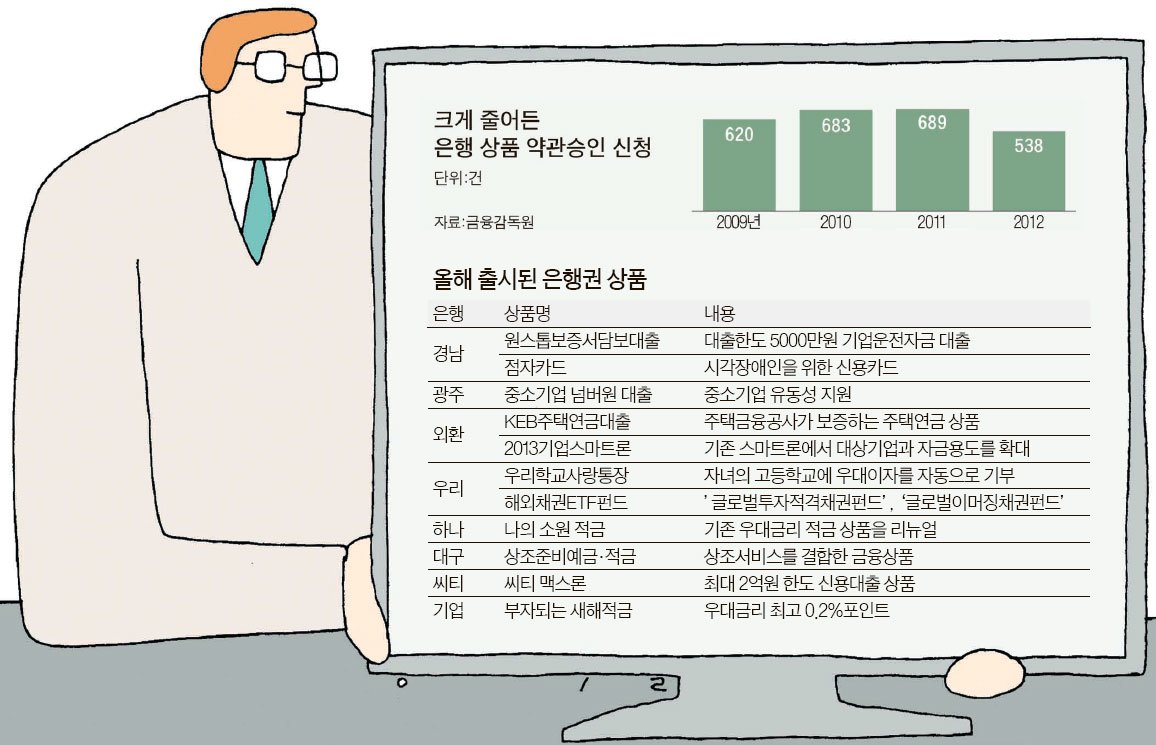

은행권 신상품이 자취를 감추고 있다. 저금리 기조가 이어지고 은행의 수익성이 악화되면서 신상품을 개발할 여력이 줄어든 것으로 분석된다. 23일 금융감독원에 따르면 지난해 은행권의 상품약관 승인 신청은 538건으로 전년(689건)보다 급감했다. 각종 상품을 새로 출시하거나 구조를 바꾼 상품을 내놓는 게 그만큼 줄었다는 의미다. 신상품 출시가 위축됐던 금융위기 직후인 2009년(620건)에도 못 미친다.

그나마 나온 신상품도 엇비슷해지고 있다. 2011년만 해도 주가지수연동예금이나 연금우대적금, 신용카드 연계 상품 등이 다양하게 나왔다. 하지만 지난해에는 스마트폰과 연계한 상품 외엔 눈에 띄는 게 별로 없다. 한 은행 상품개발 담당자는 “지난해 선보인 상품 대부분이 2010~2011년에 나온 것을 리뉴얼한 수준”이라고 전했다.

이는 무엇보다 저금리와 경기불황의 영향이 크다. 마땅히 돈을 굴릴 투자처를 찾지 못하는 상황에서 고객에게 좀 더 높은 금리를 주는 상품을 내놓기가 어려워진 것이다. 은행 입장에선 적극적으로 예금을 더 받아들일 여유도 없는 상황이다. 지난해 4분기 정기예금은 전 분기에 비해 11조7000억원이나 감소했다.

고객들이 점점 영리해지는 점도 한몫하고 있다. 아이디어 상품은 카드 사용 실적이나 전월 평잔 등 일정 조건을 충족해야 혜택을 받는 경우가 대부분이다. 하지만 요즘 고객은 이런 조건을 달지 않고 금리를 더 주는 것을 선호한다. 국민대 경영학부 홍정훈 교수는 “은행 수익성이 나빠진 데다 실속을 추구하는 소비 행태가 늘어나면서 역마진이 생길 수 있는 아이디어 상품을 개발하기가 쉽지 않은 상황”이라고 분석했다.

금융당국이 까다로워진 것도 한 이유다. 금융당국은 지난해 저축은행 사태 이후 ‘소비자 보호’를 최우선 과제로 삼았다. 이러다 보니 은행 상품의 약관을 승인할 때도 금리와 조건, 상품명 등을 예전보다 까다롭게 따진다.

은행권에선 ‘할 게 없다’는 푸념이 나온다. ‘지난해 최대 히트작은 관치상품’이라는 우스갯소리까지 나오고 있는 상황이다. 자체 신상품이 사라지고 ‘적격대출’ ‘외화예금’처럼 고정금리 대출 확대와 외화 유동성 확보를 위해 정부가 주도한 정책상품만 팔리고 있다는 것이다. 당국은 올해에도 새 정부 정책기조인 중소기업·서민 상품 출시를 강조하고 있다. 은행권의 신상품 출시가 당분간 부진할 것으로 예상되는 이유다. 금융소비자원 조남희 대표는 “정책상품의 필요성과 역할은 인정하지만 지나친 규제는 금융산업의 장기 성장을 해치고 시장질서를 왜곡할 우려가 있다”고 말했다.