![[오늘의 운세] 5월 28일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/28/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

‘수퍼리치(Super rich)’의 변심인가. 국내 자산가들이 연리 10%의 브라질 국채 대신 연 3%의 30년 만기 한국 국채에 뭉칫돈을 넣고 있다. 삼성증권에 따르면 이 증권사를 통해 판매된 브라질 국채의 잔고는 7월 1490억원, 8월 1500억원씩 증가했지만 9월에는 3분의 1 수준인 500억원 늘어나는 데 그쳤다. 더구나 요즘은 미국의 3차 양적 완화(QE3)로 브라질 통화 헤알이 강세를 보이면서 환차익이 기대되는 등 브라질 국채 투자 매력이 커진 상황이라 이런 결과는 의외였다. 반면 지난 한 달여간 이 증권사에서 팔린 30년 만기 한국 국채는 총 3000억원어치나 된다. 브라질 국채에 몰린 자산가들의 채권 투자 수요가 한국 장기 국채로 옮겨가고 있는 것이다. 삼성증권뿐만 아니다. 대우증권에서 9월 판매한 800억원어치 중 300억원도 개인투자자 몫이었다.

30년 국채

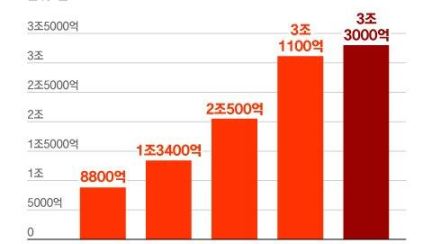

30년 만기 국채는 기획재정부 장관 명의로 대한민국 정부가 발행한 채권이다. 올해는 매달 4000억원 규모로 발행되며 내년 발행 규모는 아직 확정되지 않았다. 지난달 11일과 이달 9일 두 차례에 걸쳐 총 8000억원어치가 발행됐다. 두 번 모두 발행된 지 이틀 만에 매진됐다. 해마다 고정적으로 지급하는 표면이자는 3%, 시장에서 유통되는 시장금리는 3.05%, 3.08%로 발행됐다. 원래 3.08%였으나 더 낮은 금리로라도 사가겠다는 투자자들이 많아 추가로 3.05% 금리로도 발행했다.

기획재정부가 발행한 30년 만기 국채의 실물 견본.

기획재정부가 발행한 30년 만기 국채의 실물 견본. 수퍼리치들이 브라질 국채 대신 30년 만기 한국 국채에 눈을 돌린 이유는 뭘까. 우선 올해 한국의 경제성장률이 2%대로 전망되는 등 글로벌 경기가 좋지 않자 안전자산인 장기 국채에 수요가 몰린 것으로 해석할 수 있다. 8~9월 스탠더드앤드푸어스·무디스·피치 3대 국제신용평가회사가 한국의 신용등급을 일제히 상향해 한국 국채 신용도가 높아진 것도 원인이다. 브라질 국채가 처음 출시됐을 때보다 인기가 떨어진 이유도 있다. 강성부 신한금융투자 채권담당 애널리스트는 “브라질 경기가 근래 좋지 않은 편이고 환율 변동이 심하자 보수 성향의 투자자들이 한국 30년 국채로 눈을 돌린 듯하다”고 말했다.

한국은행이 기준금리를 추가로 낮출 것이라는 기대감도 작용했다. 기준금리가 내린 영향으로 국채 금리가 내리면 반대로 국채값은 오른다. 그때 국채를 채권시장에 내다팔면 짭짤한 시세차익을 낼 수 있다. 삼성증권에 따르면 투자자가 30년 만기 국채를 2년 보유하는 동안 시장금리가 0.5%포인트 내리면 국채를 팔 때 총 수익률이 연 9%인 것으로 나타났다. 은행금리가 연 3%대 초반인 상황에서 연 9%는 매력적인 수익률이다.

기대와 반대로 금리가 오르면 문제다. 도리어 채권값이 떨어져 시장에 내다팔 경우 손해를 볼 수 있다. 통상 채권은 만기가 길수록 금리가 높다. 미국의 경우 30년 만기 국채의 시장금리가 10년 만기 국채보다 1%포인트 이상 높다. 반면 한국은 11일 기준으로 30년 만기 국채 시장금리가 2.95%로 10년 만기 국채의 2.92%와 큰 차이가 나지 않는다. 김진명 기획재정부 국채과장은 “지금은 발행 초기라 거래물량 부족 등의 이유로 금리가 10년 만기 국채와 비슷하지만 유통 물량이 많아지면 미국 같은 모습이 될 것”이라고 전망했다. 강성부 애널리스트는 “내년까지 미국 경기 회복세가 이어지면 한국도 그 영향을 받아 경기가 나아질 수 있다. 그때는 한은이 금리를 내릴 가능성이 작아진다”고 말했다.

박병우 한국투자자보호재단 사무국장은 “30년 국채를 주식처럼 단기적으로 사고팔아 수익을 내겠다는 생각은 위험하다. 금융자산 중 일부를 장기 투자하는 편이 바람직하다”고 말했다.