![[오늘의 운세] 5월 8일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/08/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

‘하나의 유령이 주식시장을 배회하고 있다. 상장지수펀드(ETF)라는 유령이’.

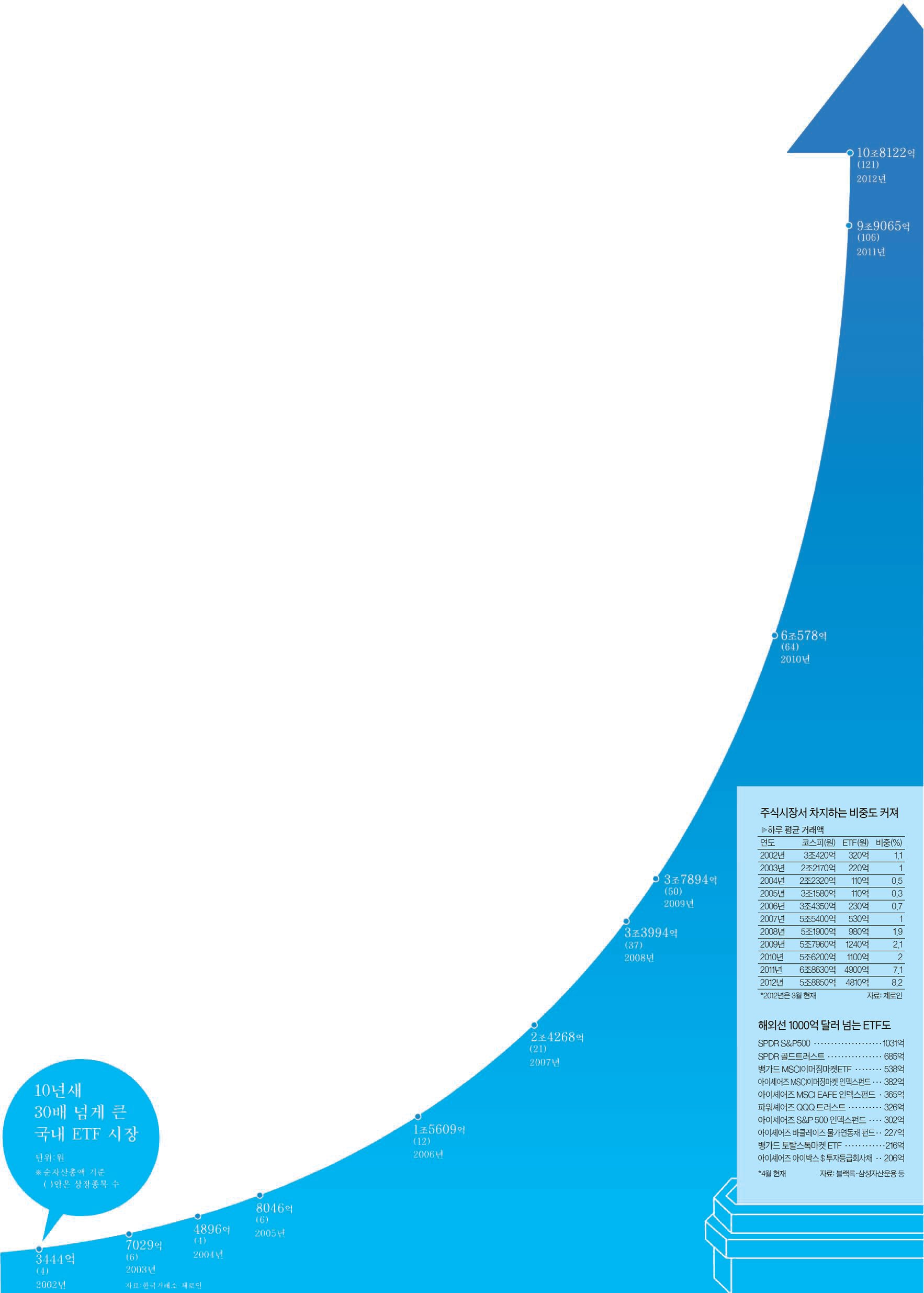

메타포(은유)가 아니다. 팩트(사실)다. 2002년 10월, 국내 시장에 첫선을 보인 ETF가 올해로 10년을 맞았다. 시작은 미약했다. 순자산 총액 3444억원, 4개 종목으로 출발했다. 그러나 10년이 지난 지금, 시장의 대세가 됐다. 10년 전보다 30배 이상 덩치가 커졌다. 자산 규모가 11조원에 육박한다. 종목 수도 121개에 달한다. 2008년 상반기 정점을 찍고 내리막길로 들어선 펀드의 운명과 대비된다.

그렇지만 주식시장 ‘언저리’에도 안 가본 보통 사람에게 ETF라는 단어는 거의 ‘외계어’다. “국민은행 펀드에 가입했다”고 말할 정도로 운용사와 판매사를 구분 못 하는 개인투자자도 많다. 간접투자 상품의 기본인 펀드가 국내에 제대로 뿌리내린 것도 겨우 10여 년이 지났을 뿐이다.

ETF가 불과 10년 만에 금융 시장의 대세로 자리 잡은 이유는 뭘까.

미국 경제전문매체 마켓워치는 “ETF는 모든 업종과 스타일의 투자를 할 수 있도록 만들었다”고 표현했다. 그래서 시장에서는 ETF를 간접투자 상품의 ‘종결자’, 혹은 간접투자 시대의 최고 ‘히트’ 상품으로 부른다.

ETF는 ‘Exchange Traded Fund’의 약자다. 간단히 말하면 ‘주식시장에 상장된 인덱스 펀드’다. 인덱스 펀드는 특정 주가지수의 수익률과 연동해 같은 수준의 수익을 올리는 것을 목표로 운용되는 펀드다. 이런 인덱스 펀드를 주식시장에 상장시켜 주식처럼 거래할 수 있게 만든 펀드가 ETF다. 그래서 일반 펀드에 투자하려면 은행이나 증권사에 가야 하지만, ETF는 홈트레이딩시스템(HTS)을 이용하거나 증권사 객장을 찾아가 주식처럼 사면 된다. ‘분산투자’라는 펀드의 장점과 ‘거래 편의성’이라는 주식의 장점이 결합됐다.

ETF는 해외에서도 역사가 그리 오래되지 않았다. 1988년 미국 뉴욕증권거래소의 나단 모스트는 원자재 물품 거래가 실물 이동 없이 창고 보관증의 증서 형태로 거래되는 것에 착안해 ETF 개발을 제안했다. 93년 미국 최초의 ETF인 ‘SPDR S&P500’이 상장됐다. 2000년 743억 달러이던 전 세계 ETF 시장은 최근엔 1조5000억 달러로 커졌다. 100개에도 못 미치던 상품 개수는 최근엔 3200개를 넘어섰다.

10돌을 맞은 국내 ETF 시장도 상상할 수 있는 투자가 가능하도록 상품이 다양해졌다. 초기엔 국내 주식시장을 대표하는 ‘코스피200지수’를 추종하는 상품 일색이었다. 이후 2006년 특정 업종에 투자하는 섹터ETF, 가치·성장 등 투자 스타일로 구분되는 스타일ETF 등이 나왔다. 이어 해외지수·원자재·채권 등과 관련된 지수를 추종하는 ETF가 출시됐다. 2009년 지수 수익률과는 거꾸로 수익률을 내는 인버스ETF, 2010년엔 지수 수익률의 두 배의 수익을 올리는 레버리지ETF가 등장하면서 시장이 꽃을 피웠다.

거래 비중이 시장의 인기를 말해준다. 하루 평균 거래액은 2002년엔 코스피 시장의 1.1%였다. 레버리지와 인버스 ETF가 인기를 끌면서 최근엔 시장의 8.2%까지 높아졌다. 아시아 시장(일본 제외)에서 거래량이 많은 ETF 1위가 ‘KODEX레버리지ETF’다.

ETF 덩치가 커지면서 시장을 왜곡할 수 있다는 우려도 나온다. 금 시장이 그렇다. 전 세계에서 규모가 두 번째로 큰 ETF가 ‘SPDR골드트러스트’다. 자산 규모가 685억 달러(약 81조원)에 이른다. 이 ETF가 보유한 금의 양은 1300t에 육박한다. 미국·독일·이탈리아·프랑스 중앙은행에 이어 세계 5위에 해당하는 규모다. 금이 최근 전통적인 안전자산에서 투기성 자산으로 바뀐 배경에는 금 ETF가 있다는 분석도 나온다.

국내에서는 특정 운용사 쏠림 현상이 문제점으로 지적된다. 삼성자산운용이 전체 ETF 시장에서 차지하는 비중이 절반을 웃돈다. 그 외 미래에셋·한국투신·우리자산 등 상위 4개사의 시장 점유율이 94%에 이른다. 문제는 독과점 체제가 고비용을 유발한다는 점이다. ETF의 장점 중 하나는 싼 투자비용이다. 일반 주식형 펀드 비용의 절반에도 못 미친다. 그러나 해외와 비교하면 얘기가 다르다. 미국 시장의 대표 지수인 S&P500지수를 추종하는 미국 내 ETF는 보수가 대부분 0.1% 미만이다. ‘뱅가드 S&P500 ETF’는 총보수율이 0.06%에 불과하다. 코스피200지수를 추종하는 국내 ETF의 보수는 0.3% 안팎이다. 비용이 비싸다는 비판을 의식해서인지 24일 삼성자산운용은 다음 달 1일부터 ‘KODEX레버리지’와 ‘KODEX인버스’ ETF의 보수율을 0.93%에서 0.79%로 낮추기로 했다.

최근에는 ETF 자체에 대한 반성도 나온다. ETF의 장점인 거래의 편의성을 훼손한다는 주장이다. ‘인덱스 펀드의 아버지’인 존 보글 뱅가드 창업자는 “인간의 특성상 가격이 오르면 빨리 수익을 확정 짓고 싶어 하기 때문에 ETF로는 장기 투자가 불가능하다”며 ETF에 대해 부정적 입장을 보였다. 그래서 올해 들어서는 ETF를 활용해 분산·장기투자를 할 수 있는 ETF랩이 인기를 끌고 있다.

지난 10년이 ETF 시장의 틀을 잡는 시기였다면 앞으로 10년은 어떨까. 해외에서는 ETF의 미래로 ‘액티브운용ETF(Actively Managed ETF)’를 꼽고 있다. 인덱스 펀드를 상장시킨 게 전통적인 의미의 ETF라면 액티브 펀드를 상장시켜 만든 ETF다.

정찬형 한국투신운용 사장은 “ETF가 인덱스 펀드에 바탕을 둔 만큼 펀드 간의 차별성이 없기 때문에 선발주자가 앞설 수밖에 없다”며 “다른 운용사를 따라잡기 위해 똑같은 상품을 내놓기보다는 액티브운용ETF 개발에 집중할 계획”이라고 말했다.