# 캐나다에서 생활하다 최근 귀국한 이모(37·여)씨는 신용카드를 만드는 데 한참을 망설여야 했다. 은행 창구에선 해당 은행계열의 신용카드를 적극 추천했지만 마음에 들지 않았다. 이씨는 결국 7개가 넘는 카드사의 홈페이지를 뒤적여 자신에게 맞은 신용카드를 찾아냈다. 그는 “캐나다에선 원하는 조건을 입력하면 그에 맞는 신용카드를 비교해 보여주는 사이트가 있다”며 “한국에서는 3~4장씩 갖고 있는 신용카드를 무슨 기준으로 선택하는지 모르겠다”고 고개를 갸웃거렸다.

금융 상품의 선택을 돕는 비교공시가 정작 소비자에게는 ‘무용지물’이 돼버렸다. 필요한 정보가 부족한 데다 상품 간의 비교도 어렵기 때문이다. 현재 금융사는 각 협회 홈페이지를 통해 업권별로 금융상품의 정보를 제공하고 있다.

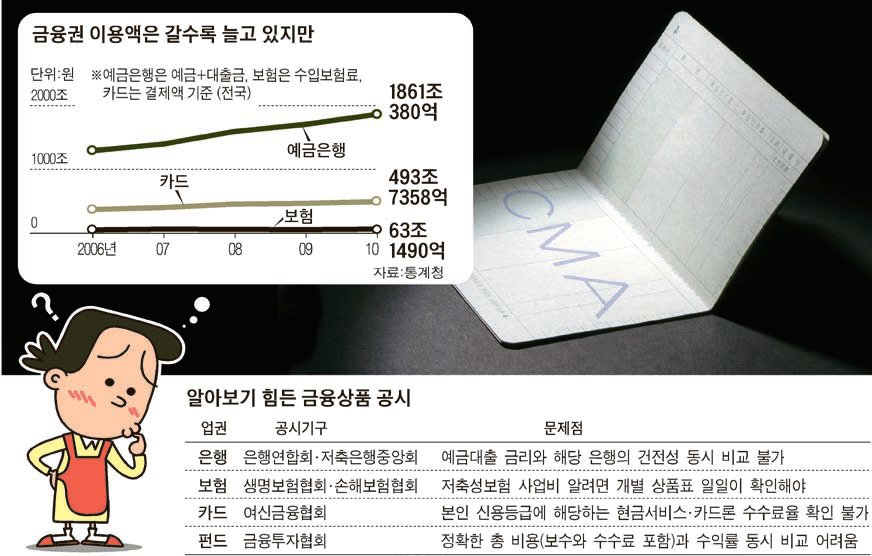

은행연합회·저축은행중앙회의 예금·대출 금리 비교, 금융투자협회와 생·손보협회의 수익률·수수료 비교, 여신금융협회의 상품별 수수료율 비교 등이 대표적이다. 하지만 고객이 해당 정보를 상품을 선택하는 데 활용하기란 거의 불가능에 가깝다. 지난해 가입액이 25% 증가해 지금껏 84조원을 끌어들인 개인연금·퇴직연금 상품을 보면 모든 금융권(은행·보험·자산운용사)에서 공통으로 판매하고 있지만 정보는 따로 논다. 홈페이지별로 검색 방법뿐만 아니라 수익률을 나타내는 용어와 방식도 수익률(은행), 이자율차배당률(보험), 배당률(자산운용사)로 다르다. 업계 관계자조차 “담당 부서에 알아본 뒤 설명해주겠다”고 답할 정도다. 게다가 수익률에 큰 영향을 미치는 은행·자산운용사의 수수료나 보험사의 사업비도 함께 표시하지 않고 있다.

상품 구조가 비교적 단순한 은행·카드사의 예금·대출 금리 안내도 마찬가지다. 특히 전반적인 리스크가 높은 저축은행의 경우 자기자본비율이나 연체율을 동시에 보여줘야 한다는 지적이다. 카드사의 각종 수수료율 비교 공시도 필요한 정보를 얻기엔 역부족이다. 서민이 주로 이용하는 카드대출의 금리비교를 쉽게 바꿨다고 하지만 금리대별로 적용받는 회원수만을 보여주고 있다.

송민규 한국금융연구원 연구위원은 이에 대해 “영국이나 캐나다처럼 독립된 기구를 통해 ‘대화형 상담 서비스’를 마련하거나 상품 특징별로 요약·통합된 사이트를 만들 필요가 있다”고 조언했다.

김혜미 기자

비교공시제도

유사한 금융상품의 주요 특성을 쉽게 비교할 수 있도록 일목요연하게 자료를 재구성해 공시하는 제도. 단순히 정보를 제공하는 데 그치는 일반공시와 달리 소비자가 상품 선택에 해당 정보를 활용할 수 있도록 돕는 게 목적이다. 국내에선 해당 업권의 자율규제기구(협회)가 비교공시를 담당하고 있지만 영국이나 캐나다의 경우 정부 산하의 소비자보호기구가 이를 총괄해 관리한다. 금융감독원은 ‘금융소비자포털(consumer.fss.or.kr)’을 통해 각 협회의 비교공시 사이트를 안내하고 있다.