국내 가정에 냉장고가 보급되기 시작한 것은 1965년께다. 베이비 부머들이 초등학교에 들어가기 바로 전후였다. 이후 30여 년이 흐르며 보통 집에 냉장실과 냉동실이 분리된 냉장고가 한 대 있는 게 상식이 됐다. 1995년 김치냉장고가 히트치기 전까지는 그랬다. 그런데 지금은 업소용이 아닌 가정에서도 김치냉장고, 쌀냉장고, 화장품냉장고, 와인냉장고 등 다양한 목적의 냉장고가 등장했다. 이유야 간단하다. 보관하는 물건마다 온도와 기간, 사용 횟수 등이 다르기 때문이다.

은퇴 준비자산도 마찬가지다. 일반적으로 본인의 자산 중 은퇴자산, 즉 노후에 쓸 돈이 어떤 것인지 명확하게 구분하는 사람은 별로 없다. 자녀의 결혼과 유학, 사업, 노후생활비, 비상금 등 목적은 다 다른데 꼬리표 없이 여기저기 뒤섞어 넣어 둔다. 그러다 보니 손 닿는 대로 별생각 없이 꺼내 쓰기 일쑤다. 결국 은퇴생활을 위한 자산은 쓰다가 남은 돈이 되고, 자꾸 자식들에게 노후를 의존하는 형국이 된다. 성인의 70%가 은퇴준비를 못 하고 있다는 조사들이 나오는 이유다.

은퇴자산을 제대로 관리하는 것은 별도의 ‘은퇴전용 계좌’를 만드는 데서 출발해야 한다. 과거에는 은퇴자산이 집과 적금·연금 등으로 간단해 따로 모아놓을 필요가 없었고 그럴 만한 금융회사 계좌나 관리서비스도 없었다. 이제 금융환경이 급변하고 은퇴준비에 쓸 수 있는 상품의 종류와 형태도 다양해지고 있다. 은퇴상품만 하더라도 퇴직연금, 개인연금, 연금보험, 적립식펀드, 장기저축상품, 비상장 주식, 투자형상품, 신탁상품 등으로 넓게 펼쳐져 있다. 더욱이 베이비 부머의 경우 장수로 은퇴생활이 적어도 30년 이상으로 늘어나 은퇴자산을 관리하는 일 자체도 쉽지 않은 세상이 됐다. 따라서 이제는 은퇴자산과 관련한 제반 문제를 좀 더 체계적이고 효율적으로 관리하는 지혜가 요구된다.

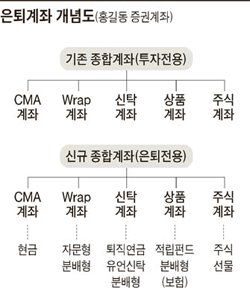

이러한 목적의 은퇴전용 ‘자산 주머니’로 눈에 띄는 것 중 하나가 증권사의 종합계좌다. 은행이나 보험사의 신탁계좌도 활용할 수 있지만 다양한 상품을 넣어 굴리기에는 증권사 계좌가 다소 앞선다. 증권사의 종합계좌는 밑에 신탁을 포함하여 랩상품, CMA, 소액채권 등은 물론 주식 직접투자까지 가능한 가장 포괄적인 계좌다. 기존의 계좌는 투자전용 계좌로 쓰되 별도의 종합계좌를 하나 더 만들어 은퇴계좌로 활용하자. 최근 일부 증권사는 노후대비 별도계좌에 현금흐름 분석과 월 지급식 인출 등의 계좌관리 서비스도 제공하고 있다. 은퇴준비는 현실을 직시하는 데서 시작해야 한다. 은퇴계좌를 따로 만들어 보면 자신의 현재 자산상태와 미래 은퇴생활의 모습이 한눈에 들어오게 된다.

김진영 삼성증권 은퇴설계연구소 소장