관심은 많지만 방법을 모르는 경우가 있다. 노후 대비가 대표적이다. 노후자금을 어떻게 마련하고 운용할지에 대해 혼란스러워하는 사람이 적잖다. 노후자금 마련을 위한 투자에 지름길이란 없다. 위험을 분산하는 적립식 투자와 시간에 따른 복리효과를 겨냥해 일찍 투자에 나서는 것이 최선이라는 게 이미 확인됐다. 은퇴 이후의 삶을 조금이라도 풍요롭게 하기 위해선 다양한 금융상품을 활용하는 전략이 필요하다.

누적수익률 300%. 대학생이던 2003년 1월 ‘KB스타적립식’ 펀드에 가입해 7년10개월간 이 펀드를 보유하던 김성훈(30)씨의 투자 성적표다. 아르바이트를 하면서 적립식 투자를 시작한 그는 매달 꾸준히 50만~100만원을 펀드에 납입했다.

그렇게 넣은 원금 5000만원의 평가금액이 최근 2억원이 됐다. 그는 한국금융투자협회가 최근 시상한 ‘모범 펀드투자자’ 시상식에서 최우수상을 받았다. 장이 나쁠 때도, 형편이 어려울 때도 투자를 멈추지 않았다.

김씨는 “서브프라임 모기지 사태가 났을 때는 불안한 이야기가 많아 환매할까 고민도 많았지만 기다린 보람이 있다”고 말했다.

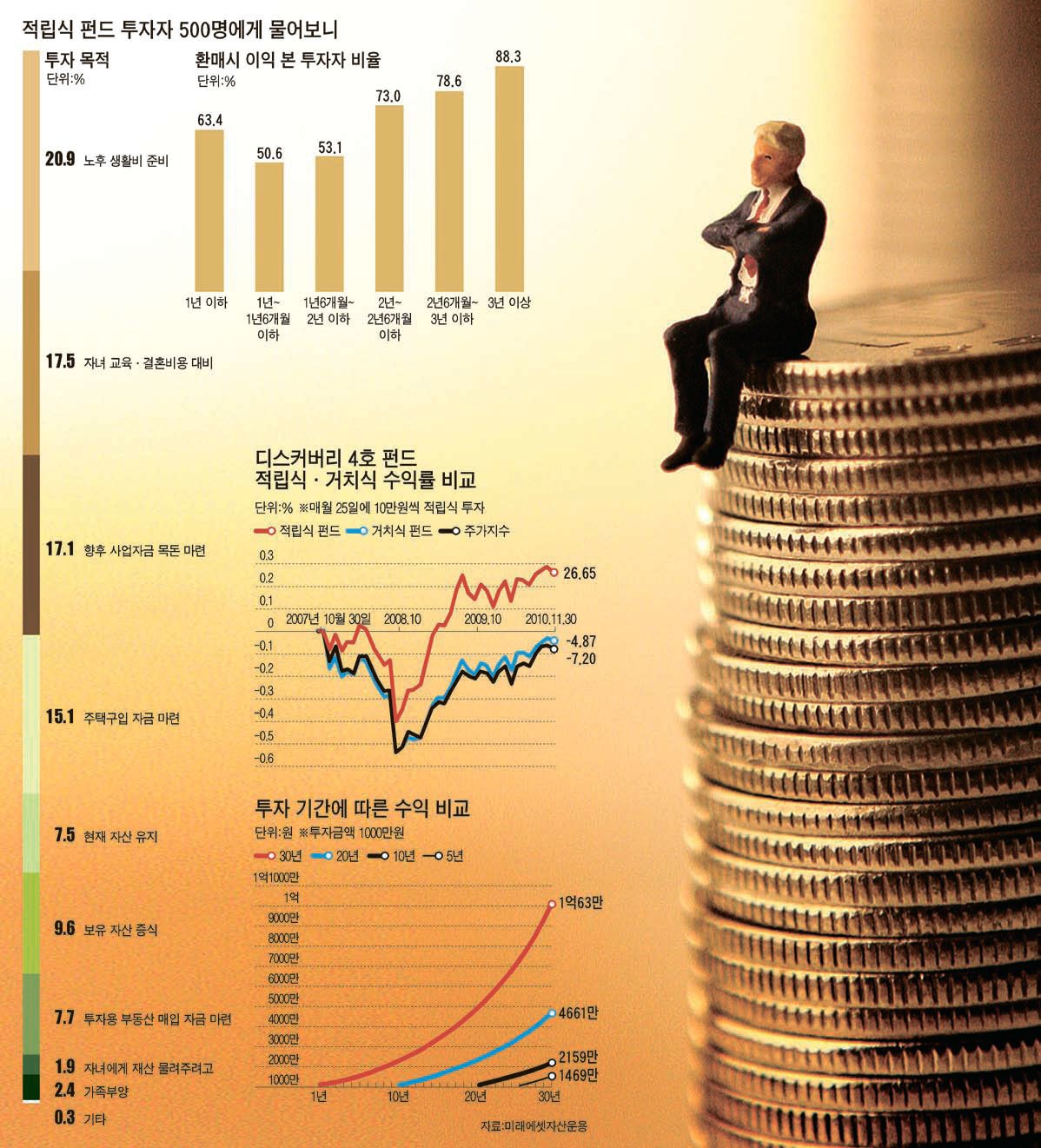

그의 성공 사례는 적립식 투자의 마법을 보여준다. 적립식 투자는 위험을 분산하는 대표적인 투자 방법으로 꼽힌다. 미래에셋자산운용이 디스커버리 펀드의 수익률을 분석한 결과 코스피가 최고점을 기록한 2007년에 매달 10만원씩 적립식 투자를 시작했다고 가정할 때 지난달 30일까지 수익률은 26.65%인 것으로 나타났다. 반면 목돈을 일시에 투자하는 거치식 투자의 수익률은 -4.87%였다. 같은 기간 코스피 수익률은 -7.2%였다.

개별펀드가 아닌 적립식 투자 전체로 살펴봐도 적립식 투자의 위험관리 효과는 증명된다. 삼성증권에 따르면 2007년 10월에 신규 투자를 시작했더라도 지난해 말까지 적립식 투자의 수익률은 13.3%, 목돈을 일시에 투자한 거치식 투자 수익률은 -14.3%을 낸 것으로 나타났다.

삼성증권 투자컨설팅팀 김남수 연구원은 “적립식 투자는 시작하는 시기가 좋지 않더라도 주식을 싼값에 매수한 구간이 있기 때문에 주가가 반등하면 빨리 회복되는 모습을 보인다”고 말했다.

적립식 투자는 주식을 사는 평균 가격을 낮추는 효과가 있다. 주기적으로 같은 금액의 주식을 사들이다 보니 주가가 떨어지면 매입 수량이 늘어나고, 주가가 오르면 매입 수량이 줄어 같은 양의 주식을 주기적으로 사는 것보다 평균적으로 싼 가격에 주식을 사는 셈이 된다. 그런 만큼 주가지수가 오르면 반등 폭이 클 수 있다. 지난해 적립식 펀드의 회복세가 더 가팔랐던 것도 이런 이유에서다.

미래에셋자산운용 김동엽 은퇴교육센터장은 “적립식 투자의 경우 지수가 하락한 뒤 상승장에서 수익이 가장 좋다”며 “위험분산뿐 아니라 복리효과도 적립식 투자의 장점”이라고 말했다.

노후자금을 마련할 때는 일찍 투자를 시작한 ‘얼리 버드’가 승자다. 시간에 따른 복리효과 때문이다.

복리는 원금과 이자를 합한 금액에 다시 이자가 붙는다. 노후자금을 마련하기 위해 1000만원을 연 복리 8%로 투자했다고 할 때 투자 기간이 30년인 경우 원금과 이자를 합한 금액은 1억63만원이다.

반면 10년을 투자한 경우는 2159만원에 불과하다. 돈을 굴린 시점에 따라 분명한 수익률 차이가 발생한 것이다.

피델리티자산운용의 분석자료를 보면 그 차이가 명확해진다. 만약 A라는 사람이 25세부터 매년 400만원을 기대수익률 8%의 포트폴리오에 10년 동안 투자한 뒤 추가 불입을 중단하고 65세까지 기다린다고 가정해보자. A씨가 투자한 원금은 4000만원이지만 은퇴 시점에 6억7000만원을 모을 수 있다. 반면 41세부터 매년 400만원씩 기대수익률 8%의 포트폴리오에 65세까지 25년간 같은 금액을 투자한 B씨는 65세에 3억6000만원을 손에 쥘 수 있는 것으로 나타났다.

연령에 따른 포트폴리오 관리도 필수다. 주식과 채권, 현금형 자산으로 나뉜 포트폴리오를 구성한 뒤 라이프 사이클에 따라 이를 조정해야 수익을 추구하면서도 투자 위험을 줄일 수 있다. 20~30대는 보수적인 투자보다는 주식 비중을 많이 가져가면서 고수익을 추가하는 것도 괜찮다.

하지만 은퇴를 앞두고 있는 50대의 경우 장이 하락했을 때 만회할 기회가 없는 만큼 주식형에 투자하는 것은 금물이다. 은퇴가 가까운 투자자는 기대수익률이 낮더라도 변동성을 낮추고 자산을 안정적으로 유지하는 것이 중요하기 때문이다.

하현옥 기자