1950년대 후반에 태어난 소위 ‘베이비부머’들의 은퇴 쇼크가 시작됐다. 1980~90년대 경제발전의 주역이었던 이들이 50대 중반을 넘기면서 거의 반강제적으로 일터를 떠나야만 하는 현실을 맞게 된 것. 앞으로 평균 20~30년은 더 살 것으로 보이는 이들의 미래가 결코 만만치는 않을 것 같아 걱정이다.

베이비부머들은 한창 경제활동을 할때 벌기도 많이 벌었다. 하지만 그동안 번 돈을 주택마련이나 자녀 교육비·결혼비용 등으로 주로 지출하다 보니 정작 자신들의 노후 준비는 별로 해놓은 게 없다. 이들이 ‘은퇴’란 말만 들어도 덜컥 겁을 내는 이유다. 현재 한국의 노후대비 수준은 OECD 평균의 절반에도 못 미친다고 한다. 노후대비 수준을 OECD 평균 이상으로 올리지 못할 경우 그것은 곧바로 우리 경제 전반에 큰 짐으로 작용한다. 정부가 노인들을 위해 과도한 사회적 지출을 감당해야 하기 때문이다.

은퇴설계는 사회진출과 동시에 해야

지난 수 십년간 한국의 경제발전 속도는 세계에서도 그 유례를 찾기 힘들 정도로 빨랐다. 때문에 부동산이나 주식투자를 통해 큰 돈을 번 경우가 많았다. 하지만 지금은 글로벌 경제성장률이 3% 안팎을 밑도는 때다. 우리 경제가 선진국 문턱에 진입함에 따라 성장률도 4% 안팎으로 떨어졌다. 안정적인 경제성장기에 접어들었다는 얘기다.

이런 시기를 맞아 국민은행 GOLD&WISE 대치PB센터 박혜원 팀장은 다음과 같은 노후대비 요령을 제시한다. 우선 ‘일확천금 노리다가 쪽박 찬다’는 말을 명심해야 한다고 말한다. ‘대박’보다는 ‘거북이식 투자’에 주안점을 두라고 권고한다. 박 팀장이 제시하는 노후대비 제 1원칙은 ‘한 번에 큰 돈을 노리기 보다는 사회진출과 동시에 차근차근 노후설계를 하고 실천하라’는 것이다. 요즘 새내기 직장인들은 적립식펀드를 통해 미래의 목돈 마련에 나서는 경향이 있다. 비록 적은 액수라도 일찍부터 차근차근 돈을 모으고 그 돈에 복리효과까지 감안하면 미래에는 제법 큰 액수를 손에 넣을 수 있게 된다. 매달 30만원을 연 7%씩 복리이자를 적용받으면 20년 후엔 약 1억5600만원을 손에 쥘 수 있다.

투자상품을 적절하게 혼합하라

올 3월 기준 은행의 정기예금 이자율은 연 평균 4%를 밑돌고 있다. 이 같은 저금리 속에서 안정성만을 고집하는 것은 비(非) 합리적일 수 있다. 연평균 물가상승률을 3.5%로 가정하고 정기예금 이자율을 연 4%로 치면 실질 소득은 마이너스(-)가 된다. 따라서 이런 상태가 계속된다면 수 십년간 저축한 목돈이 푼돈으로 전락할 수도 있다.

그런 만큼 노후대비의 제 2원칙으로 ‘물가상승을 상회하는 투자수익을 추구하라’는 것을 꼽을 수 있다. 은행예금은 물론 채권형상품과 주식형상품, 파생금융상품 등 다양한 상품을 통해 보다 효과적으로 수익을 늘릴 필요가 생긴다. 노후설계 전문가들은 노후대비 투자 시 연령대별로 가져가야할 ‘예금 대(對) 투자상품의 비율’을 다음과 같이 권고한다. 30대는 30%(예금) : 70%(투자상품), 40대는 40% : 60%, 50대는 50% : 50%다. 투자상품은 주식형과 채권형, 파생상품 등으로 그 비율을 다시 조정한다.

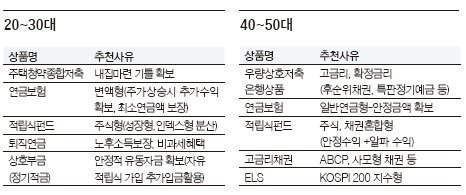

박 팀장은 상기한 내용을 감안해 연령대별로 노후에 대비한 투자상품 포트폴리오를 다음과 같이 제안했다. <표 참조> 국민은행 GOLD&WISE 대치PB센터는 박성영 PB센터장을 중심으로 4명의 PB팀장이 1:1 맞춤상담, 고객에 맞는 포트폴리오 제공,세무·법률·부동산 전문가를 통한 자산관리, 각종 고품격 이벤트 초청행사 등을 하고 있다.

▶문의=GOLD&WISE 대치PB센터 02-566-3885

< 성태원 기자 seongtw@joongang.co.kr / 일러스트=장미혜 >