“모든 데이터 분석 뒤엔 (투자자의) 직관이 따른다.”

‘투자의 귀재’ 워런 버핏(79)의 스승인 벤저민 그레이엄의 말이다. 투자자는 이런저런 숫자를 살펴보지만 마지막은 결국 직관에 따라 결정한다는 얘기다. 버핏이 대표적으로 ‘낡은 산업’인 철도회사 벌팅턴노던산타페(BNSF) 인수를 발표한 직후 월가 사람들은 이 말을 떠올렸다. 그들은 “버핏이 스승을 너무 존경한 나머지 직관에만 의존해 빅딜을 벌였다”고 촌평했다.

워런 버핏의 바이 아메리카는 철도

그들의 생각을 뒷받침해줄 만한 사실들이 하나씩 드러났다. 버핏이 BNSF 인수 제안에서 타결까지 들인 시간은 열흘밖에 되지 않았다. 지난달 23일 미 텍사스 포트워스의 애슈턴호텔에서 그는 BNSF의 최고경영자(CEO)인 매튜 로스에게 인수 의사를 타진했다. 이후 일은 빠르게 진행됐다. 투자은행 골드먼삭스의 인수합병(M&A) 팀이 양쪽을 오가며 조율했다. 줄다리기가 치열하게 이어졌다. 협상을 시작한 지 딱 10일째인 이달 1일 양쪽이 도장을 찍었다.

더 놀라운 사실 하나는 최대 현안인 주당 인수가격을 결정하는 데 버핏이 고민한 시간은 단 15분이었다는 점이다. 블룸버그통신은 이달 3일 BNSF 관계자의 말을 빌려 “주당 100달러를 요구하자 버핏이 15분 정도 생각한 뒤 ‘오케이!’라고 말했다”고 보도했다.

‘철도의 저주’ 피할까

이런저런 뒷이야기가 하나씩 알려지면서 버핏의 신화는 더 부풀어올랐다. 경이로운 눈길이 그에게 집중됐다. 하지만 그가 은퇴를 앞두고 마지막이 될 대형 인수에 모두 440억 달러(52조8000억원)를 베팅하면서 직관에만 의존했을까. 버핏은 금세기의 가장 영악한 플레이어로 꼽힌다. 그의 BNSF 인수 과정을 좀 더 살펴보면 긴 여정을 엿볼 수 있다.

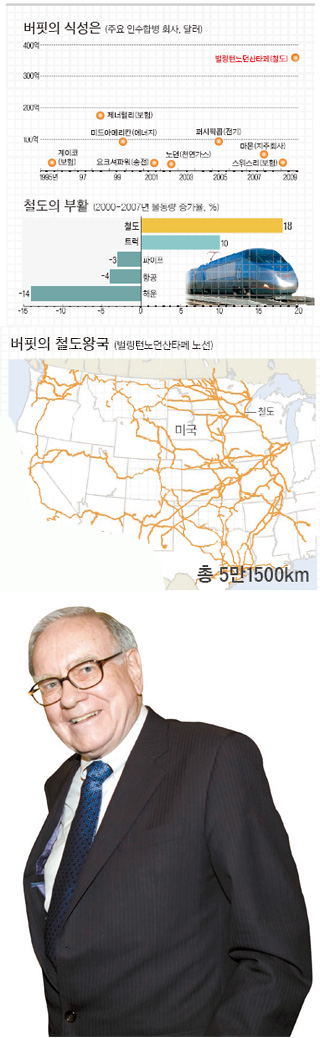

버핏이 철도에 관심을 갖기 시작한 때는 2006년이다. 그해 그의 투자회사인 버크셔해서웨이는 내부적으로 철도산업을 분석하기 시작했다. 원유가격이 급등하기 시작하고 항공기나 선박보다 물동량이 빠르게 늘고 있었기 때문이다. 그는 분석을 바탕으로 2007년 BNSF의 지분 10.9%를 사들였다.

당시 월가의 ‘버핏 분석가’들은 2007년 BNSF의 지분 인수를 일시적인 외도쯤으로 판단했다. 사실 2007년 버크셔해서웨이 주총에서 버핏의 맹우 찰리 멍거는 “철도가 호황이지만 지분을 사들이기엔 너무 늦었다”고 말했다. 버핏도 “미 철도는 막대한 자본을 요구하는 반면 수익률은 낮다”고 말하곤 했다.

영악한 플레이어는 말과 행동이 곧잘 다른 법이다. 그래 놓고 물밑에서 버핏은 BNSF의 지분을 계속 사들였다. BNSF의 이사로 취임하기도 했다. 호랑이 굴에 들어가는 길을 택한 셈이다. 그는 이사로서 BNSF의 강점과 약점을 샅샅이 파악했다. 최고경영자(CEO) 매튜 로스가 이끄는 경영진의 능력도 살펴봤다. 버핏이 가장 중시하는 ‘해자(Moat)의 깊이’도 가늠했다. 일종의 업종 장악력인 해자가 깊어야 경쟁사들이 감히 넘볼 수 없기 때문이다.

내부 정보를 파악한 버핏은 지난해 행동에 나섰다. BNSF 경영진에 인수 의사를 내비쳤다. 마침 국제유가가 치솟고 온실가스가 최대 화두가 되면서 철도가 급부상했다. 반면 금융위기 탓에 BNSF 주가는 떨어졌다. 거품 없이 알짜 기업을 사들이기 딱 좋은 때였다. 하지만 그의 첫 번째 공략은 성공하지 못했다. 가격 차이가 너무 컸다.

보험사업가에서 철도 자본가로

버핏은 포기하지 않았다. 1년이 흐른 뒤인 지난달 다시 시도했다. 결국 BNSF를 품에 넣는 데 성공했다. 주당 100달러는 인수 사실이 알려지기 전인 지난달 30일 주가 75달러에 웃돈 25달러를 얹은 액수다. 버핏은 이미 보유한 22.6%를 뺀 나머지 77.4%를 모두 사들이기로 했다.

미 정부의 승인을 받는 데 아무런 문제가 없다고 파이낸셜타임스(FT)는 이달 4일 전했다. 버핏이 다른 철도회사를 보유하지 않아 독점 시비에서 자유롭기 때문이다. 그는 인수대금 60%는 현금으로, 나머지는 보유한 주식으로 지급할 가능성이 크다. 인수가 일단락되면 BNSF는 버핏 포트폴리오 가운데 가장 큰 자산이 된다. 그동안 보험 사업자로 분류됐던 버핏이 철도 자본가가 되는 셈이다. 또‘미국 경제의 럭비공’을 손에 쥐게 된다. 럭비공은 미국 철도산업의 별명이다. 1860년 본격적으로 건설되기 시작한 미국 철도는 한때 산업의 상징이었으나 과잉·중복 투자, 소모적인 경쟁, 부실 경영, 숨 막히는 규제 때문에 줄파산하곤 했다. 대주주나 투자자의 운명을 한순간에 바꿔놓기 일쑤였다. 철도 산업이 럭비공으로 불린 이유다.

실제 미국에서 철도로 부를 일궈 성공적으로 후대에 물려준 사람은 아주 드물다. 1860~70년대 철도회사 뉴욕센트럴을 설립·운영한 코닐리어스 반더빌트만이 성공적인 철도 자본가로 꼽힐 정도다. 나머지 노던퍼시픽철도의 제이 쿡이나 이리철도의 제이 굴드와 대니얼 드루, 짐 피스크 등의 말로는 좋지 않았다. 철도회사에 대규모 자금을 공급했던 투자은행가 JP모건 1세는 1890~1910년 사이 줄줄이 파산하는 철도회사를 구조조정하느라 애를 먹어야 했다. 당대 최고 기업인과 금융인이 ‘철도의 저주’에서 헤어나질 못한 셈이다.

비용과의 전쟁 불가피

20세기 후반 ‘투자의 현인’ 반열에 오른 버핏은 예외일 수 있을까.

월가 전문가들은 버핏이 철도의 저주 대상이 되지는 않을 것으로 보고 있다. 첫째 근거가 철도 르네상스다. 20세기 들어 트럭과 항공에 밀린 철도가 요즘 되살아나고 있다. 2000~2007년 사이 철도 운송량은 18% 늘어났다. 선박과 송유관, 항공의 운송량은 줄었다. 고유가로 운임 경쟁력이 높아졌기 때문이다.

둘째 근거는 집중화다. 미국 메이저 철도회사는 1932년만 해도 132개나 됐다. 격변을 거쳐 2008년 말 현재는 7곳만 남았다. 과거처럼 중복·과잉, 살인적인 경쟁이 일어날 가능성은 줄었다는 얘기다. 게다가 버핏의 BNSF 인수 자체가 철도산업의 신뢰성을 높여 수익을 개선할 수 있다는 분석도 제기됐다. ‘버핏이 투자할 정도면 믿을 만하다’는 시장의 인식 때문에 예컨대 BNSF가 저금리로 자금을 조달해 비용을 줄일 수 있을 것이라는 얘기다.

반면 여전히 회의적인 전문가도 적지 않다. 월가 역사가인 존 스틸 고든은 이달 4일 CBS 마켓워치와의 인터뷰에서 “많은 사람이 철도 르네상스를 이야기하고 있다”며 “이는 기름값이 오를 때마다 늘 있었던 현상”이라고 말했다. 73년과 79년 1, 2차 오일쇼크 때 철도가 부활한다는 얘기가 많이 돌아 거물 투자자들이 지분을 사들이곤 했다. 하지만 “철도가 거대한 네트워크 산업이다 보니 곳곳에서 돈이 샌다”며 “경영자들이 비용을 제대로 줄이지 못하고 있다”고 고든은 지적했다. 비용 때문에 매출에 비례해 순이익이 적다는 얘기다. 버핏의 성공은 철도만큼이나 고전적인 비용과의 전쟁에 달려 있는 셈이다.