![74세 할머니 간첩, 이선실…포섭 타깃은 김부겸이었다 [간첩전쟁 4화]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/27/268d86b8-9fd0-4d0a-a6d2-77666d9d2cbc.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![[오늘의 운세] 5월 27일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/27/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

‘자본시장과 금융투자업에 관한 법률’(이하 자본시장법)이 4일 시행됐다. “자본시장의 빅뱅(대변혁)이 예고된다”지만 일반인 입장에서는 “그냥 그런가 보다”다. 당장 피부에 와 닿는 것은 펀드 가입이 어려워졌다는 거다. 펀드 하나 가입하려 해도 1시간은 기다려야 한다. 투자자 보호에만 치중하다 보니 생긴 문제다.

자본시장법으로 새 펀드 쏟아진다는데…

닥쳐올 큰 변화 중 하나가 신종 금융상품의 출현이다. 자본시장법 체제에서는 ‘하지 말라는 것’만 아니면 어떤 것이라도 할 수 있다. 금융사 입장에선 그간 규제에 막혀 내놓지 못했던, 투자자 구미에 딱 맞는 상품을 선보일 수 있게 됐다는 의미다 .

투자자에게는 반가운 소식이다. 그러나 동시에 위험이기도 하다. 신종 금융상품은 과거 어떻게 운용해 어떤 성과를 냈다는 기록이 없다. 그럴듯해 보여 덥석 삼켰다간 배탈이 날 수 있다. 앞서 나왔던 단순 주식형·채권형 펀드가 아닌, 대안 펀드가 그랬다. 증시 불안의 파고를 헤쳐갈 ‘구명정’이라고 내세웠지만 이름뿐이었다. 자산배분형·절대수익추구형·부동산 펀드 등이 그랬다. 향후 쏟아질 신종 상품에 대한 투자 안목을 키우기 위해 이들 펀드의 성과를 분석해 봤다.

자산배분…하기는 하는 건가

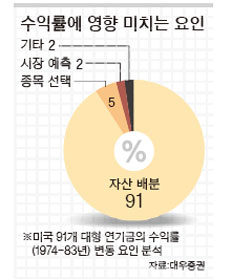

1974∼83년 10년간 미국 91개 대형 연기금의 수익률을 결정하는 요소들을 분석했다. 종목을 잘 선정하고, 시장을 정확히 예측하는 것이 중요할 것 같다. 그러나 이들 요소의 수익률 기여도는 각각 5%, 2%밖에 안 됐다. 나머지는? 자산배분이었다. 자산을 어떻게 배분하느냐가 수익률의 91%를 결정했다. 자산별 성과가 매년 들쭉날쭉하기 때문이다. 영원한 1등은 없다.

대우증권의 분석에 따르면 2년 이상 어떤 자산도 꾸준하게 최상위권을 달성하지 못했다. 10개 자산 가운데 글로벌 리츠는 1위(2004년 33.9%)→6위(2005년 16%)→2위(2006년 37.5%)→10위(2007년 -16.9%)→7위(2008년 -42.6%) 등으로 성적이 급등락했다. 딱 맞는 시점에 제대로 된 자산을 고르기란 불가능하다. 적절한 자산배분을 통해 위험을 관리하는 것이 그만큼 중요하단 얘기다.

그러나 개인들이 자산배분 투자를 하기는 쉽지 않다. 대우증권 이병훈 연구위원은 “자산을 분산하기 어려울 만큼 투자 규모가 작은 것이 걸림돌”이라며 “게다가 시장을 예측할 수 있다고 믿는 것도 자산배분 투자를 방해한다”고 말했다.

그래서 자산배분형 펀드가 나왔다. 자산배분을 전문가들이 알아서 해 준다는 개념이다. 그러나 전문가들의 자산배분 성적도 형편없었다. 대부분 원금을 까먹었다. 국내 증시 상황에 따라 주식과 채권의 비중을 조절해 위험을 낮춘다는 펀드 가운데 ‘KTB엑설런트주식혼합C’를 제외하곤 1년 수익률이 죄다 마이너스였다. 이 펀드만 증시 하락을 우려해 주식 비중을 20% 선으로 줄였을 뿐 다른 펀드들은 40% 선을 유지했기 때문이다. 해외 주식·채권에 알아서 투자하는 펀드는 더 심각했다. ‘미래에셋인사이트혼합’은 주식 비중이 90%, 그중 중국(홍콩) 주식 비중이 75%에 달했다. 1년간 원금의 절반 가까이를 까먹었다. 하나대투증권 김대열 펀드애널리스트는 “이름만이 아니라 실제로 자산배분을 하고 있는지를 과거 운용 보고서 등을 통해 살펴봐야 한다”고 강조했다.

절대수익…달성은 가능한가

절대수익추구형 펀드는 증시 등락에 관계없이 안정적 수익을 추구하는 것이 목표다. 목표 달성 방법에 따라 채권알파형·공모주하이일드형·시장중립형 등 세 가지로 분류된다.

채권알파형은 자산의 대부분(60~90%)을 채권에 투자하고 나머지 자산을 주식 등에 투자해 수익을 높인다. 공모주하이일드형은 나머지 자산을 공모주나 투기등급(BB+ 이하) 채권에 투자한다. 시장중립형은 선물·현물 간 차익거래 등을 이용해 절대수익을 추구한다. 선물 가격이 순간적으로 올라 선물과 현물 가격이 너무 벌어졌을 경우 코스피200지수선물을 팔고 현물 주식을 사들여 차익을 올리는 방식이 대표적이다.

펀드평가사 제로인에 따르면 6일 현재 순자산 10억원 이상 218개 절대수익추구형 펀드의 1년 수익률은 3.32%다. 채권형 펀드(3.9%)는 물론이고 3년 만기 국고채 금리(3.73%)에도 못 미친다. 최근에 4% 선으로 떨어지기는 했지만 얼마 전까지 1년짜리 은행 정기예금 금리가 5%에 달했던 것을 감안하면 ‘절대수익추구형’이라는 말이 무색해진다.

심지어 원금을 까먹은 것도 있었다. 채권알파형 펀드인 ‘Pru투플러스채권혼합’ 펀드는 1년 수익률이 -13%다. 채권 수익률에 더한 ‘알파’의 수익률을 추구하려 주식을 15%까지 편입한 탓이다. 대우증권 김혜준 선임연구원은 “절대수익추구형 펀드는 운용 목표가 그렇다는 것이지 실제로는 손해도 볼 수 있다”며 “구체적인 운용 전락과 성과 등을 따져 잘 골라야 한다”고 말했다.

부동산…불패는 신화였나

재테크 세상에서 부동산은 ‘불패’로 통했다. 주식이야 무슨 일이 생기면 휴지조각에 불과하지만 부동산은 최악의 경우 깔고 앉으면 원금은 안 까먹는다는 생각에서다. 부동산 투자의 걸림돌은 큰돈이 들어간다는 것이다. 부동산 펀드는 펀드를 만들어 부동산에 투자, 소액으로도 부동산 투자를 가능하게 했다. 부동산 펀드는 사무용 빌딩 등을 사서 임대해 수익을 얻은 후 나중에 되팔아 시세차익을 거두거나(임대형), 아파트·상가 등의 개발사업에 돈을 빌려주고 이자를 받는(대출채권형) 등의 방법으로 운용된다.

이론적으로는 임대나 이자 수익이 꼬박꼬박 나오기 때문에 안정적이다. 과거 성적도 화려하다. 2005년 이후 상환된 부동산 펀드의 연 평균 수익률은 10% 안팎이다. 2007년 1월 설정돼 지난해 4월 상환된 ‘골든브릿지특별자산22’는 연 환산 수익률이 14.4%다.

문제는 부동산 경기가 가라앉으면서 불거졌다. 특히 대출채권(PF)형이 골치다. 개발사업이 차질을 빚으면서 건설사들이 자금 압박에 시달리고 이에 따라 대출 원리금을 상환하지 못하고 있다. 제로인 류승미 연구원은 “만기가 1년 내인 공모형 부동산 PF형 펀드 9800억원 중 8400억원 정도는 만기 상환이 불투명하다”고 분석했다.

‘PAM부동산3’은 다음 달 3일 수익자총회를 열어 이달 20일인 펀드의 만기를 1년 연장할 계획이다. 피닉스자산운용 조철희 마케팅본부장은 “개발사업자인 월드건설이 워크아웃 대상이 되면서 제때 원리금 상환을 못 하게 됐다”며 “그러나 9만4000평의 부지를 담보로 잡고 있는 만큼 사업이 진척되면 돈을 돌려받을 수 있을 것”이라고 주장했다. ‘하나UBS클래스원특별자산 3C2’는 개발 사업이 지연되면서 대출금 상환을 못 하고 있는 상태다. 하나UBS자산운용 임정진 마케팅팀장은 “16일 만기가 돌아올 때까지 대출금이 상환되지 않으면 수익자총회를 열어 만기를 연장하거나 담보자산을 매각하는 등의 대안을 검토할 것”이라고 말했다.

교보증권 김종민 상품개발팀장은 “부동산 펀드가 연 7∼8%의 수익을 안정적으로 주기는 하지만 최근과 같은 돌발 상황에서는 원금도 제때 돌려받지 못할 수 있다”며 “시장 상황과 투자 부동산 사업의 전망을 잘 따져 보고 신중하게 투자해야 한다”고 조언했다.