![[단독] 용산 "檢인사 예고됐었다…검찰총장이 깜짝 수사발표한 것"](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/16/bc0f127f-1f06-4b32-a56b-7c5e21971658.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![[오늘의 운세] 5월 16일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/16/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

그들은 천적(天敵)이다. 주식과 인플레이션 얘기다. 돈이 많이 풀리고 ‘경제성장 호르몬’이 넘치면 물가가 뛴다. 자연히 돈값인 금리를 올리는 수순을 밟는다. 호르몬 농도도 약해진다. 그러면 주식은 매력이 떨어지고 ‘미운 오리’가 된다. 다시 백조로 변하려면 오랜 시간을 인내해야 한다. 역사를 돌아봐도 늘 그랬다.

그 역사의 수레바퀴가 다시 구를 조짐이다. 몇 년간 잔잔했던 물가가 심상치 않아서다. 그러나 부자들은 언제나 위기를 기회로 돌렸다. 물가(水邊)에서 가라앉지 않고 잘 뜨는 법은 없을까.

인플레 잔혹사

인플레가 걱정될 때 내 돈은

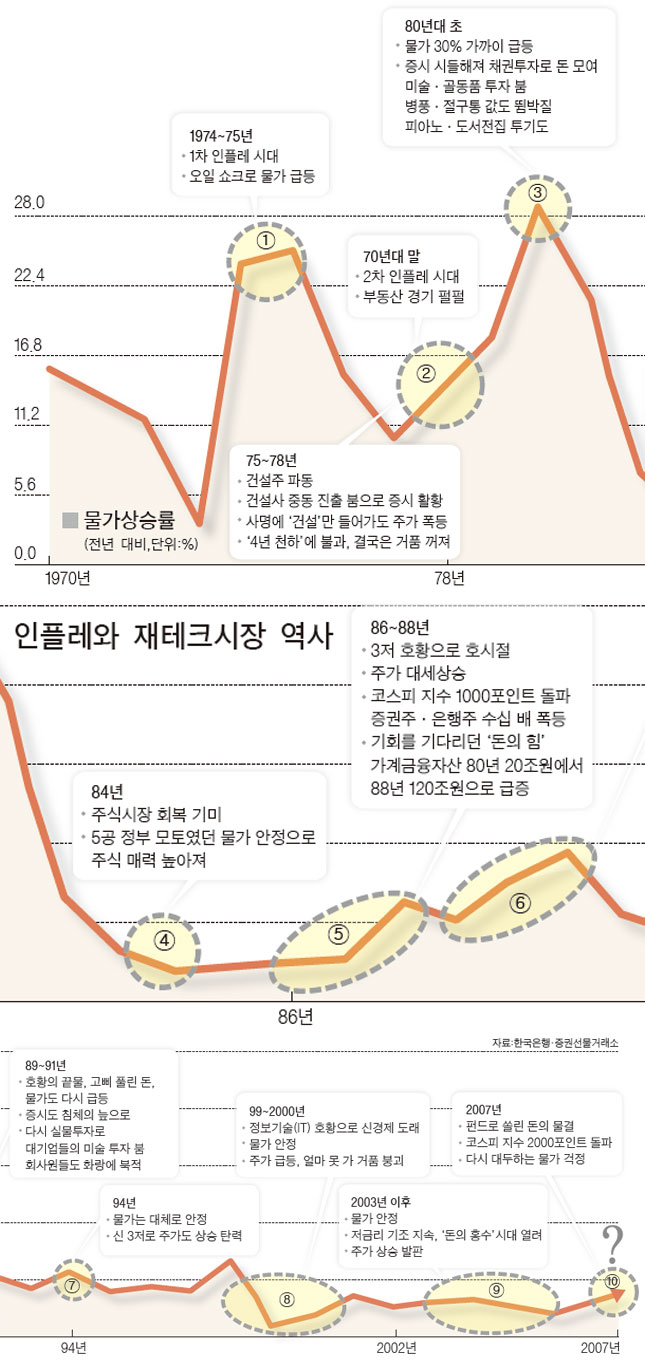

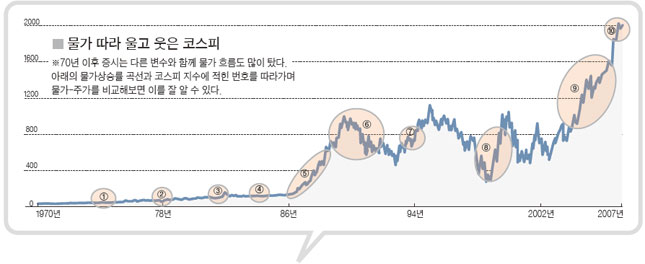

돈 풍년과 높은 물가가 찾아올 땐 재테크 시장도 늘 후유증을 겪었다. 지난 30여 년을 돌아보면 세계적으로 세 번의 ‘인플레 시대’가 있었다. ‘석유 파동’이 휩쓸고 간 1970년대 초와 말, 그리고 3저 호황기의 끝물인 80년대 말이었다. 한국도 이 흐름을 따랐다.

이럴 땐 주식시장이 힘을 제대로 쓰지 못했다. 예컨대 80년대 후반 한국에선 ‘저금리·저달러·저유가’의 3저 호황을 등에 업고 주가가 3년간 4배 뛰면서 1000포인트를 돌파했고, 금융·무역·건설 등 트로이카주(株)가 이름을 날렸다. 은행주만 해도 평균 80배 오르는 기염을 토했다. 이런 호시절의 씨앗은 80년 20조원에서 88년 120조원으로 부푼 가계의 금융자산이었다.

그러나 속살은 거품이었다. 주가수익비율(PER)이 50~100배인 종목이 속출했다. 결국 80년대 말부터 주가는 4년간 내리막길이었다. 돈이 밀어올린 대세상승의 끝물엔 어김없이 인플레가 똬리를 틀었다. 80년대 중반 2%대였던 물가상승률은 90년대 들어 8~9%로 뛰었다.

인플레와 주가하락 시대에 으뜸으로 부상한 건 실물(實物)이었다. 좀 더 ‘안전한 자산’을 찾아 돈이 움직인 것이다. 골동품·미술품 등이 틈새를 파고들었다. 대기업 돈이 예술계로 넘쳐흘러 들어왔고, 화랑은 회사원으로 북적거렸다.

70년대 말도 닮은꼴이었다. 물가가 20% 넘게 폭등했던 시절이다. 땅을 중심으로 부동산 값이 고삐 풀린 야생마처럼 내달렸다. 미술·골동품도 비슷했다. 5만원짜리 ‘병풍’이 1년 새 40만원에 거래됐고 ‘제주도 절구통’은 15만원에서 50만원으로 뛰었다. 심지어 인플레 불안심리가 극에 달하면서 일상용품인 ‘자동차·피아노·도서전집’까지 미리 사두려는 투기가 성행했다.

인플레를 피해 안전자산을 찾는 몸부림은 세계적으로도 비슷했다. 2차 오일쇼크가 휩쓴 뒤인 80년 1월 금값은 온스당 870달러대로 1년 만에 300% 넘게 폭등하며 사상 최고치를 기록했다.

이와 유사한 모습이 지금 보인다는 게 투자자들의 고민이다. 중국을 기점으로 인플레 빨간 불이 번지고 있기 때문이다. 인플레 걱정에 불을 붙이는 주범은 농산물과 원유 값이다. 이 때문에 내년엔 한국도 5년 만에 3%대 물가상승률 펀치를 맞을 것으로 우려된다.

반복되는 역사의 시나리오인 듯 유동성 잔치가 서서히 막을 내린다는 분석도 줄을 잇는다. 교보증권 이종우 리서치센터장은 “2001~2004년까지 저금리 아래서 지구촌 돈이 많이 풀렸다”며 “2003년부터 한국 코스피지수는 300%, 중국은 500%, 미국은 80% 넘게 올랐지만 과잉 유동성 후유증으로 상승 사이클이 끝나간다”고 했다.

대세상승 흐름이 더 이어지더라도 주식투자의 기대수익률은 크게 떨어질 수밖에 없을 것이란 게 전문가들의 일치된 견해다. 강방천 에셋플러스투자자문 회장은 “내년 주식투자에선 목표수익률을 15% 안쪽으로 낮춰 잡는 지혜가 요구된다”고 말했다.

흙에 살리라

하지만 작전지도를 새로 그려도 마땅히 고를 상품이 없다는 게 고민이다. 물론 요즘엔 미술품이나 금에 투자하는 펀드까지 나왔다. 그런 곳에 이미 ‘투자 보따리’를 나눠 넣은 사람도 적지 않다.

하지만 투자자에게 덜 알려진 ‘숨겨진 녀석들’도 있다. 70~80년대엔 태어나지도 않았던 것들이다. 무엇보다 인플레 주범으로 지목된 농산물·기름을 뒤집어 수익원으로 활용할 수 있도록 고안된 상품들이 나오고 있다. 수십 년 인플레 역사가 흐르면서 실물투자도 진화한 셈이다.

흙을 투자의 씨앗으로 삼는 ‘애그리 펀드(Agriculture fund)’로는 일단 도이치투신운용의 ‘프리미어 에그리비즈니스’가 있다. 농업·비료·생명공학 기업에 돈을 넣는다. 미국 몬산토와 스위스 신젠타 같은 생명공학업체 주식을 많이 들고 있다. 최근엔 브라질·아르헨티나·말레이시아의 대형 농산물업체에 투자해 재미를 봤다.

아직 반응은 미지근하다. 올 4월에 설정돼 지금까지 1085억원가량을 모았다. 6개월 수익률은 6.9%이고, 3개월 수익률은 8.4%로 점점 좋아지고 있다. 실제로 지난달엔 ‘소프트 원자재(soft commodity)’로 분류되는 농산품 중에서 면화만 빼고 옥수수·콩·팜유(palm oil) 등의 가격이 모두 올랐다. 도이치투신 이종수 상무는 “최근엔 옛 동유럽 공산권의 모임이었던 ‘코메콘’에 속했던 나라를 주시한다”며 “농산물 증산 잠재력이 크다”고 했다.

애그리 펀드는 ‘수급의 경제학’도 눈여겨볼 만하다. 금세 공급이 늘기 어려운 재화가 농산물이기 때문이다. 예컨대 중국과 인도에서는 팜유 수요가 매년 10% 늘어나지만, 팜 나무를 심어서 기름을 뽑으려면 8~10년이 걸린다. 지금 재고는 10년 만에 가장 낮은 수준이다. 팜유 몸값이 뛸 수밖에 없다는 얘기다. 게다가 인간의 3대 욕구 중 하나인 ‘식(食)’에 해당하는 것이어서 수요를 갑자기 줄일 수도 없다.

KTB자산운용 장인환 사장은 “세계적으로 ‘대체에너지’ 투자가 늘면서 그 원료로 쓰이는 농산물이 부족해질 것”이라며 “피로가 누적된 증시를 조심하는 대신 곡물 투자가 유망하다”고 했다.

우리CS운용은 ‘Commodity 인덱스 플러스 파생상품’을 팔고 있다. 원유·금·구리를 기본으로 생우(生牛)·생돈(生豚)·옥수수 등에 돈을 나눠 투자한다. 연초 이후 수익률은 11% 수준이다.

여러 자산에 나눠 투자하는 부자들은 농업 관련 펀드에도 적극적이다. 지난 2월에 흥국투신이 내놓은 삼겹살 펀드도 강남 부자들 사이에 입소문을 타고 인기를 모았다. 삼겹살 값이 쌀 때 샀다가 비쌀 때 파는 상품이었다. 아마 지금 비슷한 해외펀드가 나온다면 큰 인기를 끌 것이다. 마침 중국인들이 즐기는 돼지고기 값은 최근 1년간 29% 급등했기 때문이다.

다만 농산물 펀드도 투자대상을 꼼꼼히 뜯어보고 가입해야 후회가 없다. 하나UBS운용은 지난해 6월부터 ‘옥수수 설탕 파생상품’을 팔고 있다. 투자자 돈의 30%를 뉴욕·시카고의 옥수수·설탕 선물에 투자하고, 나머지는 국내 채권에 넣는다. 그러나 연초 이후 수익률이 1.2%에 불과하다. 원당 가격이 지난해 고점을 찍은 뒤 들쭉날쭉해 수익률이 저조했다.

돈의 홍수에도 기름은 뜬다

뒤집어 생각하면 치솟는 유가나 천연자원을 보고도 시름 대신 함박웃음을 지을 수 있다. 산유국이나 원자재가 풍부한 나라들은 어떤 때보다 돈벌이가 쏠쏠하기 때문이다.

마침 한화운용은 13일 국내 처음으로 원유 매장량이 세계 7위인 ‘카자흐스탄 펀드’를 내놓았다. 석유·광산·금융업체에 주로 투자한다. 오일 머니로 특수가 일고 있는 중앙아시아는 한국의 증권·운용사 최고경영자(CEO)들도 잇따라 현지 방문에 나서는 등 최근 눈독을 들이는 신성(新星)이다.

기름과 형제지간인 상품도 눈여겨볼 만하다. 우리CS운용의 ‘글로벌천연자원주식’이 대표적이다. 세계 1, 3위의 철광석 기업인 호주의 BHP 빌리톤과 리오틴토 주식을 많이 갖고 있다. 올 들어 수익률은 30%를 넘었다. 지난 6월에 나온 삼성투신운용의 ‘글로벌 대체에너지 펀드’는 스페인·덴마크의 풍력발전 회사에 투자해 최근 3개월간 25%의 수익을 거뒀다.

다만 원자재 펀드는 수익률이 높지만 가격 변동성, 투자위험도 크다.

좋은 예가 원유와 관련한 주가연계증권(ELS)이다. 아이로니컬하게 기름 값이 너무 올라 낭패를 보고 있기 때문이다. ELS를 설계할 때 가격이 일정 범위 안에 들어야 수익이 나도록 돼 있는데 이를 벗어나 되레 손실을 보게 된 것이다. 우리CS운용의 ‘파워 오일 파생상품 8’은 서부텍사스중질유(WTI) 선물가격에 연계해 수익이 결정되는 지난 11일 6개월 만기를 맞았다. 그러나 손실률이 28%에 이른다. 유가가 6개월간 40% 이상 오르지 않으면 10%가량의 수익금을 돌려주는 구조인데 가격 상승폭이 이를 뛰어넘었기 때문이다.