![[속보] '채상병특검법' 부결로 폐기… 찬성 179, 반대 111, 무효 4](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/28/b4ebe9e9-9a80-4a6d-b26e-f7c41ff91a92.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![[오늘의 운세] 5월 28일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/28/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

서울 시내 한 아파트의 화재 후 모습. 중앙포토

단체화재보험료를 납부하는 아파트 임차인에 대해선 해당 임차인 과실로 화재가 발생하더라도 보험회사의 대위권(구상권) 행사를 제한하는 내용의 화재보험 약관 및 상품설명서 개선 등이 추진된다. 그간 아파트 단체화재보험 보험료를 납부하면서도 화재 피해 보장의 사각지대에 있었던 임차인들이 앞으로는 보호받을 수 있게 된다.

금융감독원과 손해보험협회는 오는 9월까지 이런 내용을 골자로 한 금감원 화재보험 표준약관 및 각 손해보험사 자체 단체화재보험 약관 개정 등을 실시한다고 4일 밝혔다.

단체화재보험은 아파트 세대 내에서 발생한 화재, 폭발 등으로 인해 건물 및 가재도구 등에 입은 손해 및 타인의 인적·물적 피해에 대한 손해배상책임을 보장하는 상품이다. 16층 이상 아파트 등 특수건물은 화재보험법에 따라 의무가입해야 하며 15층 이하 아파트도 인적·물적 피해 보상을 위해 대부분 가입한다. 지난해 말 기준 단체화재보험 가입은 1만9000건 정도다. 아파트 단지별로 가입하기 때문에 실제 보험가입세대는 1000만세대 이상으로 추정된다.

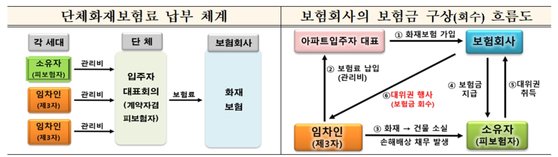

단체화재보험료 납부 체계 및 보험금 구상 흐름도. 금융감독원

단체화재보험의 보험료는 아파트 각 세대의 거주자가 매월 관리비에 포함해 납부한다. 이 거주자는 소유자일수도 있고 임차인일 수도 있는 등 차이가 없다. 하지만 보장 대상에선 차이가 발생한다. 소유자 과실로 화재가 발생했을 때와 달리, 임차인 과실로 화재가 발생했을 땐 보험회사가 건물 소실액을 소유자에게 보상한 뒤 임차인에게 대위권(구상권)을 청구해온 것이다.

이는 현행 화재보험 계약상 임차인을 보험계약자(아파트 입주자 대표회 등) 또는 피보험자(아파트 등 보험목적물의 소유자)가 아닌 제3자로 취급하기 때문이다. 이에 임차인 과실로 아파트 등에 화재가 발생할 경우, 보험회사는 소유자에게 지급한 보험금을 임차인(제3자)으로부터 회수할 법적 근거를 가질 수 있었다. 임차인은 관리비 등을 통해 실질적으로 화재보험료를 납부함에도 불구하고, 화재보험으로부터 보상을 받지 못해 경제적 피해가 발생할 수밖에 없는 구조였다.

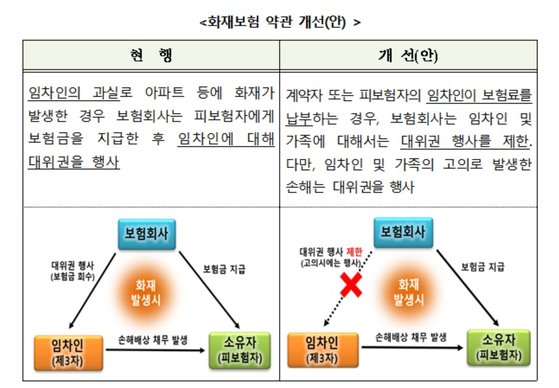

화재보험 약관 개선(안). 금융감독원

이에 금감원과 손해보험협회는 화재보험 약관에 임차인이 보험료를 부담하는 경우 보험회사가 해당 임차인에 대해 대위권을 행사하지 않도록 예외조항을 신설키로 했다. 적용범위는 아파트 외에 사무실과 상가·오피스텔 등으로 동일하게 취급하고 재산종합보험 등 화재위험을 보장하는 다른 상품 약관까지도 포함한다. 또 화재보험 판매시 계약자에게 제공하는 상품설명서에도 임차인에 대한 보험회사의 대위권 행사제한 규정을 명시하기로 했다.

이를 위해 오는 9월까지 각 손해보험회사들이 자체 화재보험 약관을 자율적으로 개선하고 금융감독원도 화재보험 표준약관 개정을 추진키로 했다. 손해보험회사 개별약관은 표준약관 개정 전에라도 자체 개선해 조기 시행할 수 있다. 손해보험협회도 오는 9월까지 상품설명서 작성기준인 '손해보험상품 공시자료 시행세칙'을 개정한 뒤 화재보험 상품설명서에 반용토록 할 계획이다.

정용환 기자 jeong.yonghwan1@joongang.co.kr