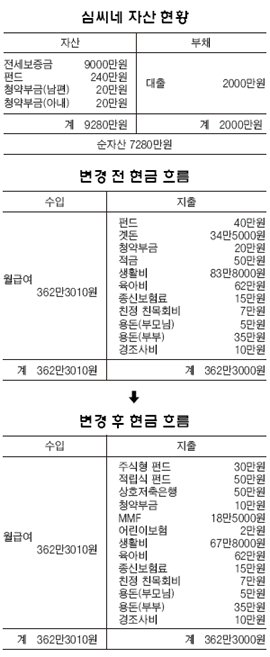

A : 심모(32.여)씨는 맞벌이를 하고 있지만 결혼 후 오히려 씀씀이가 커져 고민이다. 아이를 키우는 데 드는 돈이 생각보다 많기 때문이다. 게다가 영업 일을 하는 남편 직장이 불안정하고 최근 아파트 값이 크게 오르면서 마음이 더 조급해졌다. 내집 마련과 남편이 직장을 그만둔 후 하고 싶어하는 고깃집 운영자금을 대려면 적잖은 돈이 필요한데 가진 것이라고는 대출받은 2000만원을 제외하면 전세 보증금을 포함해도 7280만원이 전부이기 때문이다. 두 가지 목표를 위해 어떤 투자전략을 짜야 할지 물어 왔다.

심씨 가족은 내집 마련과 남편의 사업자금 확보가 목표다. 그러나 현재 갖고 있는 순자산은 7280만원으로 턱없이 부족하다. 심씨 가족이 해야 할 일은 우선 종자돈을 만드는 일이다. 아직 젊고 아이도 어리므로 노후준비나 교육비 마련은 나중으로 미루는 게 좋다.

심씨 가족은 친정어머니에게 무이자로 빌린 돈 2000만원을 먼저 갚을 것을 고려하고 있다. 그러나 종자돈 모으기와 부채 상환을 병행할 것을 권한다. 다만 종자돈 만들기용 통장과 돈을 갚기 위한 통장은 별도로 관리하는 게 좋다.

가장 중요한 건 지출을 최대한 줄여 저축금액을 늘리는 것이다. 매월 13만원이나 되는 휴대전화 요금은 이용 습관을 바꿔서라도 30% 이상 줄여야 한다. 또 집과 직장이 비교적 가까우므로 자가용보다는 대중교통을 이용해 출퇴근하면서 차량유지비도 줄인다. 종자돈 마련이 우선이므로 부부가 각각 들던 청약부금은 남편 것만 남긴다. 이렇게 하면 5월 만기 곗돈을 합쳐 매달 185만원을 저축할 수 있다. 이 중 30만원은 친정어머니에게 빌린 돈을 갚기 위해 5년 만기 주식형 적립식 펀드를 만들 것을 권한다. 그리고 100만원은 두 개로 나눠 50만원은 안전한 상호저축은행 적금에, 나머지 50만원은 적립식 펀드에 투자하도록 하자.

장기투자를 통해 목표를 달성하려면 만약을 위한 유동성 자산이 필요하다. 보통 3~6개월분 생활비는 확보하는 것이 좋다. 따라서 적립식 투자를 하고 남은 18만5000원은 머니마켓펀드(MMF)에 꾸준히 모아 유동성 자산으로 확보하자.

# 어린이 보험에 우선 가입하자

심씨 가족은 남편의 종신보험 안에 가족보장특약으로 의뢰인과 아이까지 포함하고 있다. 이 정도로는 미흡하므로 보완이 필요하다. 가장 먼저 해야 할 것은 어린이 보험 가입이다. 어린이 보험에는 50% 환급형과 100% 환급형 두 가지가 주류를 이룬다. 50% 환급형은 월 1만9000원 정도를 10년간 불입해 만기 때 불입금액의 50%를 환급받는 것이다. 100% 환급형은 월 3만2000원을 10년간 납입하고 만기 때 불입금액의 100%를 환급받는다. 월 불입액이 적고 효율적인 50% 환급형을 추천한다. 남편의 미래 사업자금을 모으려면 소비를 줄여야 한다. 그러나 의뢰인의 건강보험 가입은 후순위로 밀리면 안 된다. 지금은 도저히 여건이 안 따라주더라도 조만간 꼭 건강보험에 가입하기를 권한다.

# 빌라나, 다세대를 통한 내집마련은 삼가라

지금 심씨네는 부채를 제외하면 자산이 7280만원뿐이다. 현재 급여로는 내집 마련과 사업체 운영이라는 두 가지 목표를 동시에 이뤄내기가 사실상 불가능하다. 그러므로 우선 하나에 집중해 자산을 모으는 데 주력하는 것이 좋다.

현재 심씨 남편은 안정적인 직장생활이 어려운 만큼 개인사업을 우선순위에 두는 게 좋다. 내집 마련은 나중에 고려하라는 것이다. 심씨네는 빌라나 다세대주택이라도 구입하려 하지만, 다세대나 빌라는 추천할 만한 구입 대상이 아니다. 구입 직후부터 감가상각이 일어나 가격이 떨어지는 데다, 아파트에 비해 투자자가 적어 환금성도 좋지 않다. 주택가격이 오른다 해도 다세대나 빌라는 되레 가격이 떨어지는 등 투자금이 묶이게 되므로 가급적 내집 마련은 아파트에 집중하도록 권한다. 또 주로 30평형대 이상의 중대형이 가격 상승이 큰 만큼 내집을 마련할 때 최초 구입 평형은 30평형대 이상으로 목표를 두자.

◆'중앙일보-이화여대 파이낸셜 플래닝 센터' 상담신청=전문가를 만나 직접 재산 리모델링 상담을 받을 수 있습니다. e-메일 fpc@ewha.ac.kr이나 센터 전화 02-3277-4497(매주 월~금요일 오전 10시~오후 4시)로 신청하시면 상담 일정을 잡아드립니다. 전화 폭주로 e-메일 신청을 환영합니다. 단 상담을 받으려면 '위 스타트 운동'에 10만원(계좌 외환은행 068-22-01286-6, 예금주 사회복지공동모금회)을 후원해야 합니다.

정리=안혜리 기자