#동양 최대인 1만700t급 수족관을 갖춘 아쿠아플라넷 제주. 제주도가 건립을 주도한 이 시설의 주인은 제주도가 아니라 한화생명 등 보험사와 은행 3곳이다. 2010년 이들 기관은 한화자산운용을 통해 펀드를 만들고 1200억원을 투자해 수족관을 지었다. 2012년 개관해 30년간 운영한 뒤 소유권을 제주도에 넘기게 된다. 정부가 개발해야 할 사회간접자본(SOC)을 대신 지어주고 일정 기간 운영을 맡아 수익을 얻는 일명 BTO(Build-Transfer-Operate) 사업으로 지어진 것이다. 한화자산운용은 “제주 관광 인프라 구축 사업의 일환으로 토지를 무상으로 지원받아 투자 비용을 낮출 수 있었다”고 설명했다. 이 펀드 투자자들은 현재 연 7% 수준의 수익을 얻고 있다.

#올 12월 준공되는 동두천 액화천연가스(LNG) 복합화력발전소의 주인 역시 펀드다. 수도권 일대 약 60만 가구에 전력을 공급하게 될 이 발전소를 건립하는 데는 1720억원이 든다. 돈을 댄 건 보험사와 은행·공제회 등 6개 기관이다. 준공 이후 생산되는 전기는 한국전력거래소가 모두 사들일 예정이다. 투자자들의 기대 수익률은 연 8~12% 수준이다. 이 펀드를 설정한 KB자산운용은 이외에도 GS파워 안양 열병합발전소, 강릉 석탄 화력발전소 등 전국 4개 발전소에 투자하는 펀드를 운용하고 있다.

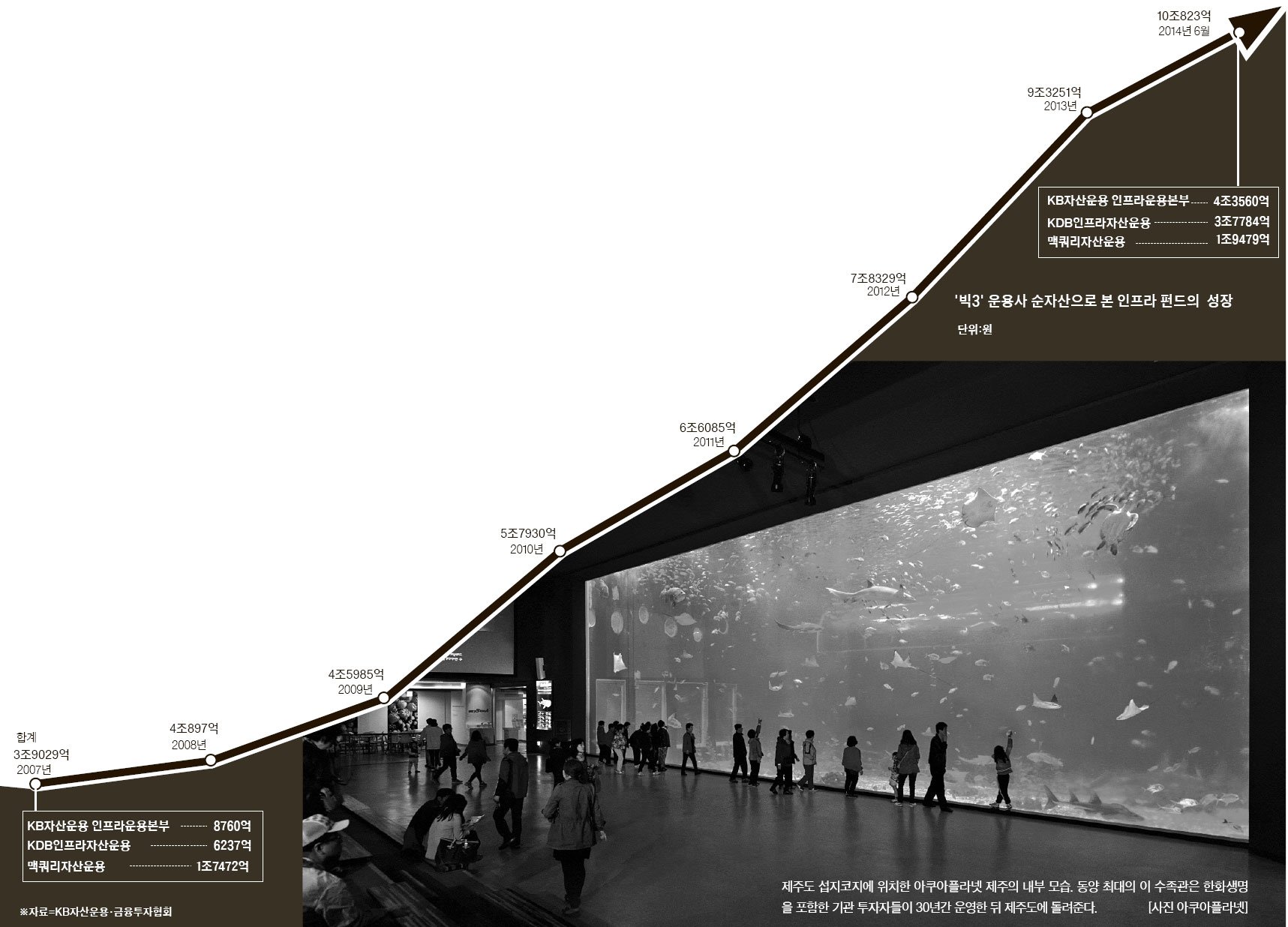

도로나 학교·발전소 같은 사회간접자본에 투자하는 인프라 펀드가 급성장하고 있다. 인프라 펀드 시장에서 ‘빅3’로 통하는 KB자산운용(인프라운용본부)와 KDB인프라자산운용·맥쿼리자산운용의 순자산 규모는 2007년 3조9000억원에서 올해 6월 10조800억원으로 7년 만에 158% 늘었다. 연평균 16%씩 성장한 셈이다.

국내에서 인프라 펀드가 성장하기 시작한 건 1997년 외환위기 이후다. 당시 인프라에 대한 수요는 많았지만 외환위기로 정부는 투자 여력이 없었다. 민간의 손을 빌려 개발하려고 해도 금융 시장 역시 상황이 여의치 않았다. 분위기가 달라진 건 1999년 사회간접자본에 대한 민간투자법이 나오면서부터다. 1994년 제정된 민간자본유치촉진법을 개정해 만든 이 법은 투자자를 끌어들이기 위한 인센티브를 대폭 강화했다. 정부가 투자자에게 최소한의 이익을 보장해주는 최소수입보장제(MRG)가 대표적이다. 1994년~2010년 사이 총 95조원 규모, 627건의 인프라 펀드 투자가 일어날 수 있었던 것은 이 덕분이다.

재원부족에 시달리는 정부가 민간 자본의 손을 빌어 인프라를 개발하는 건 세계적인 추세다. 개발도상국은 경제발전을 위해 도로·항만·발전소 등 대규모 인프라를 깔아야 하는데 국민소득이 낮다 보니 정부 곳간이 넉넉할 리 없다. 선진국 역시 수명이 다 된 인프라를 주기적으로 교체해야 하지만 재정적자 때문에 정부가 지갑을 열기는 쉽지 않다. 인프라 펀드 시장이 개발도상국이나 선진국을 가리지 않고 형성된 건 이 때문이다.

투자자 입장에서도 인프라 펀드는 전통적인 주식·채권과는 다른 매력이 있다. 바로 낮은 변동성과 꾸준한 수익률이다. 정용욱 한화자산운용 인프라운용팀장은 “기관 투자자 사이에선 주식에 비해 안정적이고 채권보다는 수익률이 높은 대체투자에 대한 수요가 꾸준히 있어왔다”며 “주로 정부를 상대로 하는 만큼 장기적으로 안정적인 수익을 낼 수 있다는 게 인프라 투자의 장점”이라고 말했다. 대표적인 대체투자 자산인 부동산과 비교해봐도 나은 면이 있다. 부동산의 경우 임대 수요에 따라 수익률이 오르내리는 데다 경기에 따라 부동산 가격도 수시로 변하기 때문이다.

인프라 펀드의 투자 대상은 시대에 따라 변해왔다. 외환위기 이후부터 2000년대 중반까지는 도로·항만·전철 같은 대형 인프라 투자가 많았다. 제2경인고속도로, 신대구-부산 간 고속도로, 부산-김해 간 경전철이 이렇게 만들어졌다. 그때만 해도 도로나 항만 같은 기본적인 인프라가 여전히 부족했다는 의미다. 주로 BTO 사업 형태로 개발됐다.

2000년대 중반 이후엔 학교 시설이나 군 주거 시설, 과학관이나 문화예술시설같이 정부가 임대료를 내고 빌려 쓰는 리스형 인프라 개발이 주를 이뤘다. 중앙 정부가 주도하는 대형 인프라 개발이 어느 정도 마무리되고 지방자치단체를 중심으로 새로운 시장이 생겨난 것이다. 2000년대 후반에는 발전소와 신재생에너지 발전시설 투자가 많았다. 전력 수요는 늘어나는데 원자력발전소 건설은 점점 어려워져 정부가 공공기관 냉방온도를 관리해야 할 정도로 문제가 심각해진 탓이다. 김형윤 KB자산운용 인프라운용본부 상무는 “인프라 펀드의 투자 대상을 보면 그 시대, 그 사회가 원하는 사회간접자본이 무엇인지 알 수 있다”고 말했다.

최근엔 해외 인프라 투자가 늘고 있다. 국내 인프라 개발은 어느 정도 끝난 데다 기관 투자자가 몰리면서 수익률이 낮아졌기 때문이다. 한화자산운용은 지난해 대체투자사업본부 안에 해외투자팀을 신설했는데 약 1년 6개월 만에 3000억원의 자금을 모으기도 했다. 인프라 개발 정보를 실시간으로 알기 어려운 해외 인프라 투자는 외국계 운용사의 인프라 펀드에 돈을 넣는 재간접 형태가 많다.

송정목 한화자산운용 전략AI(대체투자)운용팀 매니저는 “오랜 경력을 가진 운용사 중에서 성과가 좋은 곳의 펀드를 골라 투자자에게 추천한다”고 말했다.

물론 펀드를 설정해 직접 개발 프로젝트에 참여하기도 한다. KB자산운용이 지난 5월 설정한 일본 태양광 펀드가 그런 경우다. 113억엔 규모의 이 펀드는 일본 히로시마현에 건립되는 33메가와트(㎿)급 태양광발전소를 설립·운용한다. 김형윤 상무는 “일본은 2011년 동일본 대지진 이후 원전 의존도를 낮추기 위해 신재생에너지 발전시설 건립이 늘고 있어 투자 기회가 많다”며 “특히 정부가 이들 시설에서 생산된 전기를 시장가보다 높은 가격에 의무적으로 사들이고 있어 수익률이 높다”고 설명했다.

해외 인프라 투자는 개발도상국보다는 북미나 유럽 같은 선진국에 집중된다. 사모투자 전문 컨설팅업체인 프레퀸에 따르면 올 1분기 현재 투자 대기 중인 글로벌 인프라 펀드의 82%가 미국과 유럽을 투자대상으로 삼고 있다. 개발도상국은 아직 관련 제도가 제대로 갖춰져 있지 않고, 인프라 운영도 불투명한 경우가 많아 위험성이 크기 때문이다. 정용욱 팀장은 “투자 규모가 크고 장기간에 걸쳐 수익을 나눠 받아야 하는 인프라 펀드의 특성상 안전한 선진국 선호 현상이 뚜렷하다”고 말했다.

기관 투자자의 전유물로 여겨져 오던 인프라 펀드는 최근엔 공모 펀드 형태로도 나오고 있다. 미국의 셰일가스 관련 인프라에 투자하는 마스터합자회사(MLP·Master Limited Partnership) 펀드가 대표적이다. 펀드평가사 제로인에 따르면 MLP펀드엔 올 들어 1692억원이 들어왔다. 최근 3개월 수익률은 평균 13.4%로 꽤 높다. 해외 인프라에 투자하는 공모 펀드 15개 역시 올해 평균 수익률 12.1%를 기록 중이다.

국내 인프라에 투자하고 싶다면 코스피에 상장된 맥쿼리인프라펀드를 사면된다. 맥쿼리인프라는 올 초 5800원 근처였던 추가가 14일 현재 6300원대까지 상승했다. 다만 공모 인프라 펀드는 주식형 펀드와 마찬가지로 시장상황에 따라 손실을 입을 수도 있다는 점을 고려해야 한다.

정선언·이한길 기자