![74세 할머니 간첩, 이선실…포섭 타깃은 김부겸이었다 [간첩전쟁 4화]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/27/268d86b8-9fd0-4d0a-a6d2-77666d9d2cbc.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![[오늘의 운세] 5월 27일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/27/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

![[단독]"CCTV 9대, 현관엔 없었다"…강형욱 해명에 PPT 반박](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/27/46461aec-3d5f-4530-b8e4-1569d49641e9.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

‘미래에셋맵스TIGER SEMICON증권상장지수투자신탁(주식)’·‘삼성KODEX반도체증권상장지수투자신탁(주식)’·‘마이트리플스타증권투자신탁(주식)_C/A’·‘대신GIANT현대차그룹증권상장지수형투자신탁(주식)’·‘삼성KODEX자동차증권상장지수투자신탁(주식)’.

올 수익률 100% 펀드 5개 중 4개가 ETF

이들 펀드의 공통점은? 국내 주식형 펀드 가운데 연초 이후 수익률이 100%를 넘은 펀드다. 여기에서 마이트리플스타주식펀드를 뺀 나머지 4개 펀드의 공통점은? 이름에 모두 ‘상장지수투자신탁’이라는 말이 들어갔다. 이들 4개가 상장지수펀드(Exchange Traded Fund·ETF)란 얘기다.

ETF가 대체 뭐기에 이런(?) 수익을 냈을까. ETF는 펀드면서 주식이다. 이를테면 인덱스 펀드를 거래소에 상장시켜 개별 주식을 사고팔 듯 매매하게 한 상품이다. 소액으로도 시장 전체에 투자하는 효과를 내는 인덱스 펀드의 장점과 주식과 같은 거래의 편리성을 더했다.

비용도 싸다. 주식형 펀드의 보수는 연 2.5% 안팎이다. 개중 싸다는 인덱스 펀드의 보수도 연 1.5% 내외다. 그러나 ETF는 연 0.23~0.66%에 불과하다. 주식과 비교해도 ETF는 거래 비용이 적게 든다. 주식을 팔 때는 0.3%의 세금을 내야 한다. 그러나 ETF는 면제다. 사고팔 때 증권사 매매수수료(최저 0.015%)만 내면 된다.

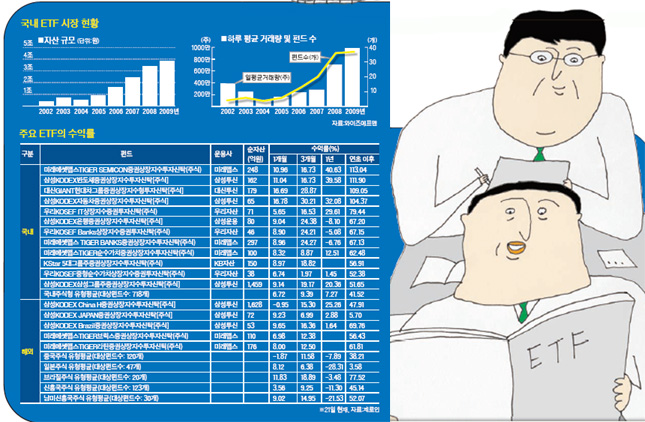

미국 등 선진국 펀드 시장은 이미 ETF 중심으로 재편되고 있다. 전 세계 ETF의 총 자산 규모는 1000조원에 육박한다. 걸음마 단계이기는 하지만 국내 ETF 시장도 성장하고 있다. 2002년 출범 이래 현재 4조원 규모로 성장했다. 42개 상품이 시장에서 거래되고 있다. 종류도 다양해졌다. 지수·섹터·스타일·해외·테마형 등을 비롯해 최근에는 국고채 ETF도 등장했다. 또 앞으로 지수 선물의 수익률과 반대로 움직이는 리버스 ETF, 금·원유 등에 투자하는 상품 ETF, 달러·엔화 등에 투자하는 환 ETF, 주가지수 두 배의 수익률을 추구하는 레버리지 ETF 등도 상장될 예정이다.

그러나 개인들에게 ETF는 생소한 투자 대상이다. ETF에 가입하겠다고 은행을 찾는 투자자들이 여전히 있다(ETF는 주식처럼 거래되기 때문에 증권사에서 주식계좌를 개설한 후 홈트레이딩시스템(HTS)을 이용해 직접 사고팔면 된다). 펀드와 주식의 두 얼굴을 가진 ETF를 활용한 투자 전략을 알아봤다.

펀드 대신 포트폴리오로 활용

‘분산’은 전문가들이 강조하는 성공 투자의 비법이다. 크게 두 가지로 할 수 있다. 먼저, 시간의 분산이다. 적립식 투자가 그렇다. 매월 일정액을 나눠 펀드에 투자하는 방법이다. 주가가 오르면 자산이 불어나서 좋고, 떨어지면 같은 돈으로 더 많은 주식을 살 수 있어 좋다. 시장 등락의 위험에 맞서 평균 매입 단가를 낮추는 ‘코스트 애버리지’ 효과를 누릴 수 있다. 이제는 일반 투자자에게도 익숙해진 개념이다.

두 번째는 투자 자산을 대상별로 분산하는 포트폴리오 투자다. 그러나 포트폴리오는 국내 투자자들에게 외면을 받고 있다. 해외 펀드 가운데 절반 이상이 중국 펀드인 것이 단적인 예다. 주식·채권, 국내·해외 등을 적절히 나눠 포트폴리오를 만들기보다는 될 것 같은 자산에 몰아 투자한다. 다행히 예측이 맞으면 큰 수익을 얻을 수 있지만 반대의 경우 큰 손실을 볼 수도 있다.

개인 투자자들은 대부분 국내외 주식형 펀드를 적절히 섞어 자신의 포트폴리오를 만든다. 그런데 펀드에 여러 개 가입해 본 사람은 느낄 테지만, 펀드 관리가 만만치 않다. 시장의 급작스러운 변동에 적절히 대처하기 어렵고 설사 대처한다고 해도 이미 늦기 십상이다. 한 개의 펀드에서 다른 펀드로 바꿔 타기 위해서는 짧게는 3일, 길게는 8일까지 걸린다. 투자 시점, 환매 시점의 기준가가 얼마인지도 알기 어렵다.

ETF는 이런 관리가 쉽다. 주식처럼 사고팔아 바로 갈아탈 수 있다. 팔고 나서 이틀 후면 현금을 받을 수 있다. 얼마에 사고파는지도 분명히 알 수 있다.

실제 1억원을 투자한다고 쳐 보자. 국내 일반 주식형 펀드 3000만원, 중소형주 펀드 1000만원, 삼성그룹주 펀드 1000만원, 중국 펀드 3000만원, 남미 펀드에 2000만원을 투자하려고 마음먹었다면 대개 은행이나 증권사를 찾아가 해당 펀드에 가입한다.

이를 ETF로 바꿔 똑같은 포트폴리오로 산다고 해보자. 각각 ‘삼성KODEX200상장지수투자신탁’ 3000만원, ‘유리TREX중소형가치증권상장지수투자신탁’ 1000만원, ‘삼성KODEX삼성그룹주증권상장지수투자신탁’ 1000만원, ‘삼성KODEX China H증권상장지수투자신탁’ 3000만원, ‘미래에셋맵스TIGER라틴증권상장지수투자신탁’ 2000만원어치를 사면 된다.

이 경우 수익률은 어떨까. 연초 일반 펀드에 가입했다면(유형별 설정액 1위 펀드 기준) 수익률은 국내 일반 주식형이 39.7%, 중소형주 50.7%, 삼성그룹주 48.9%, 중국 37.7%, 남미 47.5% 등이다. 1억원을 투자해 총 4269만원의 수익을 거뒀다(비용은 제외). 역시 동일 유형가운데 규모가 가장 큰 5개 ETF 수익률은 각각 39.5%, 43.5%, 51.7%, 47.9%, 61.8%다. 총 4809만원을 벌었다.

ETF와 펀드 투자의 수익률 차이는 특히 해외 펀드에서 벌어졌다. 설정액 1위 중국·남미 해외 펀드의 수익률은 평균에도 못 미쳤다. 1위 펀드 대신 수익이 높은 중국·남미 펀드를 골랐다면 ETF보다 일반 펀드로 만든 포트폴리오 투자의 성과가 더 좋았을 수도 있다. 많은 펀드 중 어떤 걸 고르느냐에 따라 성과가 크게 차이 날 수 있다는 얘기다. 반면 ETF는 어떤 펀드를 택하든 같은 유형 내에서는 수익률 차이가 크지 않다. 고수익은 안 돼도 시장 수익률만큼은 된다는 얘기다. 삼성투신운용 사봉하 ETF운용팀장은 “선진국에서는 ETF를 활용한 자산관리 서비스가 대세”라며 “개별 종목을 거래해 봤다면 ETF로 손쉽게 자신만의 포트폴리오를 구성해 자산관리를 할 수 있다”고 말했다.

반도체 ETF 수익률은 110%

‘달걀은 한 바구니에 담지 마라’는 증시의 오래된 격언이다. 한두 종목에 집중 투자하면 실패할 경우 큰 손실을 보게 된다. 그러나 하루에도 15%씩 뛰는 개별 종목에 비해 시장은 천천히 움직인다. 그러나 시장에 투자하면 해당 기업이 부도가 나거나 이익이 급감해 주가가 급락하는 등의 위험을 감수하지 않아도 된다. 개별 종목에 대한 위험은 지지 않으면서 상대적으로 고수익을 추구하고 싶다면 섹터형(반도체·IT·자동차 등 분야별로 묶어 놓은 것)이나 해외(특히 신흥시장) 주식형 ETF를 고르는 식이다.

예를 들어 연초 올 반도체 경기가 호조를 보일 것으로 예상했다고 가정해 보자. 첫 번째 생각은 삼성전자를 사는 것이다. 그러나 삼성전자 대신에 반도체 ETF를 살 수도 있다. 올 들어 삼성전자 주가는 68%, 반도체 ETF는 110% 넘게 올랐다. 반도체 ETF에 편입된 하이닉스(194%) 등 다른 주식이 크게 오른 덕이다. 그렇다면 아예 하이닉스를 사는 편이 나을 듯도 싶다. 그러나 지난해 하이닉스는 74% 하락했다. 선뜻 손이 나가기 쉽지 않았을 것이다.

ETF, 특히 섹터형 ETF는 주식처럼 거래되는 만큼 펀드가 아니라 위험이 덜한 개별 종목이라고 생각할 수 있다. 예컨대 3분기 반도체·자동차 업종이 유망할 것 같다고 예상하면 삼성전자·현대차 주식 대신 반도체 ETF와 자동차 ETF를 각각 사면 되는 식이다. 업계 관계자는 “앞으로 추천주를 선정할 때 개별 종목뿐아니라 섹터형 ETF도 대상에 넣을 필요가 있다”고 말했다.